Finaliza una semana corta caracterizada por la reducción del dólar oficial y la persistencia en la volatilidad de las tasas de interés. El dólar spot extendió la tendencia bajista a lo largo de la semana, hilando diez ruedas consecutivas de retroceso y cerrando en $1.300 (-2,0% respecto al viernes de la semana pasada).

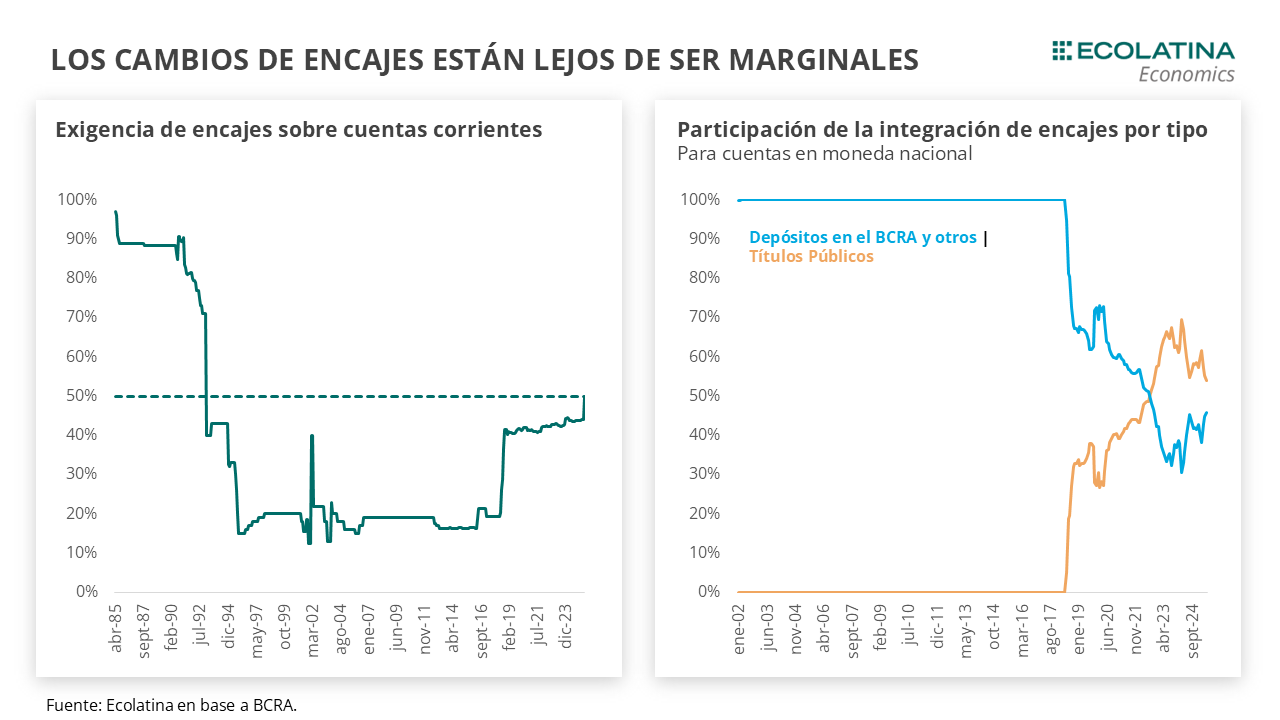

La baja se encuentra traccionado por cierto retorno del carry y la mejora en el componente comercial. Más allá de eso, lo importante siguió en la tasa. La política monetaria siguió con el desenvolvimiento errático del último tiempo: tras un rollover por debajo del esperado por el equipo económico, el BCRA volvió a subir los encajes de las cuentas a la vista, pero permitiendo nuevamente la integración de títulos públicos. La medida correrá hasta finales de noviembre, y comenzará a regir a partir de la subasta ad hoc programada para el próximo lunes. Todo esto permitirá que Finanzas oxigene un tensionado programa financiero (debería inyectar $5,8 bn el lunes). Las idas y vueltas no son inocuas: los encajes, lejos de ser un cambio marginal, se ubicarán en niveles no vistos desde enero del 1993; asimismo, la actividad comienza a dar signos de resentimientos, con préstamos por adelantos en CC cayendo desde mediados de julio.

Como venimos manteniendo, la consigna del equipo económico es clara: desinflar, aunque duela. El Gobierno se jugará un pleno de cara a las elecciones de octubre, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. De esta forma, la impronta en lo que sigue estará determinada por evitar que la tasa de interés se reduzca de tal forma que incentive una suba del dólar oficial y, con ello, los precios. La pregunta del millón será si se logrará acotar los márgenes de volatilidad y poner un techo claro a las tasas de mercado.

Finaliza una semana corta caracterizada por la reducción del dólar oficial y la persistencia en la volatilidad de las tasas de interés. El dólar spot extendió la tendencia bajista a lo largo de la semana, hilando diez ruedas consecutivas de retroceso desde el pico de $1.374 del 31 de julio a los $1.300 del cierre de hoy (-2,0% respecto al viernes de la semana pasada). Por su parte, el dólar informado por el BCRA (promedio de la jornada) finalizó en $1.308 (-1,6%).

Como comentamos en las últimas semanas, dos son los factores que se encuentran detrás de la extendida baja del dólar. En primer lugar, el ajuste automático o de mercado propio del esquema que, en un contexto de credibilidad (al menos de corto plazo), en la medida en que el dólar se aproxime al techo aparecerá la oferta de divisas (ya sea por el canal comercial o financiero) y menguará la demanda, dada la premisa de una reducción en puertas. Asimismo, las intervenciones del Gobierno (sea en el dólar futuro o en mercado de pesos) ayuda a acentuar este mecanismo y a promover la creencia en el mercado de que las autoridades actuarán para evitar que se “escape” el dólar.

El segundo factor se encuentra en la política monetaria. Decíamos la semana pasada que el aumento de encajes y la necesidad de liquidez por parte de los bancos para cumplimentar las exigencias estaba presionando al mercado de pesos. Puesto en números, desde comienzo de mes al calor del aumento de 20% a 40% y la cancelación de integración de títulos públicos (4 p.p., pasando entonces de 36% a 40% para un grupo de bancos) los encajes en el BCRA se estabilizaron en la zona de los $18,8 bn, un aumento cercano a los $4 bn respecto al bimestres jun-jul.

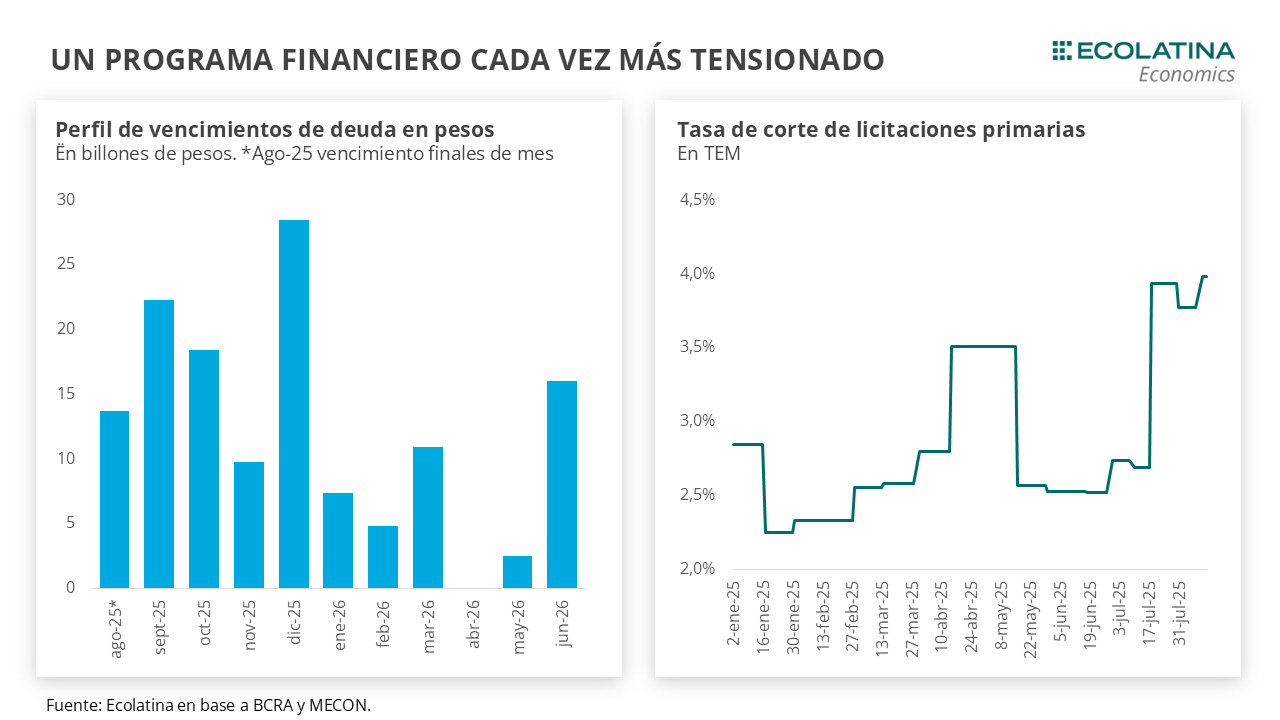

En este marco, la próxima ventana para hacerse de liquidez por los bancos es el próximo 18 de agosto, cuando se liquide la licitación que tuvo lugar esta semana. Justamente, en la misma Finanzas obtuvo un rollover del 61% sobre vencimientos cercanos a los $14,9 bn. Nuevamente, la licitación se caracterizó por el premio de corte para las LECAPs de corto plazo: la letra S12S5 cortó a 4,48% TEM y la S30S5 4,2% TEM, cuando rindieron en el mercado secundario el día previo 3,9% TEM y 3,7% TEM, respectivamente. El vaso medio lleno es que al menos logró estirar la duration, algo que se pretendía en un llamado con techo de adjudicación para las letras de septiembre y los incentivos a REPOs (tasa PP de mercado + 2%) del BCRA contra instrumentos con vencimientos mayores a 60 días.

Hablando del BCRA, la autoridad monetaria introdujo nuevas modificaciones en la política de encajes. Tras conocerse el resultado de la licitación, las autoridades comunicaron vía X que realizarán una licitación ad hoc el próximo lunes para absorber los pesos que se inyectarán (unos $5,8 bn). Mediante Comunicación “A” 8302, el BCRA modificó la normativa de traslado de saldos diarios de integración mínimo, aumentando los cargos por incumplimiento (de 1,5 veces a 3 veces la TAMAR) y, más importante, aumento nuevamente los encajes para cuentas a la vista en 5 p.p. (45%) los cuales podrán ser integrados con títulos públicos adquiridos en las licitaciones primarias desde el 18/08. La medida regirá desde el martes 19/08/2025 hasta el 28/11/2025.

Hasta acá, algunas cuestiones. Lo primero que resalta es el deterioro en el que se sumergió la política monetaria desde el desarme de las LEFIs y, más preocupante aún, las idas, vueltas y medidas ad hoc que viene adoptando el equipo económico respecto a este tema. En el lapso de dos semanas se pasó de remover las integraciones de títulos públicos a que reaparezcan, en lo que creemos se debe a una demanda del sistema financiero y a un resultado de la última licitación que resultó incómodo para las autoridades.

Decimos esto porque la combinación tasas reales cada vez más altas y rollover por debajo del 100% empiezan a tensar el programa financiero del Tesoro. Los depósitos del Tesoro en el BCRA trepan a los $14,2 bn (12/08), lo que implica que caerían a los $8,4 bn post-liquidación. A estos fondos se le podría agregar los depósitos del sector público en bancos por cerca de $10,8 bn (último dato junio), los cuales tienen obligaciones asignadas y no se encuentran disponibles en su totalidad, y el flujo correspondiente al superávit mensual de Hacienda. En concreto, Finanzas afronta un abultado perfil de vencimientos por $92 bn hasta diciembre, con más del 50% concentrando antes de las elecciones legislativas del 26 de octubre.

De esta forma, el programa financiero se oxigena. Al menos hasta finales de noviembre, Finanzas lanzará licitaciones ad hoc para que los bancos realicen integraciones mediante títulos públicos, lo que restará presión al exigente perfil de vencimientos en pesos que tiene por delante.

Asimismo, los cambios de encajes están lejos de ser marginales. En medio del programa con el FMI en 2018, el porcentaje sobre los depósitos en Cuenta Corriente sufrieron un quiebre que los estabilizó en torno al 45%, pegando un nuevo salto con las recientes modificaciones que lo dirigirían a cerca de un 50%, lo que representa la exigencia más elevada desde enero de 1993.

Al mismo tiempo, la composición de la integración es un factor relevante. Durante la administración anterior, las relajaciones de las integraciones para que los bancos participen en las licitaciones públicas llevaron a que los encajes en moneda nacional se cumplan casi en un 70% mediante títulos públicos. Naturalmente, el game changer del fin de los pasivos remunerados (Pases, LEFIs) y luego la eliminación del cómputo de títulos para cuentas a la vista acentuó la demanda de pesos para cumplir las exigencias y para tener un resguardo por parte de los bancos (máxime en un contexto de REPOs a 70% TNA).

La pregunta clave de todo esto es cuán sostenible es en el tiempo. La convalidación de tasas reales cada vez más altas empezará a impactar cada vez más en la actividad real. Por caso, el stock de préstamos por adelantos en cuenta corriente pasó de $9,3 bn a mediados de julio a $8,4 bn al 11 de agosto (último dato disponible), momentos donde la tasa subió de 38% TNA a 76% TNA. En este marco, con los últimos datos de salarios del sector privado registrado relativamente en línea con la inflación, es esperable que veamos cada vez más una desaceleración del crédito al consumo y de la actividad de cara cada a las elecciones.

En suma, la consigna del equipo económico es clara: desinflar, aunque duela. El Gobierno se jugará un pleno de cara a las elecciones de octubre, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. De esta forma, la impronta en lo que sigue estará determinada por evitar que la tasa de interés se reduzca de tal forma que incentive una suba del dólar oficial y, con ello, los precios. La pregunta del millón será si se logrará acotar los márgenes de volatilidad y poner un techo claro a las tasas de mercado.

Se extiende la baja del dólar oficial

El dólar spot finalizó en $1.300 (-2,0% semanal) en medio del retorno del carry y una recuperación de la liquidación del sector agropecuario. Por otro lado, las Reservas Brutas finalizaron en la zona de los USD 42.000 M. Por su parte, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG pasaron a terreno positivo luego de la cancelación del Tesoro de Letras Intransferibles con el BCRA a cambio del desembolso del Fondo, y estimamos que finalizó en USD 1.700 M (+USD 7.000 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron a la baja. En números, el dólar minorista bajó 1,9% ($1.311) respecto al viernes de la semana anterior, el dólar MEP recortó 2,5% ($1.294), el dólar CCL medido en CEDEARs bajó 1,0% ($1.325) y el blue cayó un leve 0,4% ($1.320). Como resultado, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de agosto a octubre bajaron 0,9%, y aquellos con vencimiento desde noviembre lo hicieron en 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,8% para el trimestre agosto-octubre, y promedia un 15,5% para el trimestre siguiente.