ESCENARIO ECONÓMICO

La principal novedad radicó en que Estados Unidos anunció aranceles recíprocos a las importaciones. En este sentido, la medida entra en vigor en la actualidad y estableció aranceles recíprocos para varios países, entre los que destacan un incremento adicional a China, que posiciono con la suba previa en un total de 54%, mientras que se aplicaron también a la Unión Europea (20%), Vietnam (46%), Japón (23%) y Corea del sur (25%). En el caso de Argentina y la región recibieron un arancel del 10%, el nuevo derecho de importación mínimo del país norteamericano. Para dimensionar, el nuevo esquema de aranceles impuesto por Trump colocaría a los derechos norteamericanas en su nivel más alto desde al menos la salida de Bretton Woods a principios de la década del 70’.

Tras los anuncios, la mayor incertidumbre y el temor a una recesión global desplomaron a los principales índices bursátiles. Por caso, la renta variable norteamericana se desplomó desde el anuncio: el NASDAQ lideró las bajas (-11,4%), seguido por el S&P 500 (-10,5%) y finalmente el Dow Jones (-9,3%). En sintonía, el índice VIX, proxy de volatilidad del mercado, se acercó a los valores más elevados desde abril del 2020 y valores similares de la crisis financiera del 2007-08. En paralelo, el resto de las bolsas internacionales acompañaron el movimiento: el Nikkei japonés cayó 5,4%, el DAX alemán un 8%, el FTSE 100 de Londres 6,4% y el Euro Stoxx 500 un 8,3%.

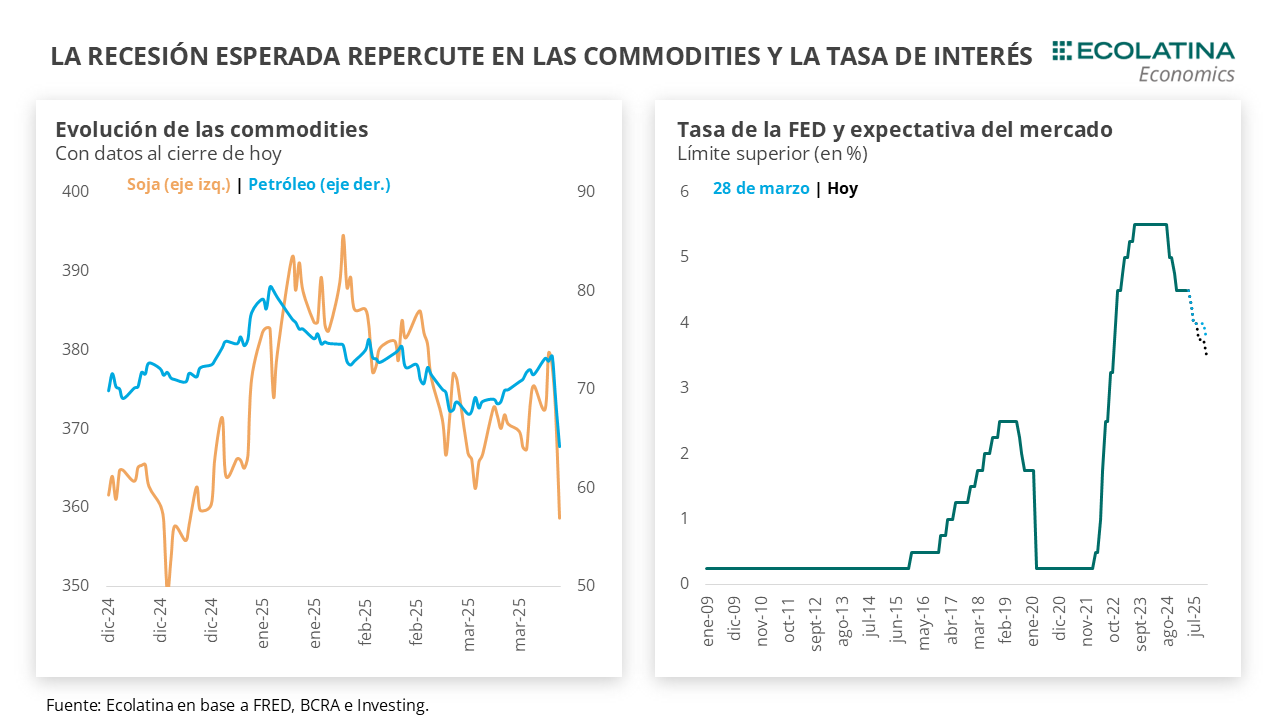

Por otro lado, a raíz de una expectativa de contracción en el comercio internacional y de menor crecimiento a nivel global, el precio del petróleo sufrió un desplome cercano a 12,5% y la Soja otro 5%, lo que ubica a la Soja cerca de los 360 USD/tn.

Esto se da en un contexto donde el dólar adoptó un comportamiento zigzagueante. Mientras la divisa norteamericana se depreció respecto a las principales monedas (Euro, Yen, etc.), ocurrió lo inverso respecto a las divisas de mercados emergentes. Puntualmente, la cotización de la moneda brasileña, nuestro principal socio comercial, finalizó el viernes en 5,84 reales por dólar (+3,9%) y retornó a los valores de principios de año, previo a las subas de tasa de interés instrumentadas por el Banco Central del país vecino.

Bajo este estrés, el mercado espera mayores recortes por parte de la FED. A pesar de las presiones inflacionarias que introducirán los aranceles, prima por ahora una lectura de mayores consecuencias en materia de actividad, lo que derivaría en una FED con menor margen de maniobra. Por ende, el mercado espera ahora cuatro recortes para el resto del año (100 puntos básicos). Justamente, durante el viernes Trump instó vía X a Jerome Powell, Presidente del organismo, a que reduzca la tasa de interés.

En este marco, los mercados sufrieron un nuevo golpe durante el fin de semana debido a las amenazas de China. Luego de que el país asiático anunciará un arancel del 34% a todas las importaciones norteamericanas, durante el fin de semana las autoridades del gigante asiático declararon que cuentan con herramientas para proteger su economía ante la nueva política comercial de Estados Unidos, como podría ser un eventual recorte de las tasas de interés de referencia. La declaración despertó un nuevo pánico en el mercado, que teme que la guerra arancelaría se desplace al terreno de las divisas, con China devaluando su moneda.

Como consecuencia, los primeros datos de esta rueda no son alentadores. Los futuros de las principales bolsas norteamericanas siguen a la baja: los del S&P 500 para junio caen 2,5%, los del NASDAQ 2,6% y los del Dow Jones 2,3%. En paralelo, las bolsas asiáticas presentan caídas profundas. El índice Hang Seng de Hong Kong se desplomó 13,2%, el Nikkei japonés cerró con una baja de 7,8% y la bolsa de Shanghái retrocedió 7,3%. En este clima hostil, Japón interrumpió sus operaciones en la bolsa, expresando una intención de cortar la sangría por la rueda de hoy y esperar a cómo abre en la de mañana. A su vez, las principales bolsas europeas, sintetizadas en el índice Euro Stoxx 50, caen 4 puntos porcentuales en lo que va de la jornada. Finalmente, los futuros del petróleo retroceden 2%, profundizando la fuerte caída que ya habían registrado la semana pasada.

La mala performance de los mercados internacionales y el comportamiento desalentador de los futuros anticipan otra rueda claramente negativa para los mercados globales. Esto repercutirá a la economía nacional, con una caída en la cotización de los bonos soberanos, un aumento del riesgo país y una nueva ronda a la baja de los precios de las commodities.

En este contexto fue que la última semana en el mercado local se desenvolvió con relativa calma en el plano cambiario. Por un lado, los dólares financieros se mantuvieron levemente al alza, deslizándose en promedio 1% hasta situar la cotización cerca de los $1.330. Por otro lado, los contratos de dólar futuro, que habían empezado la semana a la baja, retomaron el sendero alcista con el correr de los días, aunque lejos de lo ocurrido desde mediados de marzo. Asimismo, en medio de una mayor incertidumbre global, el riesgo país finalizó en 923 puntos básicos, el valor más alto desde octubre del año pasado.

Justamente, la calma en la plaza de futuros permitió que el BCRA reduzca la posición vendedora en el MULC. Incluso, durante la jornada del martes la autoridad monetaria compró USD 53 M y cortó una racha de once jornadas consecutiva de ventas, donde se desprendió de más de USD 1.700 M. No obstante, las compras no fueron suficiente para compensar y el Central redondeó ventas netas por USD 131 M durante las últimas cuatro ruedas (-USD 33 M promedio diario), contrastando con los más de USD 600 M de la semana previa (-USD 125 M promedio diario).

Detrás de este resultado, la directora del FMI, Kristalina Georgieva, dijo en una entrevista el lunes por la tarde con Reuters que le parecía razonable la solicitud de Argentina de recibir un desembolso inicial por el 40% del total del nuevo programa (USD 8.000 M), porcentaje poco usual para los programas de los últimos años del organismo. Las declaraciones apaciguaron los ánimos en los mercados, permitiendo comprimir las tasas implícitas de los dólares futuros.

En el plano fiscal, la recaudación en marzo alcanzó los $12,7 billones (+64,8% i.a.), que se traduce en un crecimiento real interanual de 7%. Pese a la eliminación del Impuesto PAIS y la disminución de las retenciones al sector agropecuario, los recursos acumulan durante el primer trimestre un crecimiento del 8% real respecto al mismo período de 2024.

RADAR SEMANAL

Datos. Los primeros datos tendrán lugar en la jornada de hoy, donde el BCRA publicará el Relevamiento de Expectativas de Mercado (REM) correspondiente a marzo. Por su parte, el miércoles es el turno de la industria y construcción con datos a febrero publicados por INDEC, mientras que el viernes se conocerán los datos de la inflación nacional y canastas básicas de marzo. Asimismo, el jueves Finanzas dará a conocer el menú por la primera licitación del mes. En el ámbito internacional, el jueves se conocerá el dato de inflación de Estados Unidos.

¿A qué estar atentos? Durante esta semana el principal foco seguirá en el panorama global. En este sentido, seguiremos de cerca la evolución de los mercados financieros, las commodities y las novedades en torno a la guerra comercial. Puntualmente, estaremos atentos a la lectura del mercado respecto a los datos adelantados de actividad de Estados Unidos y la publicación de la inflación. Asimismo, luego de la devaluación del viernes, será importante seguir de cerca la evolución de las principales monedas emergentes, algo negativo en el marco del crawling peg local.