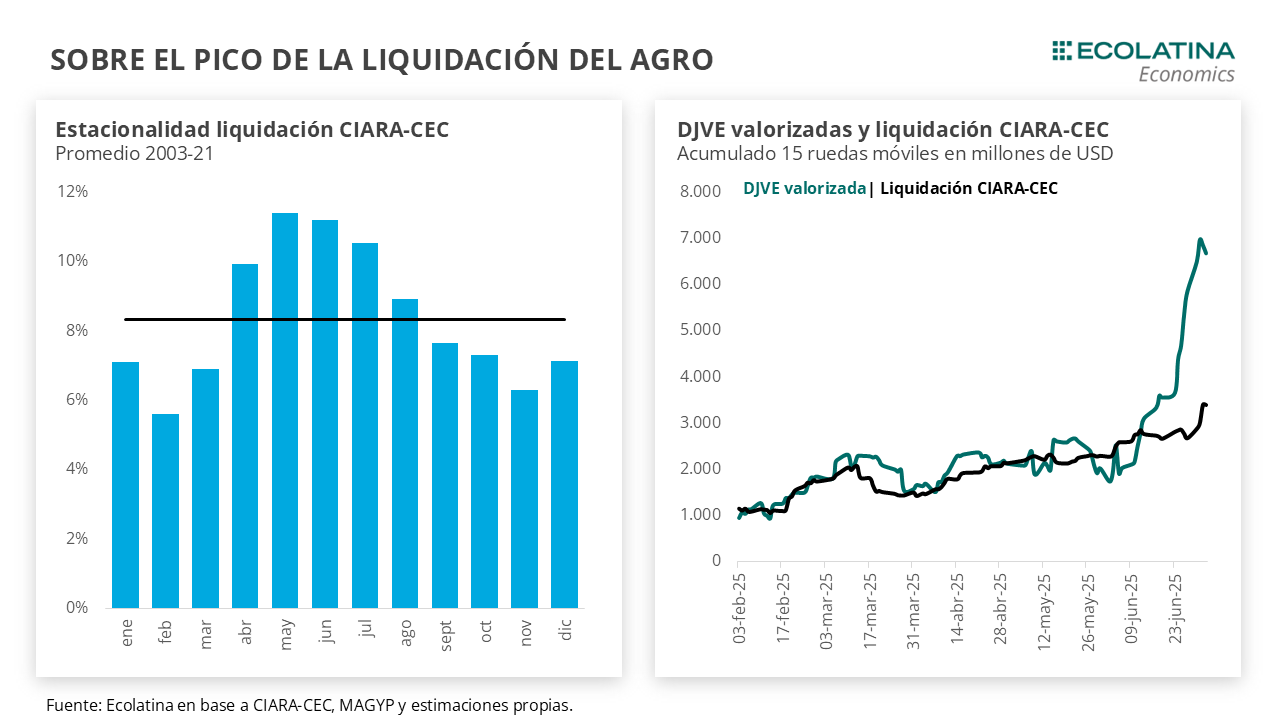

La semana se desenvolvió bajo el clima enrarecido de las últimas jornadas. A pesar de que la oferta del sector agropecuario se mantuvo elevada, el dólar oficial mantuvo la tónica alcista y finalizó en $1.262 (+1,8% semanal), oscilando bien por encima del centro de la banda cambiaria ($1.206).

En otro orden, el BCRA dio un paso definitivo en el esquema de agregados monetarios al poner fin a las LEFIs. La liquidez de estas letras se redirigió a una licitación del Tesoro donde obtuvo un 300% de rollover y el remanente al mercado, poniendo fuerte presiones a la baja a las tasas. Si bien la reducción de tasas ocurrió tal como se esperaba, surgen una serie de incógnitas en torno a qué postura tomará el BCRA y el Tesoro. Particularmente cuál será la postura que adopte el Central en el mercado de deuda en pesos. Como comentario adicional, quedará ver hasta qué punto el crédito pueda seguir impulsando a la economía, teniendo en cuenta la falta de liquidez de los bancos en el mercado de una desaceleración en el otorgamiento de préstamos.

Por último, será importante ver el nuevo equilibrio tasa-dólar. La baja llega en un momento de suba del dólar oficial. Con el correr de las ruedas veremos si existe una reversión al alza de las tasas, y la postura que adopten las autoridades al respecto. Por lo pronto, con un esquema de agregados y elecciones en puerta, no abandonamos la consigna de desinflar, aunque duela. Creemos que el Gobierno optará siempre por contener el dólar y la nominalidad de la economía, y si la tasa debe subir para ello lo hará, corriendo el riesgo de lesionar la actividad.

La semana se desenvolvió bajo el clima enrarecido de las últimas jornadas. A pesar de que la oferta del sector agropecuario se mantuvo elevada promediando un ingreso de USD 240 M diarios, el dólar oficial mantuvo la tónica alcista y finalizó en $1.262 (+1,8% semanal), oscilando bien por encima del centro de la banda cambiaria ($1.206).

Sobre ello, se montó una batería de medidas con media sanción en el Senado referidos al aumento y la prórroga de la moratoria de jubilaciones, la modificación de fondos fiduciarios y distribución de ATN por parte de Gobernadores que tendrían un impacto fiscal aproximado del 0,7% del PIB para lo que resta de 2025. Si bien Javier Milei anunció que vetaría las leyes e incluso que recurriría a la Justicia, las repercusiones no se hicieron esperar y el riesgo país volvió a romper la barrera de los 700 puntos básicos.

En otro orden, esta semana hubo novedades en materia monetaria con repercusiones sobre las tasas de interés del sistema, tema que venimos tratando en las últimas entregas. En concreto, el 10 de julio el BCRA dejó de renovar las LEFIs a los bancos, letra con vencimiento a un día que ofrecía un rendimiento equivalente a la tasa de política monetaria (29% TNA) y era utilizada por las entidades financieras para gestionar la liquidez. Teniendo en cuenta que desde mediados de abril dejo de ofrecer Pases activos (33% TNA), la autoridad monetaria dió un paso definitivo al desarticular el esquema previo de corredor de tasas para dirigirse plenamente a un modelo de agregados monetarios donde la tasas se determinan en el mercado.

Las primeras repercusiones llegaron con la licitación de Finanzas, donde obtuvo un rollover cercano al 300% producto de la migración de LEFIs a los instrumentos ofrecidos en la subasta. El grueso de lo adjudicado (85%) correspondió a LECAPs, con especial predominancia por aquellas más cortas como en las últimas licitaciones (78%). Asimismo, el corte de tasa se ubicó nuevamente por encima del mercado secundario, con la letra S15G5 (capturó $4,22 bn) cortando en 2,78% TEM vs en torno a 2,6% TEM en el mercado. Por otro lado, se adjudicó Dollar Linked por un total de $1,1 bn, con la letra con vencimiento en octubre acaparando el 60% del resultado.

Si bien no se sabe a ciencia cierta cuánto de lo adjudicado correspondió a migración de LEFIs, tomando un fuerte supuesto de que todo correspondió al desarme de estos instrumentos quedaría como mínimo unos $7 bn por redireccionar a otros instrumentos, con mayor predominancia de los privados.

Por ende, cabe preguntarse ¿hacia dónde se dirigirá la liquidez remanente? ¿cuál será su impacto en las tasas del sistema? Dentro de las opciones disponibles, los bancos podrían optar por colocar la liquidez remanente en títulos públicos, cauciones o encajarlos en el Central. Justamente, el jueves pasado la autoridad monetaria relajó las condiciones de encaje para que las entidades financieras puedan sobrepasar las exigencias de efectivo mínimo, abriendo una ventana para que redireccionen liquidez ociosa. De esta forma, se irá revirtiendo la baja previa que venían realizando los bancos, las cuales se estaban dirigiendo especialmente a LEFIs.

Con lo que respecta al mercado, las tasas de cauciones se desplomaron el mismo día tocando un mínimo de 15% TNA vs 21,5% TNA el día previo. En el mismo sentido, la tasa promedio de las LECAPs con vencimiento hasta septiembre promediaron 2,26% TEM, por debajo de los 2,47% TEM previo. En particular, la letra más corta con vencimiento a finales de julio pasó de la zona del 2,4% TEM a la de 2,2% TEM.

Por lo pronto, tenemos más dudas que certezas. La impresión inicial de que el fin de la LEFI pondría presiones a la baja en las tasas del sistema se está plasmando. No obstante, emergen las incógnitas de cómo optarán los bancos por administrar su liquidez sin un instrumento claro puesto a disposición por el BCRA. Recordemos que es algo que ocurre hace décadas, con un derrotero que incluye las LEBACs, LELIQ y Pases, entre las más reconocidas. En este sentido, no sería extraño que vayamos a una instancia con mayor volatilidad de tasas de corto, producto tanto del reacomodamiento como del régimen tal cual se planteó.

Por lo tanto, será relevante la postura que adopte el BCRA en el mercado secundario y la señal de tasas que arrojen las próximas licitaciones. La autoridad monetaria podrá posicionarse en la parte corta de la curva de LECAPs, otorgando mayor profundidad y previsibilidad al segmento para acotar la volatilidad. Asimismo, los resultados de las licitaciones del Tesoro serán una señal importante tanto por el rollover obtenido como la tasa convalidada en las licitaciones.

Dos comentarios adicionales. En primer lugar, desde un aspecto puramente monetario queda claro que el Gobierno se siente cómodo con un peso escaso. No obstante, durante las últimas semanas la situación se tornó expansiva luego de la inyección por $4,3 bn fruto de un rollover cercano al 60% en la última licitación de junio y la contrapartida por compras que se aproximarían a USD 500 M en el MULC.

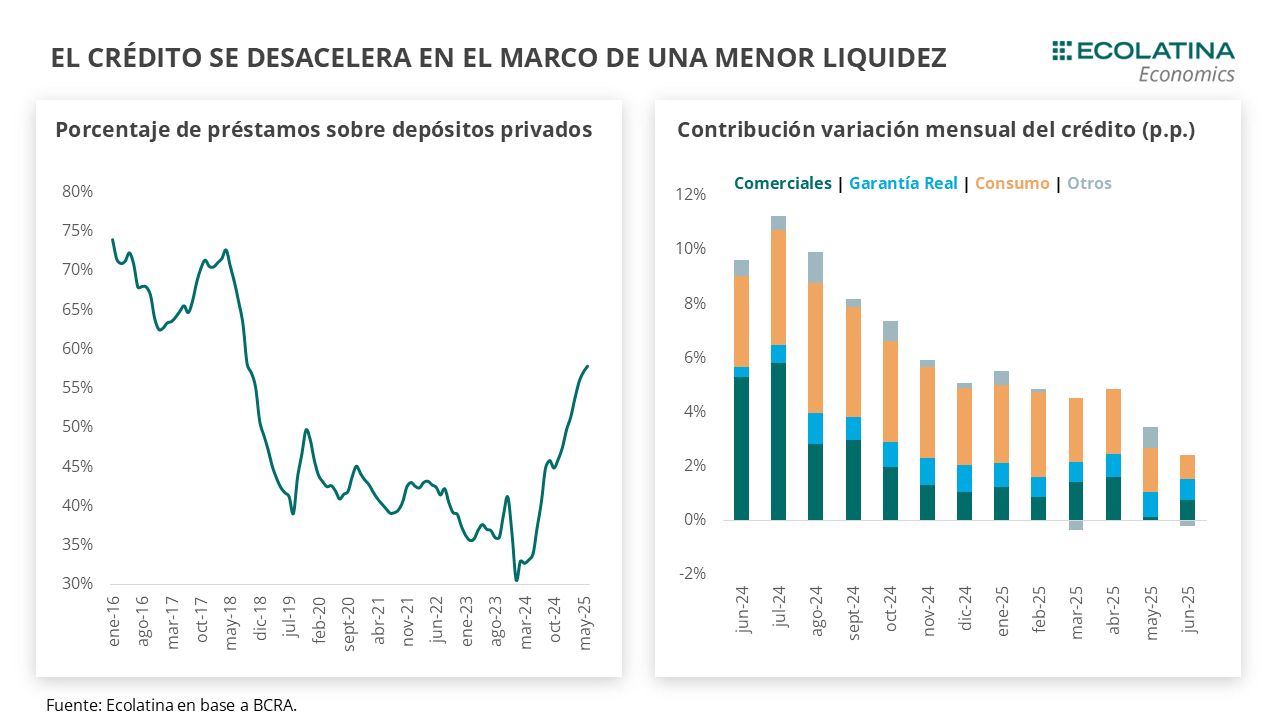

Ligado a esto, el segundo comentario es hasta qué punto el crédito seguirá impulsando la economía. En el marco de una política monetaria restrictiva, los bancos estuvieron multiplicando (“creando” pesos cuando prestan) el dinero a raíz de una demanda creciente de créditos en pesos que fue presionando la liquidez de las entidades. Precisamente, los préstamos otorgados al sector privado representan cerca del 60% de los depósitos totales, valores que no se observaban desde mediados del 2018.

No obstante, en el lapso marzo-junio los créditos al consumo (personales+tarjeta) que representan casi la mitad del stock de préstamos crecieron a una tasa promedio acumulada del 3,8% mensual y los documentados (25% del total) a menos del 1% mensual, contrastando con el 6,6% y 2,5%, respectivamente, del cuatrimestre anterior. Cuánto de esto obedece a una reticencia de los bancos producto de la baja liquidez y cuánto a una desaceleración de la actividad es difícil saber con los datos disponibles, pero es una señal clara de que están comenzando a surgir ciertas rispideces en el plano monetario.

A modo de cierre, será importante ver en las próximas jornadas como se establece el equilibrio tasa-dólar. La baja de las tasas no llega en un momento ideal entre la escalada reciente del dólar oficial y nuevos movimientos en el mercado de futuros que insinúan presencia oficial. Con el correr de las ruedas veremos si existe una reversión al alza de las tasas, y la postura que adopten las autoridades al respecto. Por lo pronto, con un esquema de agregados y elecciones en puerta, no abandonamos la consigna de desinflar, aunque duela. Creemos que el Gobierno optará siempre por contener el dólar y la nominalidad de la economía, y si la tasa debe subir para ello lo hará, corriendo el riesgo de lesionar la actividad.

Nueva suba del dólar oficial

En el marco de un volumen operado elevado a la par de una liquidación del agro sostenida, el dólar oficial volvió a subir 1,8% ($1.262) respecto al viernes anterior, dando cuenta de una demanda sostenida y la persistencia de las dudas de cara al segundo semestre. Por otro lado, las Reservas Brutas bajaron en el orden de los USD 2.700 M producto del pago de amortización e intereses de la deuda soberana, situando el stock en el orden de los USD 39.000 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían levemente en terreno positivo por USD 30 M (+USD 5.600 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares paralelos finalizaron con al alza. En números, el dólar minorista aumentó 1,6% ($1.281) respecto al viernes de la semana anterior, el dólar MEP subió 1,7% ($1.267), el dólar CCL medido en CEDEARs ascendió 2,1% ($1.275) y el blue escaló 5,7% ($1.300). Con el dólar mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre subieron 0,7%, y aquellos con vencimiento desde octubre aumentaron 1,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,8% para el julio-septiembre, y promedia un 11,9% para el trimestre siguiente.