ESCENARIO ECONÓMICO

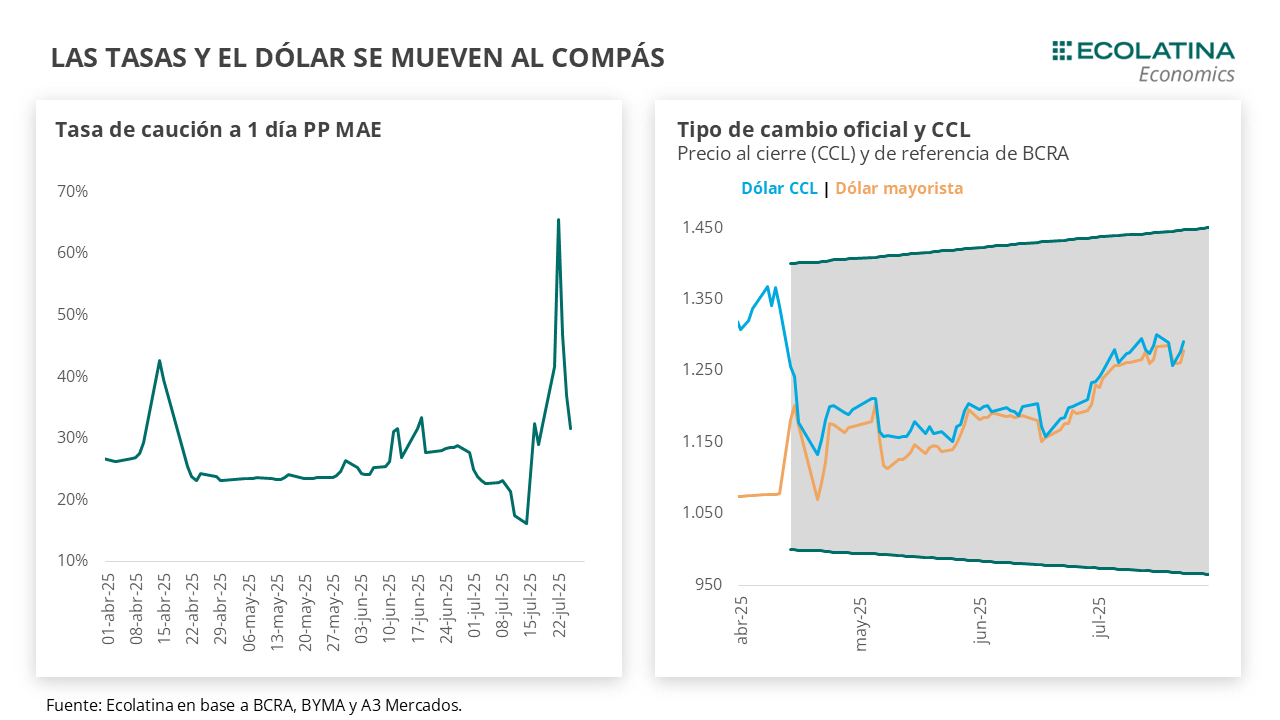

El dólar mayorista extiende la baja. En la jornada de ayer, el dólar mayorista informado por el BCRA se redujo a $1.334 (-1,3%). De este modo, la divisa se encuentra un 8% por debajo de la banda superior, asentado su lugar por encima del centro de la banda.Por otro lado,las Reservas Brutas se redujeron al cerrar en a USD 42.141 M.

Siguen a la baja los dólares paralelos. El miércoles, los dólares paralelos volvieron a cerrar a la baja, tras las fuertes subas de la semana pasada. El dólar minorista cayó 0,7% hasta los $1.347, el MEP bajó 0,8% hasta los $1.334, el dólar CCL medido en CEDEARs bajó 0,8% ($1.337) y el dólar blue cayó 0,4% ($1.320). En la misma línea, los contratos de dólar futuro para el trimestre agosto-octubre se redujeron en el margen (-0,1%), quedando 2,0% por encima del dólar mayorista para agosto ($1.360), 5,0% por encima para septiembre ($1.400) y 8,0% para octubre ($1.440).

Mercado financiero al alza. El S&P Merval medido en dólares (utilizando CCL con CEDEARs) subió 3,9% sumando tres jornadas de subas al hilo, y cerró en USD 1.809. Por su parte, la deuda en moneda extranjera mantuvo la suba hilando tres jornadas seguidas de crecimiento: tanto los Globales crecieron 0,5%, mientas que los Bonares subieron en 0,3%.

Caída en los despachos de cemento. En julio, los despachos de cemento cayeron 3,2% respecto a junio en la serie sin estacionalidad, cerrando en 887.218 toneladas producidas. De este modo, los despachos de cemento alternan subas y caídas a medida que pasan los meses. Respecto a julio del 2024, se observa una caída del 2,8%, aunque en el acumulado del año se posiciona 9,7% por encima del mismo periodo del año anterior.

LO QUE ESTÁ SUCEDIENDO

Lo que espera el mercado: dólar más alto con inflación estable. El BCRA publicó en el día de ayer el Relevamiento de Expectativas del mercado (REM) correspondiente a julio. La mediana de los encuestados respecto a la inflación se mantuvo casi sin cambios, con un promediando el 1,7% hasta octubre y acumulando 27,3% para el año (+0,3 p.p. respecto al envío anterior). Por su parte, el tipo de cambio se ajustó al alza, esperando que la divisa se encuentre en promedio en $1.315 (+$86) durante agosto y cierre el año en $1.405 (+$81). Cabe destacar que el envío fue previo al fuerte aumento del tipo de cambio al cierre de julio, donde el spot finalizó en el valor más alto desde el cambio de esquema ($1.374).

TENES QUE SABER

Fuerte suba en las cantidades importadas de bienes. Durante el segundo trimestre del 2025, el índice de términos de intercambio, el cual refleja el poder de compra de una unidad física de exportación con relación a las importaciones, registró una suba del 6,7% contra el mismo período del 2024 según informó INDEC. Por el lado de las exportaciones, se observó una caída del 1,0% i.a. en el índice de precios, mientras que las cantidades aumentaron en 2,4% i.a. impulsada principalmente por Combustibles y Energía (+23,7% i.a.). Por otro lado, los pecios de las importaciones cayeron 7,2% i.a., mientras que las cantidades importadas se incrementaron un 44,4% i.a. producto del crecimiento generalizado producido por el fin del impuesto PAIS y la normalización del comercio exterior. Para dimensionar, este aumento de las cantidades importadas representa el más alto para un segundo trimestre en el periodo 2015-2025.