ESCENARIO ECONÓMICO

Retrocede el dólar oficial. En la jornada de ayer, el dólar mayorista cayó 0,4% ($1.227), posicionándose 26% por encima de la banda inferior y 15% por debajo de la banda superior. Por otro lado, las Reservas Brutas cerraron en USD 41.733 M

Dólares paralelos con resultados mixtos. El jueves, los dólares paralelos cortaron su racha alcista y cerraron a la baja, exceptuando el dólar CCL medido en CEDEARs (+0,5%; $1.242). El dólar minorista cayó 0,2% y cerró en $1.246, el MEP se mantuvo sin grandes variaciones ($1.236) y el blue cayó 1,2% ($1.225). En sentido contrario, los contratos de dólar futuro para el trimestre julio-septiembre subieron 0,5%, quedando 3,0% por encima del dólar mayorista ($1.264) para julio, 5,7% para agosto ($1.297) y 8,8% para septiembre ($1.335).

Mercado financiero al alza. El S&P Merval medido en dólares (utilizando CCL con CEDEARs) subió 0,4% (USD 1.675) por segunda jornada al hilo. En la misma dirección, los Globales subieron 0,1% por segunda jornada consecutiva, mientras que los Bonares se mantuvieron sin variaciones.

Aumentaron los patentamientos. En junio, los patentamientos de autos 0km subieron 0,5% mensual en la serie sin estacionalidad (+74,8% i.a.) al alcanzar las 52.212 unidades. Asimismo, se destaca el crecimiento de los patentamientos en los primeros seis meses del año en comparación con el mismo periodo del 2024 al registraron un aumento del 77,8%. Por otro lado, se registraron 57.472 patentamientos de motos (+68,9% i.a.).

LO QUE ESTÁ SUCEDIENDO

Un llamado a licitación para hacerle frente al dólar. Con vencimientos por $ 2,9 billones, Finanzas anunció para este lunes 7 la primera licitación del mes. Por un lado, el menú está compuesto por la reapertura de LECAPs (S15G5, S12S5, S17O5 y S28N5), BONCAPs (T30E6, T30J6 y T15E7) y bono CER cero cupón (TZXM6). Por otro lado, la novedad es la vuelta en el menú ofrecido de bonos Dólar Linked, a través de la reapertura de la letra D31O5(vence el 16/01/2026) y la emisión de una nueva letra D31O5con vencimiento el 31/10/2025. Luego de la ausencia durante los últimos dos meses, Finanzas vuelve a ofrecer instrumentos atados al dólar en medio del aumentó del dólar oficial de las últimas jornadas y el vencimiento del TZV25, único instrumento con horizonte de vencimiento dentro del 2025.

TENES QUE SABER

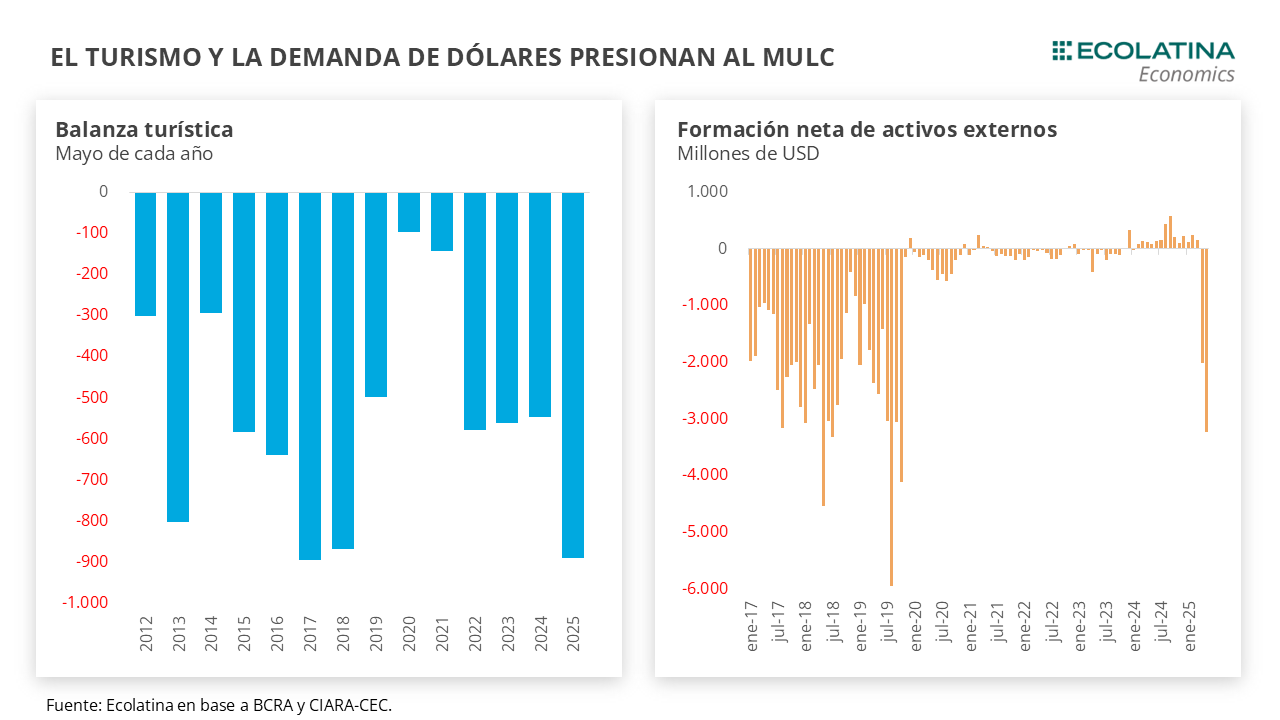

El turismo y la FAE siguen presionando al MULC. En mayo, el balance cambiario reflejó de pleno los efectos del nuevo régimen cambiario. Mientras la Cuenta Corriente del sector privado no financiero marcó un superávit por USD 712 M luego de casi un año, las salidas por turismo y la compra de divisas de los individuos acrecentaron el egreso producto de un tipo de cambio reducido y el levantamiento del CEPO para individuos. En concreto, los egresos por turismo marcaron USD 1.108 M, superando a las cifras récord del lapso 2017-18 a precios corrientes; y la formación de activos externos arrojó un déficit de USD 3.266 M, con nuevamente cerca de un millón de personas comprando dólares billetes a lo largo del mes.