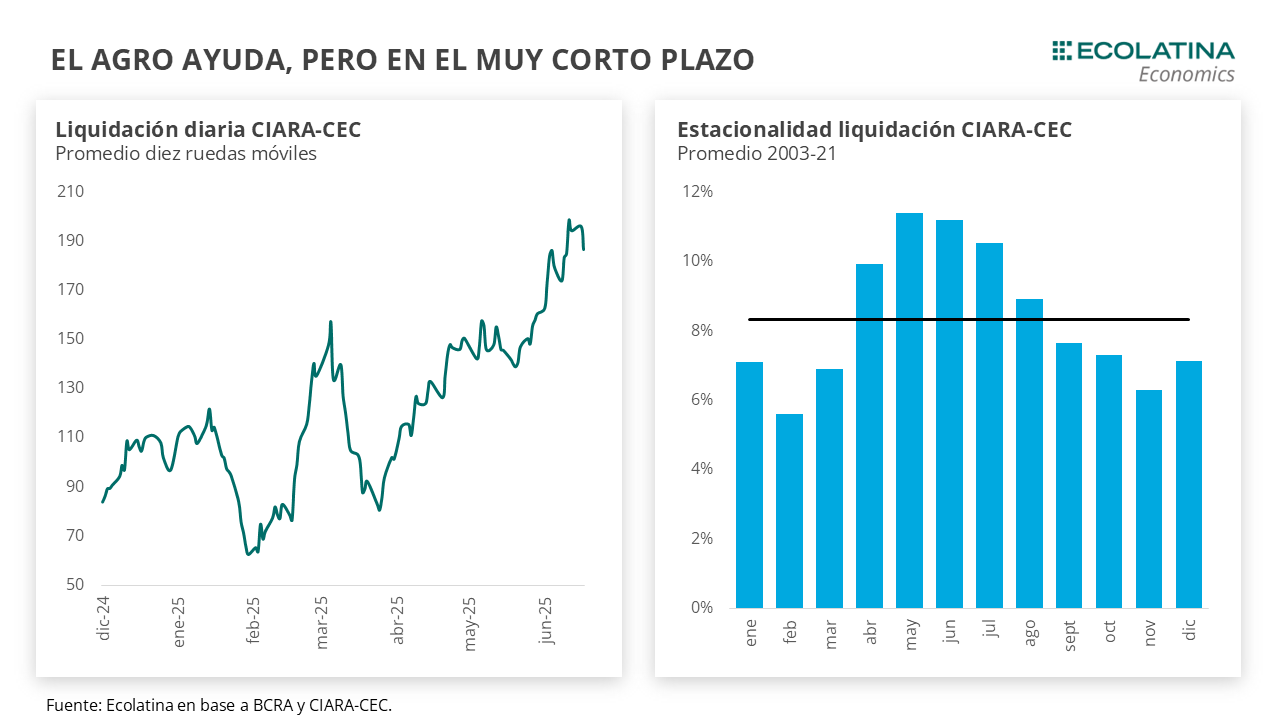

La semana finalizó sin sobresaltos en el plano cambiario. Con un marcado descenso en el volumen operado en el mercado oficial a la par de una liquidación del agro acelerando, la cotización del dólar oficial se mantuvo relativamente estable y los contratos de dólar futuro acompañaron el movimiento.

A lo largo de los días se produjeron una serie de anuncios. Por un lado, estuvieron aquellas medidas destinadas a fortalecer las reservas internacionales (REPO, BONTE, eliminación de plazo mínimo de permanencia e intervención del Tesoro dentro de las bandas), un aspecto clave para dar una mayor confianza a los inversores y que baje el riesgo país. Por otro lado, se dirigieron los anuncios destinados a calibrar la estrategia monetaria (recompra de puts, BOPREAL, aumento de encajes y eliminación de LEFIs) para dirigirse de pleno a un esquema de agregados monetarios. En pocas palabras, pasar a controlar las cantidades en lugar del precio. Con estos movimientos, dada la mayor liquidez en el sistema sería esperable que haya una presión a la baja en las tasas de interés del mercado (ayudada también por la moderación inflacionaria). Volviendo al primer punto, siguen presentes las dudas de cara al segundo semestre: la estacionalidad del agro ya no ayudaría, la demanda de importadores tendería a normalizarse y, lo más importante, reaparecería la incertidumbre política asociada a las elecciones legislativas.

Frente a esta dinámica, no sería extraño que el tipo de cambio busque una zona de flotación en niveles más elevados. Allí es donde aparece el principal interrogante: si el tipo de cambio sube, ¿el Gobierno lo dejará flotar hacia arriba o intervendrá para acotar la volatilidad en la previa electoral? En cualquier caso, un buen resultado electoral ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

La semana finalizó sin sobresaltos en el plano cambiario. Con un marcado descenso en el volumen operado en el mercado oficial a la par de una liquidación del agro acelerando, la cotización del dólar oficial se mantuvo relativamente estable (-0,2% respecto al viernes previo). En sintonía, los contratos de dólar futuro acompañaron los movimientos del spot (-0,3% para el primer trimestre).

Por otro lado, a lo largo de los días se produjeron una serie de anuncios por parte de las autoridades económicas del Gobierno que apuntan a fortalecer las reservas internacionales y recalibrar la política monetaria hacia un esquema de agregados monetarios con tasa de interés endógena.

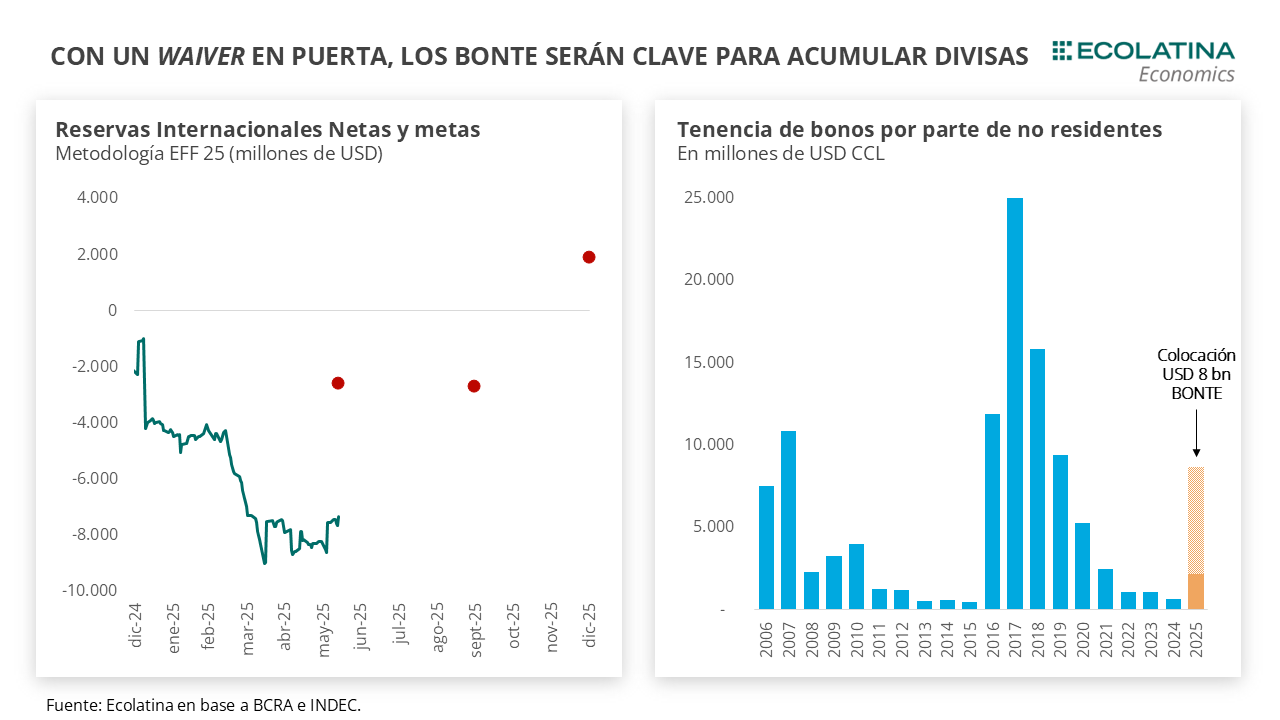

En cuanto a la estrategia de fortalecimiento de las Reservas se anunció: 1) Un nuevo REPO con bancos por USD 2.000 M a 2 años que se concretó el 11/6 por una tasa del 8,25% anual en USD (que impactaron hoy, pero recordemos que sólo USD 500 M suman a la métrica de RIN del FMI); 2) Nuevas licitaciones de instrumentos a ser suscriptos en dólares (como el reciente BONTE) por un límite mensual de USD 1.000 M, con la novedad de que estarán disponibles tanto para residentes y no residentes; 3) La eliminación del plazo mínimo de permanencia de 6 meses y la restricción cruzada para los inversores no residentes; y 4) La posibilidad de que el Tesoro acumule en paralelo divisas mediante compras en el MULC dentro de las bandas cambiarias frente a saltos transitorios en la oferta de USD por operaciones puntuales como llegada de inversiones, colocaciones de ON o bonos provinciales, licitaciones hidroeléctricas o privatizaciones.

Si bien el Gobierno continúa priorizando la desinflación para lograr un mejor desempeño electoral, las últimas medidas mostraron pragmatismo del equipo económico buscando dar una señal positiva en cuanto a la acumulación de Reservas. Más allá de las metas negociadas con el FMI (estimamos que al Gobierno le faltaron cerca de USD 4.000 M para cumplir con la meta a mediados de junio, aunque podría solicitarse a un waiver sin problemas), la acumulación de Reservas hoy es clave para dar una mayor confianza a los inversores y que baje el riesgo país, un factor fundamental para la sostenibilidad del esquema actual en 2026.

Un punto no menor es que, inicialmente el Gobierno podía manejar el ritmo de entrada de capitales extranjeros en las licitaciones primarias del BONTE producto de la regulación macroprudencial que se estableció a mediados de abril. Ahora bien, si bien con la eliminación del requisito mínimo de permanencia el Gobierno busca incentivar una mayor entrada de dichos capitales para incrementar la oferta financiera de USD, la contrapartida es que también pierde cierto manejo sobre el ritmo de entrada y de salida frente a eventuales episodios de inestabilidad.

¿Cuánto potencial tiene esta nueva herramienta? La tenencia de bonos en pesos en manos de no residentes apenas rozaba los USD 800 M a fines de 2024 y podría alcanzar los USD 9.000 M a fines del 2025 si suponemos que la entrada de capitales externos sería equivalente a las licitaciones mensual del BONTE (podría ser menor si tienen una mayor participación los residentes en las licitaciones, así como podría ser mayor si aparecen flujos no residentes en otro tipo de activos vía MULC). Para poner en perspectiva, dicha tenencia alcanzó su máximo de USD 25.000 M en 2017 y promedió más de USD 13.000 M en los otros 3 años de la gestión de Macri, aunque el Riesgo País se ubicaba en niveles bajos durante los primeros años de la gestión. Si bien habría espacio para continuar utilizando el instrumento, será clave sostener el equilibrio entre tasas de interés, expectativas de devaluación y volatilidad del tipo de cambio para que continúe siendo atractivo.

En esta misma línea, las autoridades modificaron su mensaje sobre la dinámica del tipo de cambio dentro de las bandas. Inicialmente, mostraron cierta preferencia a que el tipo de cambio alcance el piso de la banda para acotar el traslado a precios de los movimientos cambiarios (razón por la cual anunciaron que sólo comprarían USD en el piso de la banda). Ahora bien, ya cerca de 2 meses transitando el esquema de bandas, el anuncio de las compras del Tesoro dentro de las bandas frente a grandes lotes en la oferta de USD parecería ser un reflejo de un cambio de postura oficial: prefieren un tipo de cambio estable cerca del centro de la banda antes que una oscilación en niveles inferiores.

En términos prácticos, que sea el Tesoro o el BCRA el que compre dentro de la banda tiene el mismo efecto monetario (es expansivo para la Base Monetaria). La única diferencia es el origen de los pesos con los que se compran los USD, si es el Tesoro el que realiza la operación, los pesos surgen de su cuenta en el BCRA. De todas formas, recordemos que a fines de abril el BCRA le giró Utilidades del ejercicio previo al Tesoro por $11,7 billones, por ende, al fin de cuentas el efecto neto final es el mismo.

Más allá de la recalibración de la estrategia cambiaria, siguen presentes las dudas de cara al segundo semestre: la estacionalidad del agro ya no ayudaría, se reducirían los incentivos a liquidar (incluso si no vuelven a subir las retenciones), la demanda de importadores tendería a normalizarse y, lo más importante, reaparecería la incertidumbre política asociada a las elecciones legislativas.

Frente a esta dinámica, no sería extraño que el tipo de cambio busque una zona de flotación en niveles más elevados. Allí es donde aparece el principal interrogante: si el tipo de cambio sube, ¿el Gobierno lo dejará flotar hacia arriba o intervendrá para acotar la volatilidad en la previa electoral? En cualquier caso, un eventual buen clima y posterior verificación en las elecciones ayudaría al Gobierno a contar con un mayor músculo parlamentario que le permita abordar reformas estructurales, reducir el riesgo país y reinsertarse en los mercados internacionales de deuda.

Cambiando de tema, también se anunciaron nuevas medidas vinculadas a la estrategia monetaria: 1) La recompra de los puts remanentes sobre los títulos públicos del Tesoro (la cual se concretó el 10/6 pagando una prima de apenas $23.000 M); 2) La emisión de la Serie 4 del BOPREAL el 18/6 para cancelar deudas privadas con el exterior; 3) El incremento progresivo y la futura unificación (sin fecha definida) de los encajes bancarios aplicables a cuentas remuneradas sin importar el tipo de entidad depositante (es decir, sin distinguir a los FCI); y 4) La eliminación de las LEFI y, por ende, de la Tasa de Política Monetaria, la cual era fijada por el BCRA y ahora pasará a determinarse en el mercado de las Letras de corto plazo del Tesoro.

De esta manera, con la recompra de puts y la no renovación de las LEFI, sólo el BCRA (vía operaciones de mercado abierto o manejo de encajes) y el Tesoro (mediante sus licitaciones, el superávit fiscal y su eventual intervención en el MULC) podrán expandir o contraer la Base Monetaria. Así, el BCRA consolidará su esquema de control sobre los agregados monetarios y dejará que la tasa de interés se determine de forma endógena en el mercado. En pocas palabras, pasarán a controlar las cantidades en lugar del precio.

Si bien las LEFI vencen el 18/7, el BCRA dejará de renovarlas en 10/7 y el Tesoro le canjeará sus tenencias al BCRA por una cartera de LECAP de corto plazo cotizantes en el mercado secundario. De esta manera, la autoridad monetaria utilizará los instrumentos disponibles en su poder para intervenir en el mercado secundario y administrar así la liquidez del sistema, lo cual influirá en la determinación de la tasa del mercado. Con este marco, hasta el 10 de julio probablemente veamos una migración desde las LEFI hacia otros instrumentos (cuentas corrientes en el BCRA, Títulos Públicos, cauciones u otro tipo de instrumento), con los bancos buscando anticiparse a la fecha de vencimiento.

En consecuencia, dada la mayor liquidez en el sistema sería esperable que haya una presión a la baja en las tasas de interés del mercado (ayudada también por la moderación inflacionaria). De hecho, con la dirección de estas medidas es probable que el Gobierno esté buscando una reducción del costo financiero para sostener el crecimiento del crédito al sector privado (si bien sigue al alza, se moderó su ritmo de expansión) y darle así un mayor impulso a la actividad.

Entonces, el desafío pasará por calibrar la evolución de las tasas de interés con las expectativas de devaluación (el BCRA seguramente continúe con un rol activo en el mercado de futuros) para que el carry trade (local o extranjero) continúe siendo atractivo y permita sostener no sólo cierta estabilidad del tipo de cambio, sino también los mecanismos para fortalecer las Reservas Internacionales.

Relativa estabilidad en el dólar oficial

Bajo un marcado descenso del volumen operado en el mercado oficial a la par de una liquidación del agro sostenida (acumula cerca de USD 1.000 M en los últimos cinco días), la cotización del dólar oficial finalizó levemente a la baja ($1.188; -0,2%), en lo que pudo responder a una menor demanda de divisas. Por otro lado, el BCRA siguió sin intervenir en el mercado oficial, pero las Reservas mejoraron por USD 2.000 M ante el ingreso del REPO con bancos internacionales. De esta forma, Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían aproximándose a terreno neutral (+USD 7.500 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares paralelos finalizaron mixtos. En números, el dólar minorista se redujo 0,4% ($1.201) respecto al viernes anterior, el dólar MEP bajó 0,7% ($1.182) y, por el contrario, el dólar CCL medido en CEDEARs subió 0,5% ($1.200) y el blue escaló 2,1% ($1.190). De esta forma, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar caen

Los contratos a futuro del dólar terminaron bajaron en la semana acompañando el movimiento del spot. En detalle, los contratos de junio a agosto bajaron 0,3%, y aquellos con vencimiento de septiembre en adelante se mantuvieron sin grandes variaciones. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,4% para el junio-agosto, y promedia un 9,6% para el trimestre siguiente.