Panorama cambiario y monetario

La semana pasada finalizó con los principales dólares relativamente estables. El volumen en el mercado oficial declinó respecto a la semana previa, con una oferta del sector agropecuario acelerando (acumuló USD 1.000 M en las últimas cinco ruedas) y una demanda que se infiere se mantuvo a la baja, lo que permitió que el dólar oficial registre un leve descenso respecto al viernes previo ($1.190; -0,4%). En sintonía, los dólares paralelos acompañaron el movimiento: el dólar minorista se redujo 0,3% ($1.206), el dólar CCL medido en CEDEARs bajó 0,8% ($1.195), el dólar blue cayó 1,3% ($1.165) y el dólar MEP se mantuvo sin grandes variaciones ($1.190).

Acompañando este movimiento, los contratos de dólar futuro de junio a agosto cayeron 2,1%, y aquellos con vencimiento de septiembre en adelante se redujeron 1,7%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 3,5% para el junio-agosto, y promedia 9,6% para el trimestre siguiente.

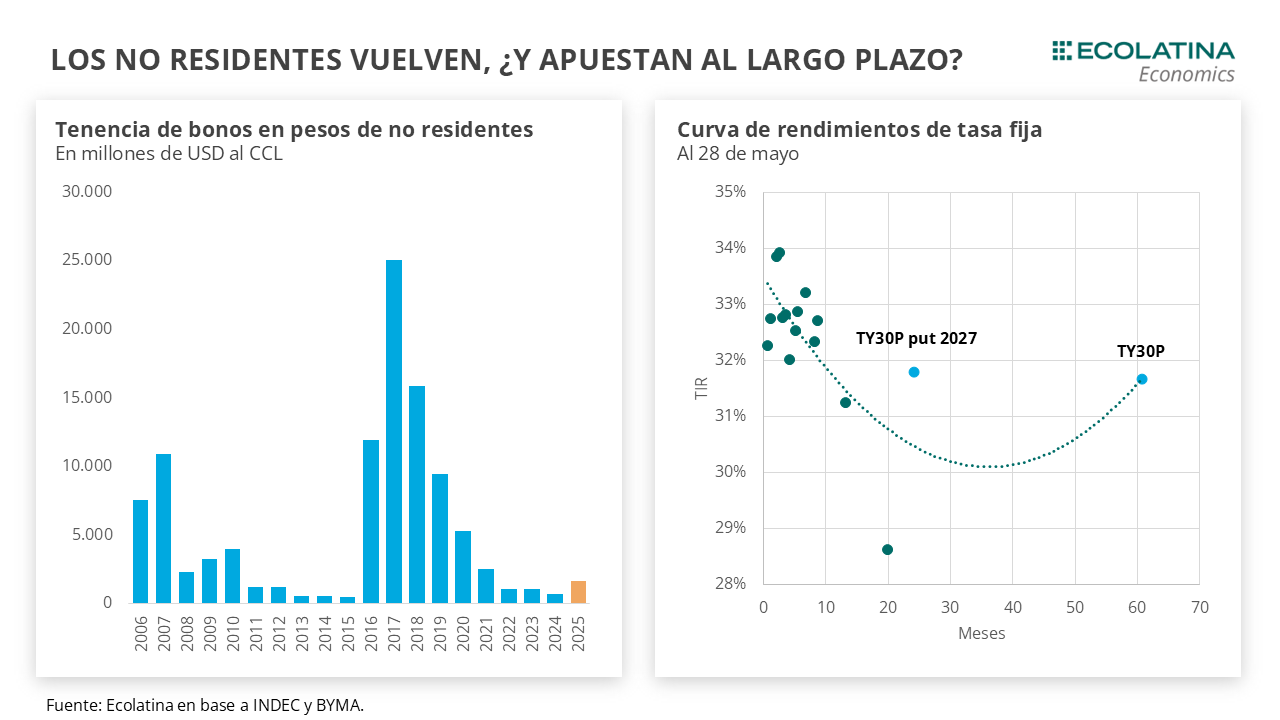

Además, el BCRA se mantuvo sin intervenciones, pero la liquidación del BONTE aumentó las Reservas en USD 1.000 M hacia los USD 38.800 M. Las arcas del central se vieron impulsadas por un aumento de los Depósitos del Tesoro en USD en la misma cuantía (rondan los USD 4.000 M), que eventualmente serían utilizados en julio para afrontar vencimientos de deuda, lo que reduciría tanto los depósitos como las reservas.

Últimos indicadores publicados

Durante la semana anterior, dimos a conocer el IPC GBA Ecolatina por mayo, relevante al ser el primer mes completo bajo el nuevo esquema cambiario. El Nivel General registró una suba mensual de 2,0% (47,9% i.a.), desacelerando 1,4 p.p. respecto al dato de abril.

Por otro lado, CIARA-CEC informó que la liquidación del sector agropecuario por mayo totalizó USD 3.054 M y aceleró su marcha al ingresar más de USD 150 M diarios (vs USD 140 M en abril). De esta forma, la liquidación de mayo se ubicó por encima del promedio de las últimas cinco campañas a precios de hoy. Justamente, los datos de liquidación van en sintonía con los resultados del MULC por abril informados por el BCRA. Durante el cuarto mes del año, el saldo de bienes no sólo retomó el superávit (+USD 1.214 M), sino que alcanzó su valor más elevado desde mayo del año pasado. El punto negativo volvió a ser el retorno de un componente clave e históricamente negativo en el MULC: la formación de activos externos o, en criollo, la demanda de divisas.

Asimismo, el Central publicó el Relevamiento de Expectativas de Mercado (REM) correspondiente a finales de mayo. El mercado redujo las expectativas de inflación y espera ahora que los precios crezcan 28,6% i.a. en diciembre del 2025 (vs 31,8% i.a. en abril), rondando el 2% mensual en mayo y comenzando con “1” a partir de junio de 2025. Además, el tipo de cambio oficial proyectado para diciembre de 2025 pasó de $1.322 a $1.300.

Por otro lado, la recaudación de mayo se mantuvo relativamente en línea con los meses previos. Los ingresos tributarios cayeron un 17,8% i.a. real producto de la reducción de los aranceles a las exportaciones y una elevada base de comparación del mayo pasado por ganancias extraordinarias. Sin embargo, la evolución de la recaudación se mantuvo relativamente en línea a lo visto en los últimos meses (-1,0% s.e. mensual). Por caso, la industria automotriz (patentamientos y producción) mostró un repunte mensual en mayo, impactando positivamente en la recaudación.

Desde el lado fiscal, otra novedad provino desde el Congreso tras la media sanción para el aumento de jubilaciones. El miércoles pasado, la Cámara de Diputados dio media sanción a un proyecto de ley impulsado por la oposición con una contundente mayoría, que el presidente ya anticipó que vetará por su impacto fiscal. La iniciativa reconoce a los jubilados el porcentaje perdido durante el cambio de fórmulas de actualización (recordemos que desde el decreto 274/2024 las mismas se ajustan por la inflación pasada donde se otorgó una suba discrecional de 12,5%) y otorga un aumento de 7,2% en los haberes. Además, eleva el bono previsional de suma fija de $70.000 a $110.000 que permanece en el mismo nivel desde hace más de un año, al cual se le adiciona la actualización por inflación. Tanto el aumento de los haberes como el bono fueron aprobados con 142 votos afirmativos, 67 en contra y 19 abstenciones (lo que le daría la chance de sobrevivir a un eventual veto mediante la insistencia legislativa). Sumado a ello, también se aprobó el proyecto que reincorporaría la moratoria previsional por un plazo de dos años ofreciendo la posibilidad de acceder a la jubilación mínima.

Panorama internacional

La semana pasada volvió a escalar la guerra comercial tras la decisión de EE.UU. de duplicar los aranceles al aluminio y acero, que pasaron del 25% al 50% luego de una pausa, afectando principalmente a Canadá, China y México. Además, se publicaron los datos de la balanza comercial de abril, que mostró una mejora respecto a meses anteriores: aunque el déficit fue de USD 69.617 millones, se redujo a casi la mitad del registrado en marzo.

En el frente laboral de EE.UU., el desempleo se mantuvo en 4,2% y las nóminas no agrícolas crecieron en 139 mil, aunque el empleo total cayó en 696 mil puestos, compensado por una baja similar en la población económicamente activa. Por otro lado, la Unión Europea volvió a recortar su tasa de interés por octava vez consecutiva tras datos favorables de inflación y empleo. La tasa de depósitos quedó en 2%, su nivel más bajo desde diciembre de 2022.

RADAR SEMANAL

Datos. Los primeros datos de la semana comienzan en la jornada de hoy, cuando el INDEC de a conocer los resultados de la actividad industrial, minera y de construcción por el mes de abril. Asimismo, el miércoles publicará la capacidad instalada por el mismo mes. El plato fuerte llegará el jueves, cuando se conozca el IPC Nacional y las canastas por mayo, primer mes completo bajo el nuevo régimen cambiario. Por último, el viernes tendrá lugar la primera licitación de Finanzas del mes (el miércoles se publican los instrumentos a licitar).

¿A qué estar atentos? Durante la semana, estaremos atentos a los datos de actividad por abril tras un marzo de fuerte contracción y al resultado de inflación por mayo. Asimismo, seguiremos de cerca la licitación para ver si Finanzas reitera la estrategia y coloca nuevamente un BONTE. Por último, como todas las semanas estaremos pendientes de la evolución del mercado cambiario, las novedades internacionales y su impacto en el riesgo país.