ESCENARIO ECONÓMICO

El BCRA mantiene las compras. En la jornada de ayer el dólar spot cerró nuevamente al alza y cerró en $1.399 (+1,3%), mientras que el informado por el BCRA finalizó en $1.389 (+0,8%). En paralelo, el BCRA realizó una compra por USD 85 M, acumulando USD 2.641 M en lo que va del año. Así, las Reservas Brutas finalizaron ayer en USD 46.905 M.

Dólares paralelos se mantienen al alza. Ayer, los dólares paralelos cerraron la jornada con subas generalizadas. El dólar minorista avanzó 1,2% hasta $1.417, el MEP trepó 2,5% y se ubicó en $1.430, el contado con liquidación (CCL) operado con CEDEARs aumentó 1,5% hasta $1.466 y el Blue finalizó en $1.435 (+0,3%). En línea con esta dinámica, los contratos de dólar futuro también registraron incrementos. El tramo febrero-abril avanzó 1,2% y se posicionó levemente por encima del tipo de cambio oficial proyectado para febrero (+0,1%, $1.400), con spreads crecientes hacia adelante: +2,8% para marzo ($1.437) y +5,1% para abril ($1.470).

La renta variable en descenso. En la tercera rueda de la semana, el S&P Merval medido en dólares (utilizando CCL con CEDEARs) retrocedió 1,9% y cerró en USD 1.910. De este modo, acumula en lo que va del año una baja de 5,8%. En tanto, la renta fija en moneda extranjera tuvo un cierre dispar. Los Bonares registraron una leve baja de 0,1% y cerraron en USD 71,8, mientras que los Globales avanzaron 0,1% hasta USD 73,8. En este marco de variaciones acotadas, el Riesgo País se mantuvo sin cambios en 545 puntos básicos.

LO QUE ESTÁ SUCEDIENDO

Inyección de pesos y debut del bono hard dollar. Ante vencimientos por $7,2 billones, el Tesoro adjudicó ayer $6,7 billones, lo que arroja un roll over de 93% en el marco de un contexto de escaza liquidez. Frente a un menú completamente indexado -sin tasa fija ni TAMAR- los inversores se posicionaron principalmente en CER (98% del VEA) y en los plazos más cortos -el 71% con vencimiento entre mayo y julio, solo 10% se colocó a 2027 y 3% a 2028-. El saldo restante migró al instrumento dollar linked con vencimiento en 2027, dejando desierta la opción con vencimiento en 2028. En paralelo, la emisión del nuevo título hard dollar (AO27) tuvo un inició auspicioso: se adjudicó el tope de los USD 150 M a una TIR de 5,9%, rendimiento similar al BOPREAL comparable en el mercado secundario al día previo, el cual es emitido por el BCRA y por tanto tiene una percepción de riesgo menor a los bonos emitidos por el Tesoro. Hoy se realizará la segunda vuelta por un monto adicional de hasta USD 100 millones.

TENES QUE SABER

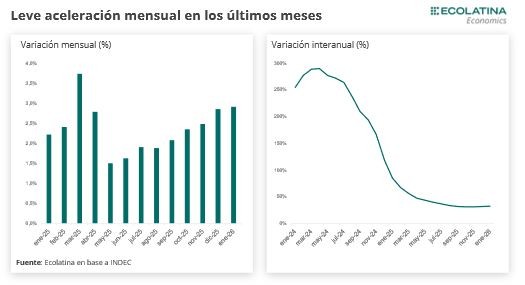

Mejora en las ventas de supermercados y autoservicios mayoristas. En diciembre de 2025, el índice de ventas totales de supermercados registró un incremento real de 0,5% interanual, revirtiendo parcialmente la caída de 2,8% observada en noviembre. En el acumulado del año, el sector mostró un crecimiento de 2% interanual. En sintonía, la encuesta de autoservicios mayoristas mostró un aumento de 2,1% i.a. para el mismo período, pero el balance anual cerró con una contracción de 6,8% i.a.. Las series desestacionalizadas mostraron incremento mensual de 2,7% en supermercados y una caída de 0,5% en autoservicios mayoristas. En contraste, las ventas en centros de compras, medidas a precios constantes, registraron una disminución de 2,4% i.a., con retrocesos tanto en el GBA (-2,5%; +3,0% respecto a 2024) como en el resto del país (-2,1%; +4,2%), aunque acumularon una suba del 3,4% respecto al 2024.