Panorama cambiario y monetario

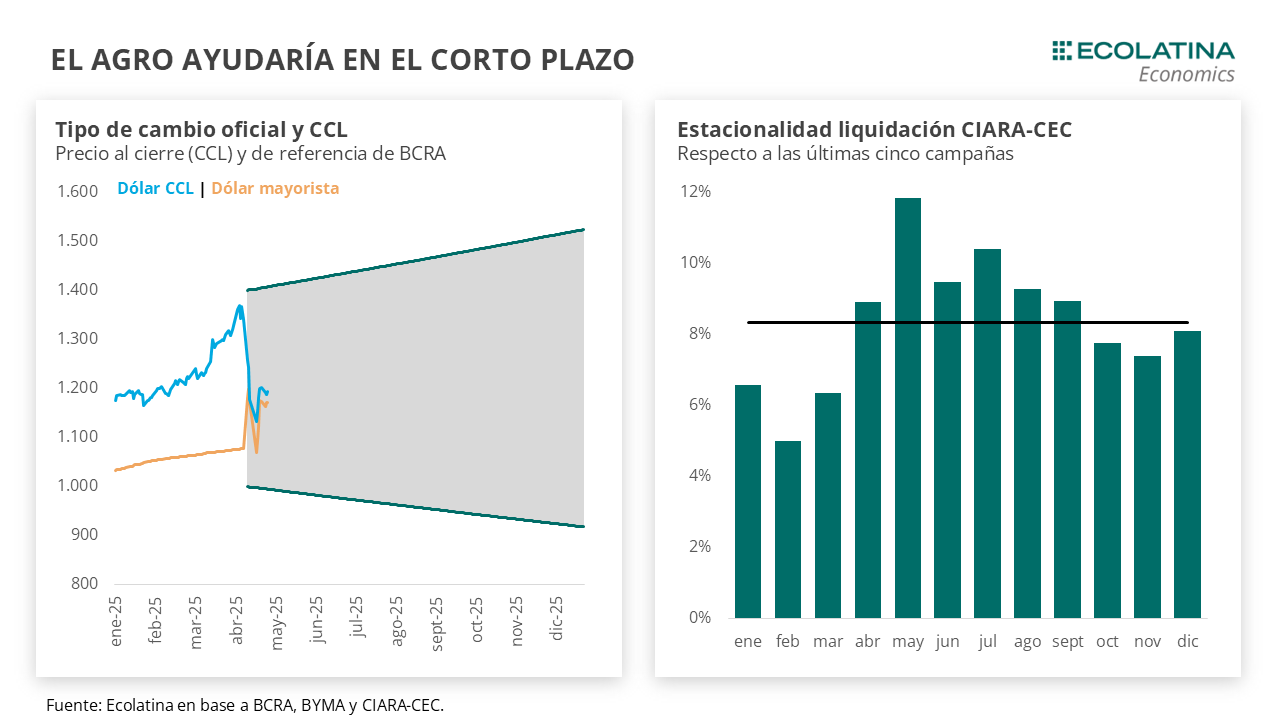

La semana pasada finalizó sin grandes sobresaltos en el plano cambiario. El dólar mayorista se mantuvo levemente por debajo del centro de la banda (promedió $1.169) y la brecha cambiaria se mantuvo a la baja (en la zona del 2%). En detalle, mientras el dólar minorista se mantuvo sin grandes variaciones ($1.194), el dólar MEP cayó 0,5% respecto al último viernes de abril ($1.175), el dólar CCL medido en CEDEARs se redujo 0,7% ($1.193) y el dólar blue recortó 2,1% ($1.185). Por otro lado, el riesgo país cerró en 726 puntos básicos, mostrando una suba de 34 p.b.

Además, el BCRA siguió sin intervenir en el mercado oficial. El volumen de las operaciones en el mercado oficial siguió creciendo a la par de una liquidación del sector agropecuario que viene registrando un repunte desde mediados de mes, totalizando un ingreso de divisas de USD 2.524 M, el valor más elevado para un abril desde el 2021 a precios de hoy. Por su parte, la demanda se habría mantenido relativamente estable, impulsando al dólar oficial casi en línea con el viernes previo ($1.172; -0,2%).

Últimos indicadores publicados

Durante la semana anterior el INDEC dio a conocer el dato de salarios de febrero, que superaron a la inflación. En el segundo mes del año, los salarios relevados por INDEC para el sector registrado crecieron 3,0% mensual (+86,9% i.a.), situándose por encima de la inflación del mes (+2,4%; 66,9% i.a.) y cortando una racha de dos meses de caídas consecutivas. Al interior, la dinámica de los últimos meses se invirtió: los salarios del sector privado bajaron 0,1% mensual en términos reales y cortaron una racha de diez meses al alza, al tiempo que los del sector público crecieron 2% luego de dos meses.

Además, el IPC GBA Ecolatina registró en abril una suba mensual de 3,4%. De esta manera, el índice acumuló 11,5% en el primer cuatrimestre del año y la inflación interanual se ubicó en 51,8%. El capítulo que mayor incidencia tuvo sobre el índice fue Alimentos y bebidas (+4,3%) como consecuencia de las variaciones en verduras, frutas y carnes. Por su parte, Educación e Indumentaria fueron los capítulos con mayor variación (ambos con una suba de +6,1%). En cuanto a las categorías, los precios Estacionales treparon 7,0%, +4,4 p.p. respecto al mes anterior. Por otro lado, los precios Regulados avanzaron 3,1%, manteniéndose inalterados respecto al mes anterior. Por último, la inflación Núcleo trepó 3,0%, acelerándose 0,3 p.p. respecto al dato de marzo.

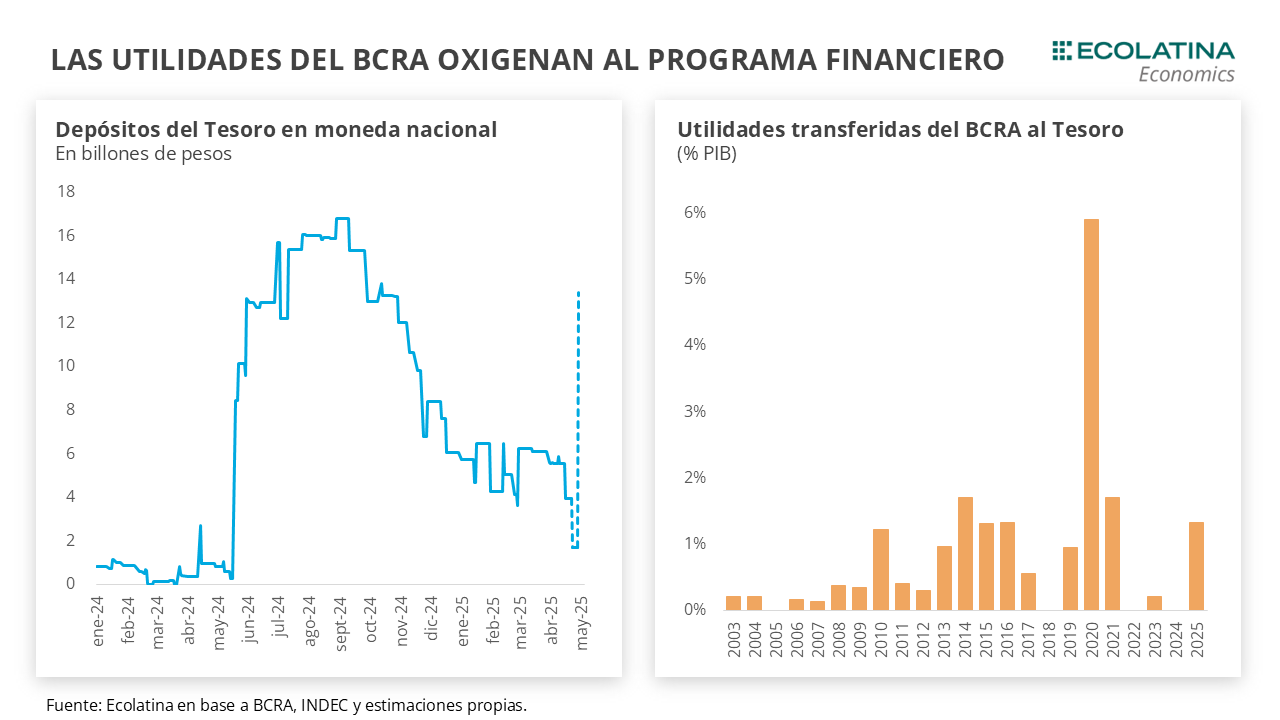

Por otro lado, se conoció que el viernes 25 de abril el BCRA giró las utilidades del ejercicio 2024 a las arcas de Hacienda y los depósitos del Tesoro en pesos sumaron cerca de $12 bn, pasando de $3,9 bn a $15,9 bn (el valor más elevado desde septiembre del año pasado). De esta forma, los depósitos en moneda nacional del Tesoro se ubican en $13,7 bn luego de la liquidación de la última licitación (que obtuvo un rollover del 70%).

En el plano político, se conoció el Índice de Confianza en el Gobierno, que mostró una caída. En detalle, cerró en 2,33 puntos (-0,6% i.a.) en abril, con una disminución de 3,7% respecto marzo y alcanzando cinco meses de bajas consecutivas (-4,8% i.a.). En comparación a gobiernos previos, se ubicó 10,7% abajo de abril del 2017 del Gobierno de Mauricio Macri, y 34,5% por encima de abril de 2021 durante la gestión de Alberto Fernández. La variación del ICG respecto de marzo fue negativa en sus cinco componentes: la Capacidad para resolver los problemas del país (2,77 puntos, -3,0%); la Honestidad de los funcionarios (2,58 puntos, -1,5%); la Eficiencia en la administración del gasto público (2,35 puntos, -0,2%); la Evaluación general del gobierno (2,02 puntos, -4,9%); y, por último, en la Preocupación por el interés general (1,95 puntos, -9,7%). Cabe destacar que el relevamiento fue previo a la flexibilización del CEPO y en un contexto de elevada incertidumbre sobre el rumbo del esquema cambiario.

Panorama internacional

Durante la semana anterior, la primera estimación para el PBI estadounidense arrojó una contracción 0,3% para el primer trimestre de 2025, traccionado principalmente por un significativo aumento de las importaciones (+41,3%), y alcanzaría su primer valor negativo desde el 2022. A su vez, se publicó el dato de desempleo que se ubicó en 4,2% (en línea con lo esperado por el mercado). También se publicó la inflación PCE por marzo (medida favorita de los precios de la FED), la cual mostró una variación mensual del 0% en su medición general y núcleo (+2,3% i.a.; 2,6% i.a.), la más reducida desde mayo del 2024 y abril del 2020 en plena pandemia, respectivamente.

En este marco, los principales directores de la FED se reunirán durante la jornada de mañana y el miércoles para decidir la política de tasas. Los directores arribarán a la reunión con un escenario económico inestable, que se desenvuelve a la par de los tonos de las diferentes declaraciones de los funcionarios del gobierno norteamericano en materia arancelaria. En paralelo, los datos muestran un nivel de actividad influenciado por la anticipación de importaciones ante el aumento de aranceles, pero un consumo e inversión que se mantuvieron resilientes durante el primer trimestre. Asimismo, la creación de empleo se mantuvo con solidez en abril y los datos de inflación de marzo fueron alentadores. Con todo esto, el mercado espera que la FED mantenga inalterada la tasa de interés durante la reunión (4,25%-4,50%).

RADAR SEMANAL

Datos. Los primeros datos de mayo se conocerán en la jornada de hoy, cuando se publiquen los resultados de recaudación correspondientes a abril. Asimismo, el jueves tendrá lugar el grueso de las publicaciones de la semana: INDEC publicará los datos de la actividad industrial y construcción correspondientes a marzo, y el BCRA difundirá el REM actualizado a abril. En el ámbito internacional, el miércoles se conocerá la decisión de tasa de interés por parte de la FED.

¿A qué estar atentos? Durante la semana, estaremos atentos a la postura que adopte la FED, variable que marca el pulso para las tasas que regirán en el mercado internacional y que resulta clave para los abultados vencimientos en dólares que tiene el país. Además, como todas las semanas, estaremos atentos a la evolución del dólar oficial y los dólares paralelos, y la evolución del riesgo país.