La última semana de noviembre se desenvolvió con la tónica previa. La brecha cambiaria promedio tocó un nuevo mínimo del 9%, al tiempo que los contratos de dólar futuro se mantuvieron relativamente estables. Por su parte, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 325 M, lo que elevó las compras a USD 1.628 M en noviembre, un saldo récord para el noveno mes del año (sólo superado por 2019).

En el plano internacional, el foco estuvo puesto en Brasil. La moneda del país vecino cerró con una cotización de 6 reales por dólar en la jornada de hoy, producto del escepticismo del mercado respecto al plan fiscal. Esto ejerce presiones al tipo de cambio bilateral con nuestro principal socio comercial, que ya borró la corrección realizada el 13 de diciembre, situándose en valores similares a los de diciembre de 2015 y apenas un 5% por encima del 2001 (piso de la serie iniciada en 1997).

En otro orden, con noviembre finalizando, se puede observar como viene marchando la estrategia monetaria. En concreto, la base monetaria siguió creciendo en el noveno mes del año, impulsado por las compras de la autoridad monetaria en el MULC y los desarmes de la cuenta que tiene el Tesoro en el organismo. Asimismo, los préstamos privados en pesos siguieron creciendo, motorizados por la extensa racha que vienen presentando aquellos destinados al consumo (personales y tarjetas), los cuales se sitúan en los niveles más elevados desde mediados de 2022.

La última semana de noviembre se desenvolvió con la tónica previa. La brecha cambiaria promedio tocó un nuevo mínimo del 9%, al tiempo que los contratos de dólar futuro se mantuvieron relativamente estables. Por su parte, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 325 M (las ventas realizadas hoy por USD 171 M impactarán en diciembre), lo que elevó las compras a USD 1.628 M en noviembre, un saldo récord para el noveno mes del año (sólo superado por 2019).

En el plano internacional, el foco estuvo puesto en Brasil. La moneda brasileña cerró la jornada de hoy en 6 reales por dólar, marcando un récord en términos nominales, y un aumento de más del 3% en la semana. Detrás de ello, a la persistencia devaluatoria que experimentaron las economías emergentes tras el triunfo de Trump se le adicionaron nuevas presiones de origen local. La exposición del plan fiscal por parte del Ministro de Economía, Fernando Haddad, fue recibida con escepticismo por parte del mercado que esperaba una contención del déficit fiscal más agresiva.

La presión devaluatoria del Real presiona a la estrategia cambiaria local. El escenario se compone de un deslizamiento cambiario del 2% mensual (y con vistas a reducirse) y una moneda de nuestro principal socio comercial tocando máximos históricos, lo que se traduce en un tipo de cambio bilateral tendiendo a mínimos históricos. En números, el tipo de cambio borró la corrección realizada el 13 de diciembre, situándose en valores similares a los de diciembre de 2015 y apenas un 5% por encima del registrado a lo largo de 2001 (piso de la serie iniciada en 1997). De sostenerse esta dinámica, hacia adelante la cuenta corriente bilateral se verá fuertemente presionada, vía pérdida de competitividad comercial y mayores egresos por servicios, en especial aquellos vinculados al turismo, lo que requerirá un mayor grado de financiamiento externo.

Respecto al plano doméstico, dos fueron las novedades en materia cambiaria. Por un lado, el BCRA, mediante comunicación “A” 8137, introdujo una serie de modificaciones al aumentar el plazo de ingreso y liquidación de divisas para las exportaciones de una serie de bienes. Por el otro, se produjo la eliminación del pago a cuenta del Impuesto PAIS (95%) en los despachos de importación, dado que el acceso al MULC es a los 30 días y la fecha de vigencia del impuesto vence el 22/12 inclusive. En este sentido, la medida apunta a la confirmación de la eliminación del tributo, tal como se habían comprometido las autoridades económicas.

La reducción contribuye en la estrategia cambiaria mediante dos vías: 1) Busca incentivar el acceso al MULC, atrayendo una demanda de divisas que se vuelca a los mercados paralelos, restando por tanto presiones a la brecha cambiaria; y 2) Siguiendo con la brecha, reduce un escalón para los dólares paralelos, los cuales se encontraban próximos al dólar importador.

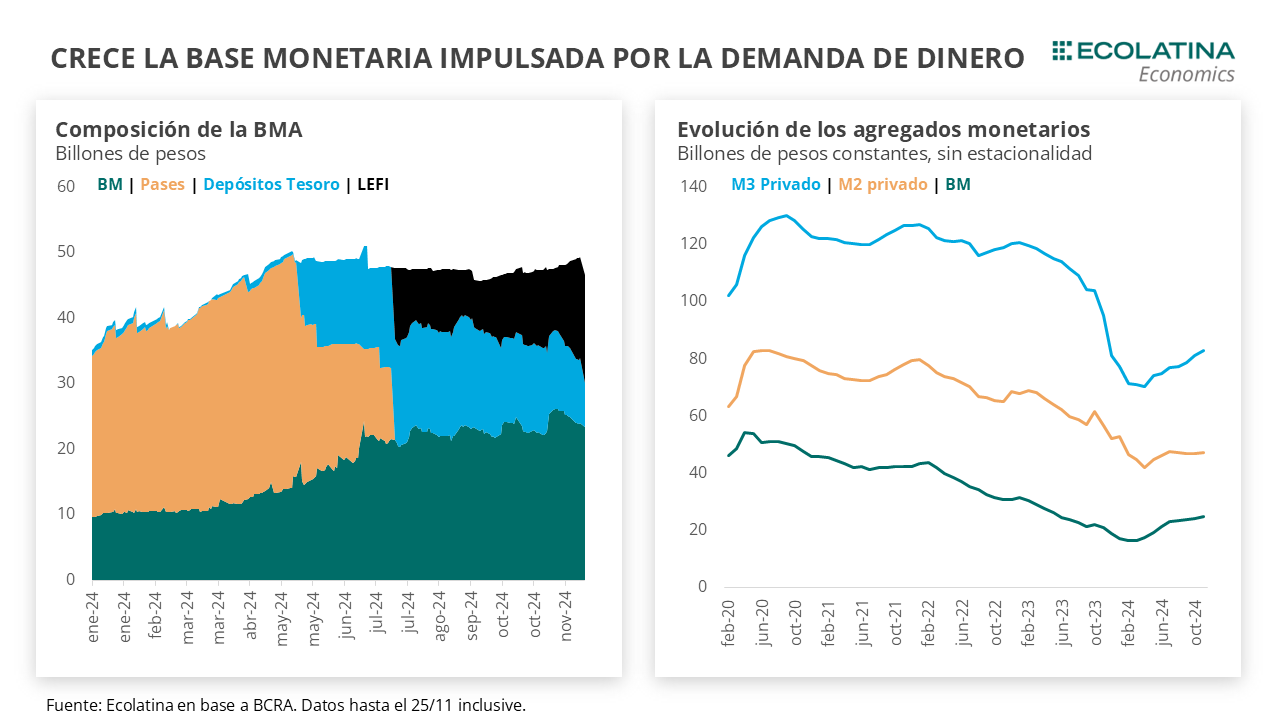

En materia monetaria, con noviembre casi cerrado (25/11 último dato disponible) estamos en condiciones de evaluar como evolucionaron los agregados y el crédito de la economía. Durante el mes, la principal canilla de emisión se concentró en las compras del BCRA en el MULC y los pagos de deuda del Tesoro, lo cual fue en buena parte compensado por la absorción vía LEFI.

Como resultado, la base monetaria creció 2% respecto al mes previo al medirla sin estacionalidad y en términos reales. De esta forma, el dinero “primario” de la economía (billetes y monedas + encajes bancarios) alcanzó ocho meses consecutivos al alza, y registró un crecimiento por cuarto mes consecutivo en términos interanuales. De esta forma, la BM siguió ganando participación dentro de la Base Monetaria Amplia (BM + Depósitos del Tesoro + LEFI), promediando 52% en noviembre (vs 47% y 49% en agosto y septiembre, respectivamente). Cabe recordar que, dentro de los prerrequisitos para la salida del CEPO, las autoridades económicas buscan que la BM se aproxime a los $47,7 bn que totaliza la BMA. De hecho, con la reciente compra de USD del Tesoro al BCRA, el fisco utilizó los pesos disponibles en su cuenta y redujo la BMA para situarla nuevamente dentro del rango objetivo.

Detrás de ello, la recuperación de la demanda de dinero sigue firme. El M2 privado (BM + depósitos a la vista) y el M3 privado (M2 + plazos fijos) crecieron entre 1% y 3% s.e. y a precios constantes. Al interior, la suba de los depósitos privados (+3% s.e.) siguió traccionada por la fuerte recuperación de los plazos fijos privados en el sistema, que desde julio muestran un ritmo de crecimiento cercano al 5% s.e., más que compensando el estancamiento que vienen mostrando los depósitos en cajas de ahorro.

Como resultado, se observa que desde julio-agosto (ya sin los pases, que “inflaban” el M3) el multiplicador monetario se encuentra acercándose al histórico promedio cercano al 2x (2003-17) con el que operan las entidades (cada 1 billete circulando, el sistema financiero privado duplica la cantidad). Realizando una proyección simplificada, donde tanto M3 como la BM crecen al mismo ritmo, hacia finales de 2025 la BM convergería al techo fijado y el M3 se encontraría próximo a su promedio histórico.

No obstante, este ejercicio simplificado esconde un hecho importante: los cambios en las preferencias de tenencia en pesos del público, ahora más inclinado al uso de billeteras virtuales y tarjetas bancarias en detrimento del efectivo. Este cambio en el comportamiento implicaría una menor BM (menor uso de cash) y un aumento de los agregados monetarios en el largo plazo, cuestiones todas que estarán por verse una vez se normalice el mercado de pesos.

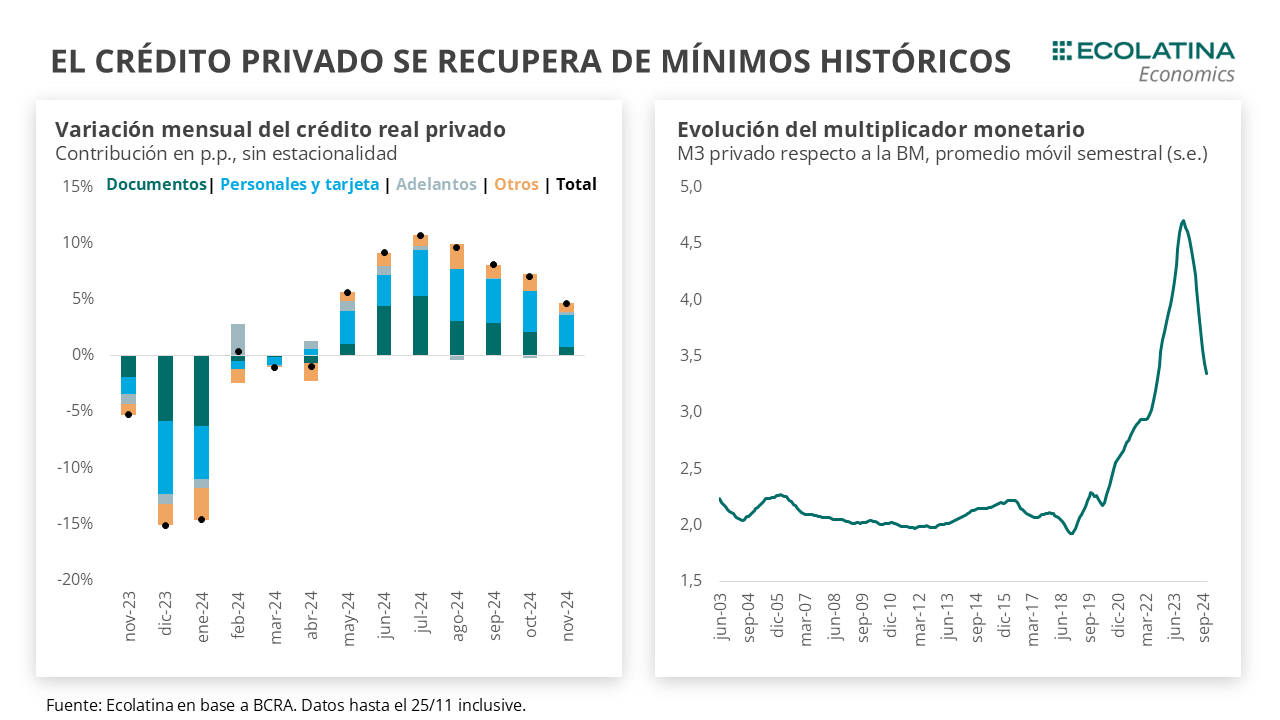

Asimismo, los préstamos totales crecieron por séptimo mes al hilo. Nuevamente, el principal motor de crecimiento de los créditos en moneda doméstica se encuentra en aquellos destinados al consumo, contribuyendo en cerca de 3 p.p. en el crecimiento de los préstamos totales. Para dimensionar, durante noviembre los créditos personales alcanzaron el nivel más alto desde comienzos de 2022, y para los consumos con tarjeta desde mediados de 2023 (al igual que el total de los créditos).

En este marco, la reducción de la tasa de política monetaria de 40% TNA a 35% TNA instrumentada por el BCRA en la última semana de octubre no alteró la dinámica que venían registrando los agregados. Esto era esperable, ya que a diferencia de las últimas bajas (que indujo a una dolarización de carteras), la TPM viene recuperando terreno en términos reales (una inflación mensual del 2,7% en octubre vs una TPM 3,3%). Esto permitió que, a pesar de la baja en los rendimientos, los plazos fijos sigan creciendo durante el noveno mes del año, y que aquellos préstamos vinculados a la actividad, como Adelantos, vuelvan a crecer luego de casi tres meses a la baja.

Con todo, para que persista el “soft-landing” monetario, con una remonitazación empujando la BM hacia el target del Central, la pregunta implícita es qué hará el BCRA. Si decide controlar las cantidades, deberá convalidar la tasa resultante de los pesos disponibles ($6,8 bn depósitos del Tesoro y $16 bn LEFI) que se distribuirán entre los requisitos del Tesoro (entrega pesos a cambio de dólares para afrontar vencimientos en USD) y la demanda de dinero privada para créditos y transacciones, sin obviar la esterilización de pesos por la compra de USD del BCRA (la intervención anunciada en julio). Como consecuencia, una tasa real creciente podría lesionar la hasta entonces heterogénea recuperación económica.

Por otro lado, si decide controlar la tasa, las autoridades monetarias tendrán que abandonar el objetivo de esterilización monetaria. En cualquier caso, está opción abre la posibilidad de seguir bajándole “escalones” a la nominalidad de la economía y se presenta como una herramienta más eficiente para una eventual salida del CEPO. Incluso, con una inflación desacelerando y una tasa de interés acompañando, el BCRA cuenta con espacio para reducir el crawling peg.

El BCRA compra divisas en el MULC

En la semana, el BCRA sostuvo la postura compradora al hacerse de USD 325 M, lo que elevó las compras a USD 1.628 M por noviembre, un saldo récord para el noveno mes del año (sólo superado por 2019). Las ventas realizadas hoy por USD 171 M impactarán en diciembre (T+1), cuyo resultado puede deberse a una operación puntual que explica el salto en el volumen registrado en el MAE en la jornada. Con todo, en noviembre actuó una oferta de divisas sostenida (agro+oferta financiera), más que compensando una demanda de divisas creciente. Como resultado, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 6.700 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra a la baja

La brecha cambiaria cerró la semana a la baja. En números, el dólar MEP bajó 0,5% ($1.070) y el blue cayó 1,8% ($1.115). Por el contrario, el dólar CCL subió 0,3% hasta los $1.109. Como resultado, la brecha cambiaria promedio cerró la semana en 9%, 1 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan estables. Puntualmente, los TC implícitos en los contratos con vencimiento entre noviembre y enero 2025 (los más relevantes en cuanto al volumen) recortaron 0,1%, lo que fue compensado por el alza en los contratos con vencimiento de febrero. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 2,1% y 1,7% de abril en adelante.