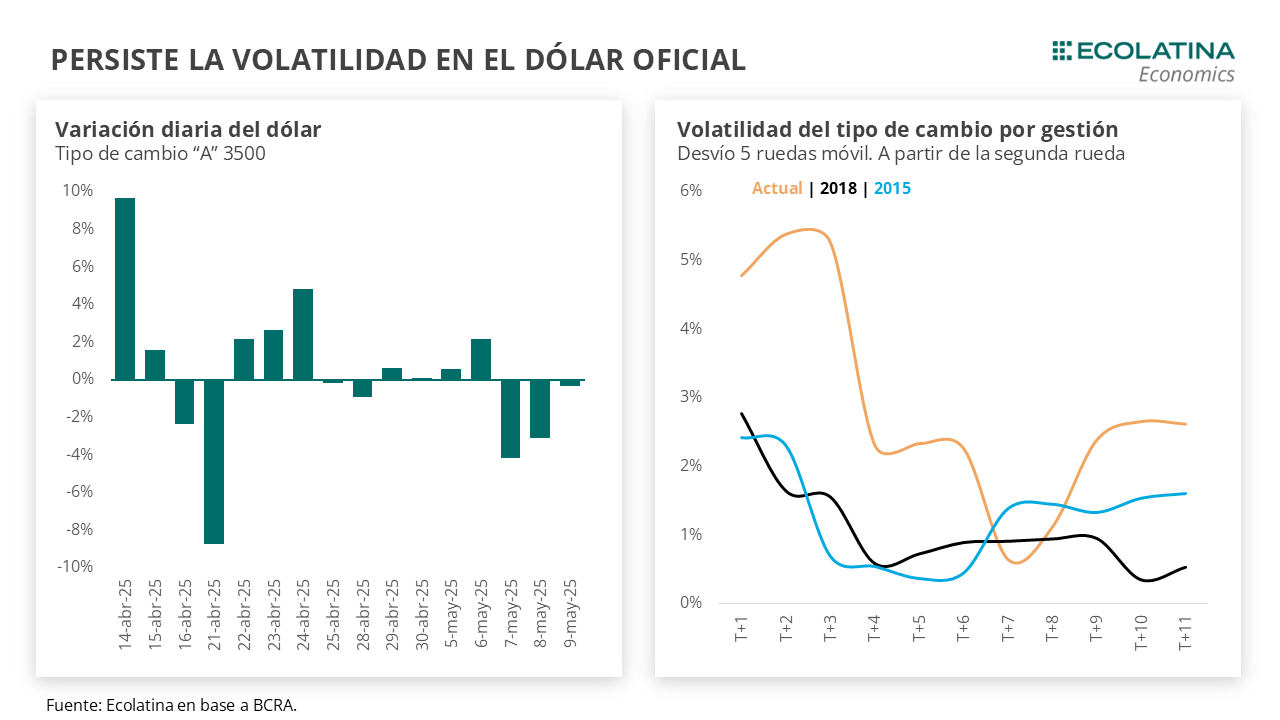

Finaliza una primera semana de julio caracterizada por la suba del dólar oficial. Por primera vez desde el afianzamiento del nuevo esquema cambiario, el dólar mayorista comunicado por el BCRA se situó por encima del centro de la banda cambiaria ($1.206) al escalar 4,2% respecto al viernes previo y finalizar en $1.239,83.

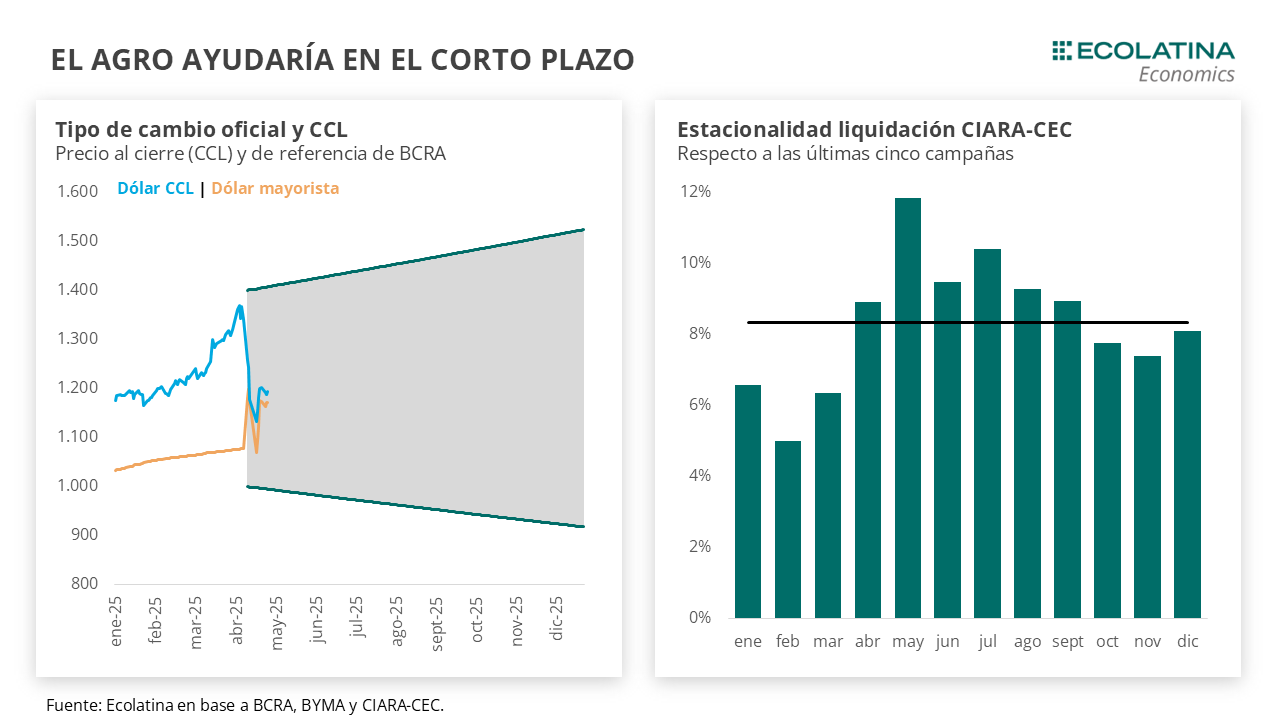

Aunque rezagado, el dato del MULC por mayo publicado hace una semana ofrece una pista importante siendo el primer mes completo desde el cambio de esquema cambiario. El mismo arrojó que el sector privado no financiero fue demandante neto de divisas en el primer mes completo bajo el nuevo régimen cambiario, producto principalmente de la demanda de divisas por parte de los individuos. Esta situación se extenderá para un segundo semestre que encontrará un gran aire durante buena parte de julio, con liquidaciones del sector agropecuario apuntando a marcar un récord histórico. No obstante, el aumento estacional de divisas por parte de individuos y la desmejora de las expectativas por el “día después del agro” estarían presionando la cotización de la divisa al alza.

En síntesis, como venimos mencionando la incógnita sigue de cara al segundo semestre. La oferta de divisas se irá achicando y la demanda de importaciones tendería a normalizarse, al tiempo que el escenario electoral podría profundizar la salida de divisas por FAE. En este sentido, podríamos ingresar a una ventana del dólar moviéndose del centro para arriba de la banda y de mayores tasas de interés para contener eventuales disrupciones nominales, algo clave en el objetivo electoral del Gobierno.

Finaliza una primera semana de julio caracterizada por la suba del dólar oficial. Por primera vez desde el afianzamiento del nuevo esquema cambiario, el dólar mayorista comunicado por el BCRA se situó por encima del centro de la banda cambiaria ($1.206) al escalar 4,2% respecto al viernes previo y finalizar en $1.239,83. Para dimensionar, desde mayo hasta la semana pasada la divisa norteamericana fluctuó por la zona del centro de la banda, pero siempre situándose por debajo de la misma (en promedio 3%). Esto se da en el marco de un sector agropecuario acelerando las liquidaciones, como veremos más adelante.

Aunque rezagado, el dato del MULC por mayo publicado hace una semana ofrece una pista importante siendo el primer mes completo desde el cambio de esquema cambiario. La Cuenta Corriente marcó un superávit por USD 712 M luego de casi un año, fruto principalmente de la eliminación del dólar blend que engrosó la oferta de divisas por parte de los exportadores en el mercado oficial y permitió un mayor saldo positivo por el ingreso de bienes (+USD 1.811 M). Respecto a esto último, en línea con lo esperado las exportaciones del sector agropecuario crecieron hasta los USD 3.900 M (+5,1% i.a.), acompañada por una firme contribución del sector energético (+USD 950 M).

Un aspecto relevante era ver la posición que adoptarían los importadores de bienes. Recordemos que, a mediados de abril, se trazó un “foja cero” a la restricción cruzada CCL-MULC. Yendo al punto, el pago por importaciones de bienes fue de USD 6.149 M, representando poco más del 97% de las importaciones devengadas y se mantuvo en línea con el promedio de los últimos meses. Asimismo, según estimaciones del BCRA, se pagó entre un 13%-15% extra vía mercados financieros y BOPREAL, también en línea con los últimos meses.

En este sentido, la novedad es que no hay novedad. ¿A qué nos referimos? La puesta en funcionamiento sin grandes sobresaltos del esquema y la señal explícita del Gobierno por reconfigurar el carry trade (vía intervenciones en mercado de futuros) contribuyó a que la demanda se mantenga estable (luego del salto previo). Asimismo, el buen funcionamiento del esquema y el colapso de la brecha introduce otro incentivo para que los importadores se mantengan por fuera del MULC si así lo desean, incurriendo al costo de un tipo de cambio levemente mayor y el beneficio de una mayor fluidez en las operaciones de desendeudamiento, proceso que viene sosteniéndose desde el segundo trimestre del año pasado.

Desde el lado de la salida por servicios, el turismo siguió bajo la temporada extendida. Los egresos por turismo alcanzaron los USD 1.108 M, ubicándose por encima del mayo del lapso 2017-18 (a precios actuales). De esta forma, la balanza turística arrojó un déficit por casi USD 900 M, representando uno de cada dos dólares que ingresaron vía el saldo de bienes.

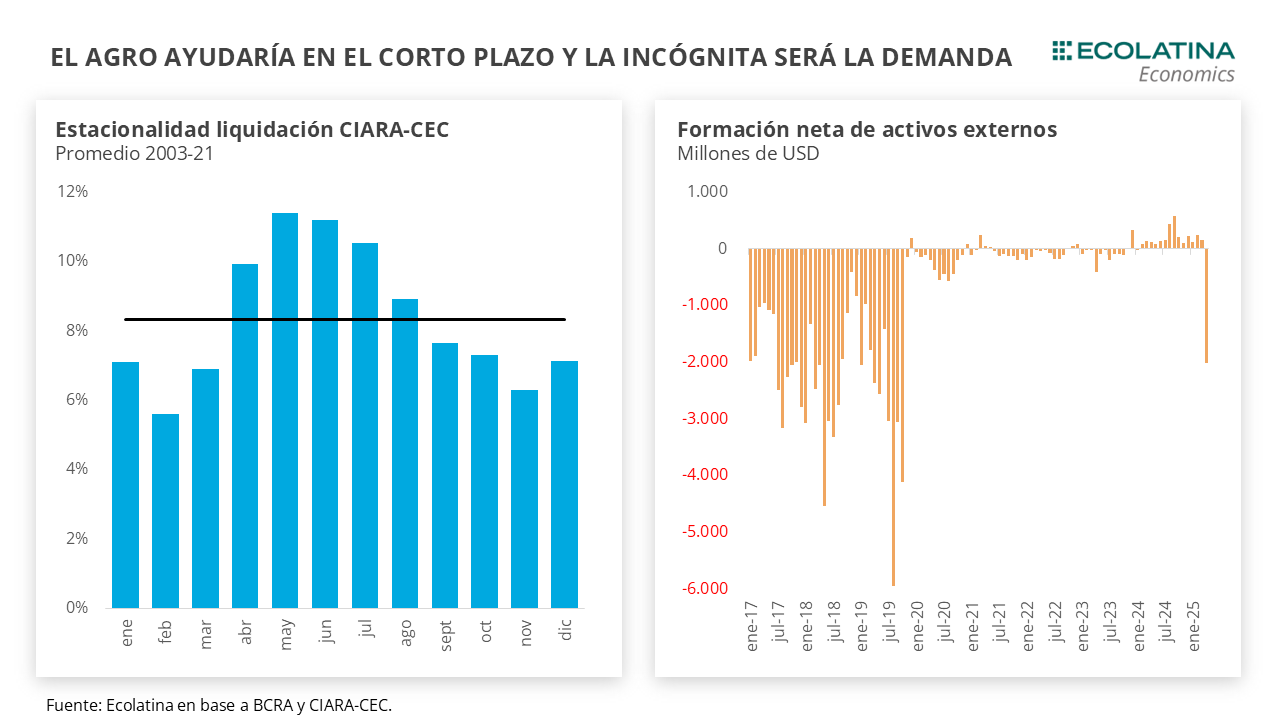

Con todo, la Cuenta Financiera no alcanzó a compensar las necesidades de la CC por tercer mes consecutivo. Si bien se registró una recuperación parcial de los ingresos netos por préstamos y financiaciones de bancos locales por USD 945 M (los más altos desde febrero), la formación neta de activos externos casi se duplicó respecto a abril (-USD 3.226 M) y deterioró el resultado de la Cuenta Financiera hasta un rojo de USD 1.719 M.

No obstante, destacan algunos aspectos de la formación de activos externos. Las personas humanas demandaron billetes por el orden de los USD 2.300 M, levemente por encima de los 12 días hábiles de abril (USD 2.050 M), y con la misma cantidad de individuos detrás de las operaciones (un millón). El salto mensual se produjo respecto a la demanda de divisas (USD 1.676 M vs USD 426 M), cifra que se ubica por encima del lapso 2017-19. Detrás de este número, si se descuentan las operaciones de canjes realizadas para salir del país (unos USD 300 M), se encuentran las virtuales operaciones de “arbitraje” que realizan los individuos entre el dólar minorista ofrecido por los bancos y el que ofrecen las sociedades de bolsa (mucho más fluidas con el avance tecnológico), así como podrían encontrarse exportadores demandando divisas en carácter individual.

En suma, la foto de mayo muestra un sector privado no financiero como demandante neto de divisas, al calor de un ingreso por bienes presionado por el turismo y una cuenta financiera deteriorándose por la demanda de divisas de los individuos. Producida la baja temporal de retenciones e ingresando a una oferta de divisas estacionalmente menor, la pregunta del millón es cómo seguirá el mercado oficial.

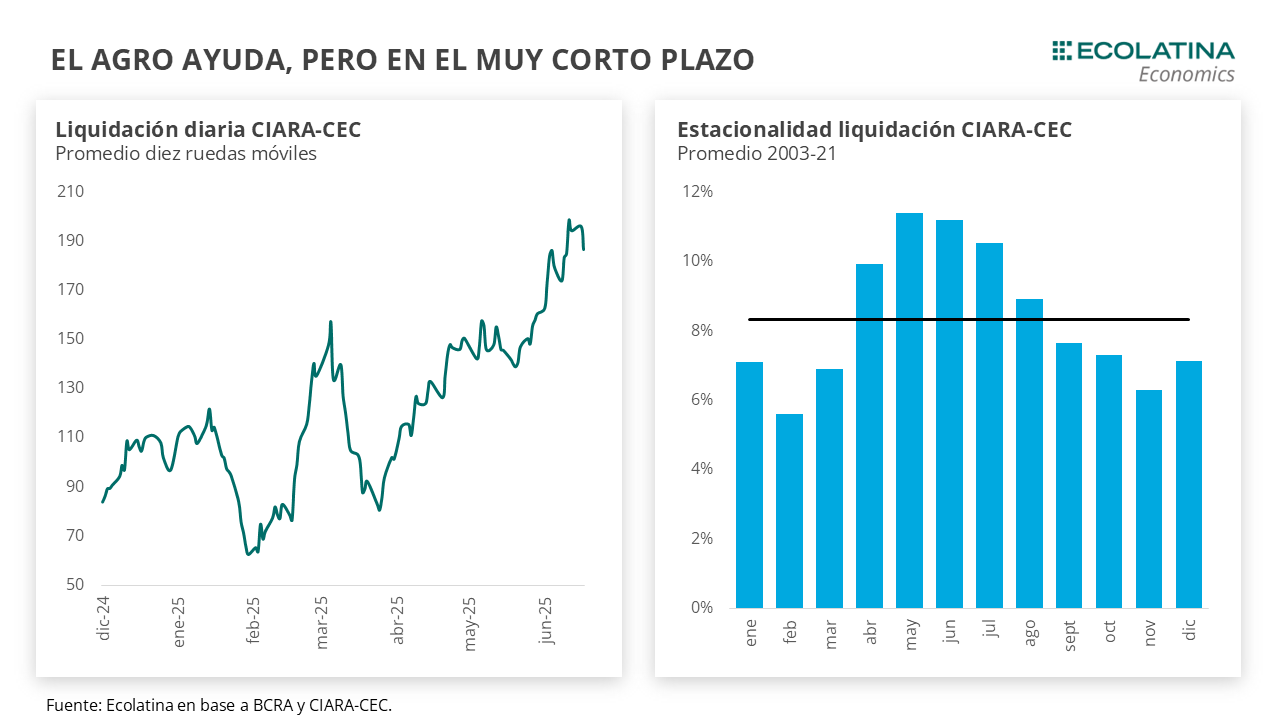

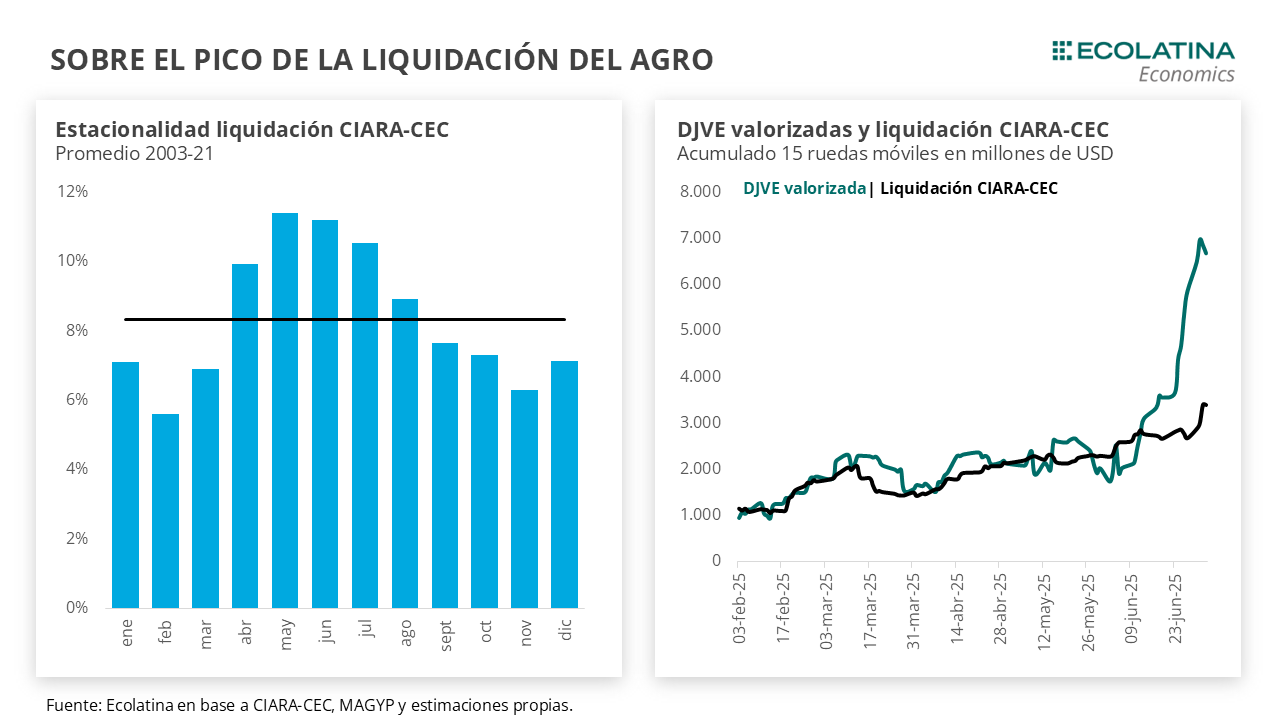

La liquidación del sector, que venía elevada, desde la semana del 23 de junio adoptó una tendencia alcista que implicó que sumen más USD 1.300 M en un breve período de tiempo. De esta forma, la liquidación totalizó en junio USD 3.700 M, la más elevada para un junio desde el 2018 a precios actuales.

Asimismo, la oferta del agro apunta a ser récord en julio. En las puertas del fin temporal de la baja de retenciones, las declaraciones juradas de ventas al exterior (DJVE) se concentraron sobre el cierre de junio y avizoran una fuerte liquidación del sector. Por caso, en tan sólo tres días hábiles de julio la liquidación trepo a los USD 1.061 M, casi la mitad de los ingresos que se produjeron en abril. Teniendo en cuenta que el lapso entre la DJVE (dato en toneladas) y la liquidación son 15 días hábiles, el gap actual entre las DJVE valorizadas (a precios internacionales) y las liquidaciones acumuladas en los últimos quince días arroja un saldo remanente por USD 3.300 M. Esto implicaría que la liquidación del sector podría superar los USD 4.400 M en el mes y se posicionaría como el más alto para la serie iniciada en 2003.

Entonces, ¿por qué sube el dólar? La aceleración de la liquidación del sector agropecuario se da en medio de dos elementos: 1) Una mayor demanda estacional de los individuos en temporada de cobro de aguinaldo; y 2) Un deterioro de las expectativas debido al “día después del agro”, precipitando a una demanda mayor en momentos de lo que se percibe un dólar barato y generando una “profecía autocumplida”. Precisamente, en esta situación se da el comunicado del JP Morgan, recomendando “tomar un respiro” de los bonos locales, dado el achicamiento de la oferta de divisas en la puerta electoral.

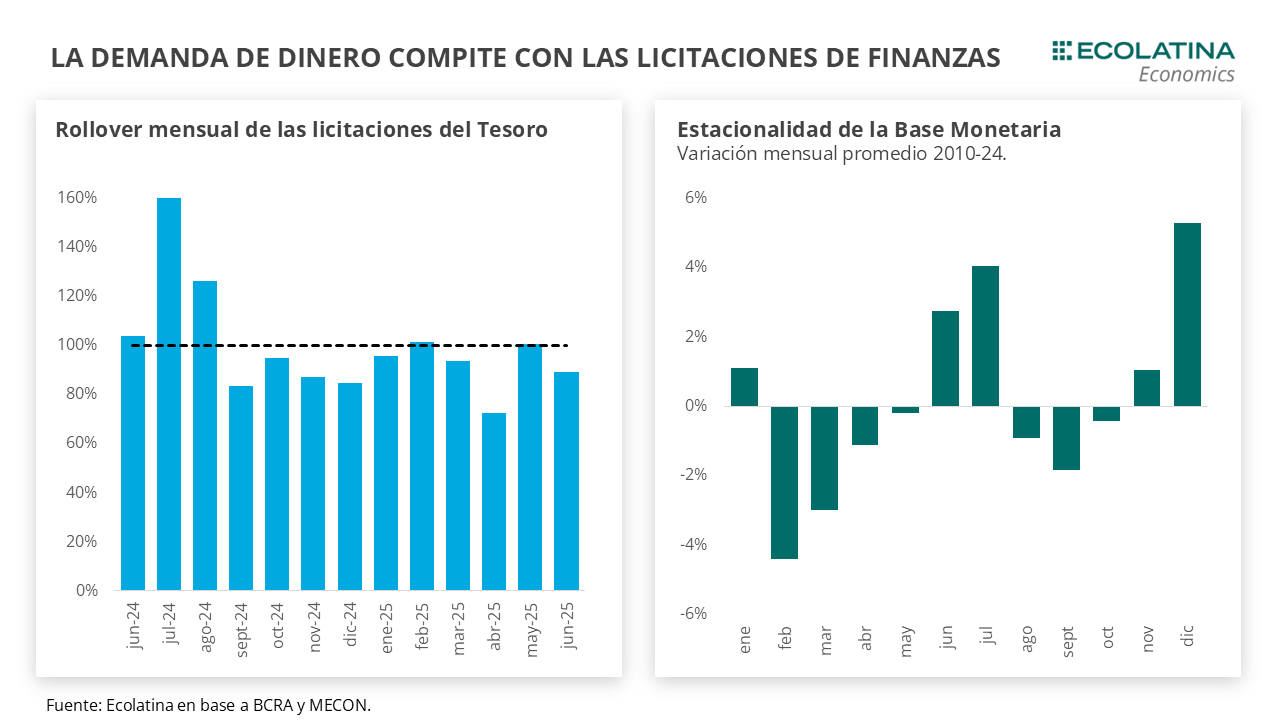

En menor medida, el Tesoro podría estar demandando divisas. Aprovechando la oferta estacional del agro, intuimos por las estadísticas del BCRA que el Tesoro continuó con las compras en el mercado oficial durante la semana pasada. Puntualmente, luego de registrar compras por USD 200 M en la tercera semana del mes pasado, durante el 26 y 27 de junio los depósitos registraron un aumento neto por poco más de USD 100 M sin una contrapartida clara de OOII. Como resultado, se habrían inyectado cerca de $0,13 bn a la economía que se suman a los más de $4,3 bn que se volcaron luego del rollover por debajo del 60% en la última licitación de junio.

En síntesis, como venimos mencionando la incógnita sigue de cara al segundo semestre. La oferta de divisas se irá achicando y la demanda de importaciones tendería a normalizarse, al tiempo que el escenario electoral podría profundizar la salida de divisas por FAE. En este sentido, podríamos ingresar a una ventana del dólar moviéndose del centro para arriba de la banda y de mayores tasas de interés para contener eventuales disrupciones nominales, algo clave en el objetivo electoral del Gobierno.

Nueva suba del dólar oficial

En el marco de un volumen operado elevado a la par de una liquidación del agro acelerando, el dólar oficial escaló 4,2% ($1.240), en lo que estimamos se debe a un aumento de la demanda por razones estacionales y mayores dudas respecto al horizonte del segundo semestre. Por otro lado, las Reservas Brutas del BCRA finalizaron en USD 41.739 M, lo que situaría a las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG cerca de los +USD 800 M (+USD 8.800 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares paralelos finalizaron con fuertes subas. En números, el dólar minorista escaló 4,6% ($1.260) respecto al viernes de la semana anterior, el dólar MEP aumentó 4,2% ($1.245), el dólar CCL medido en CEDEARs subió 3,7% ($1.247) y el blue se deslizó 1,7% ($1.230). Con el dólar mayorista subiendo en mayor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

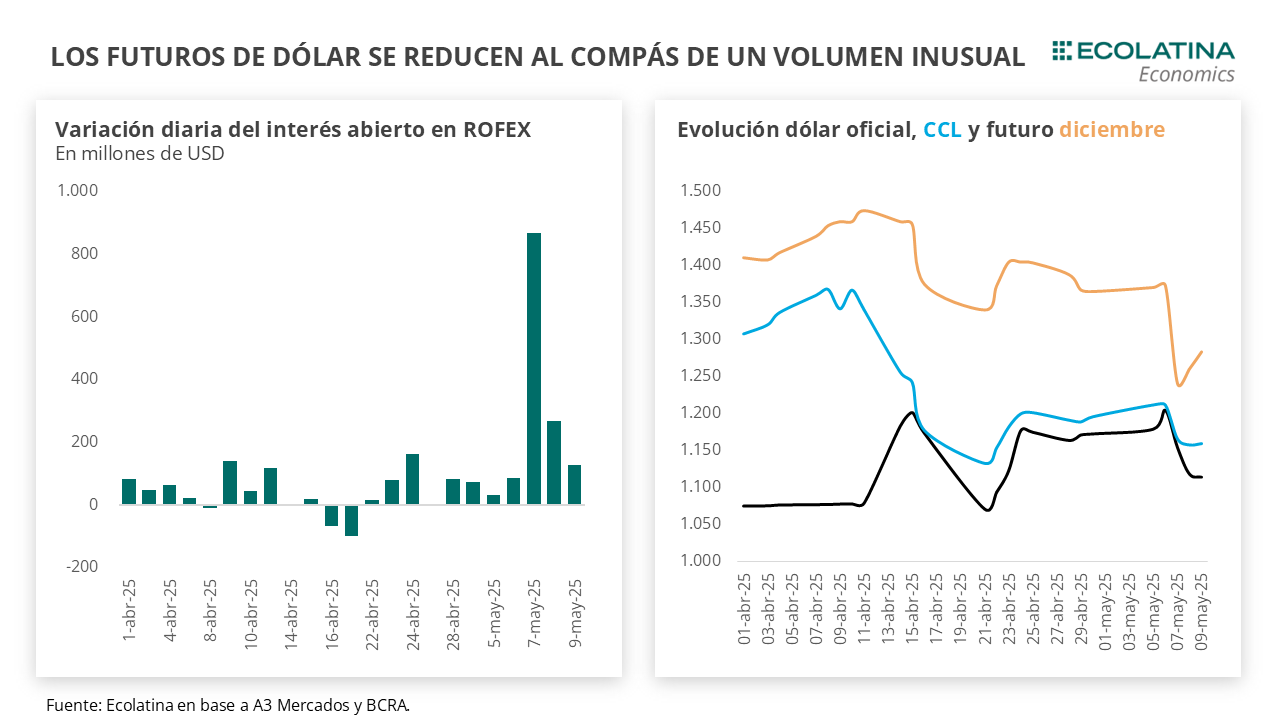

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre subieron 3,6%, y aquellos con vencimiento desde octubre aumentaron 3,9%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,9% para el julio-septiembre, y promedia un 12,5% para el trimestre siguiente.