En una semana corta, el optimismo en los mercados financieros y las buenas noticias en el plano cambiario-monetario siguieron su curso. La brecha cambiaria se sostiene en niveles mínimos, cerrando la semana en un 11% promedio. Esta pronunciada baja experimentada por los tipos de cambio paralelos depositó al dólar CCL apenas un 2% por encima del dólar importador. Como contrapartida, los contratos de dólar futuro se comprimieron, con una devaluación esperada del 2,2% hacia el primer trimestre de 2025 y 1,5% de abril en adelante.

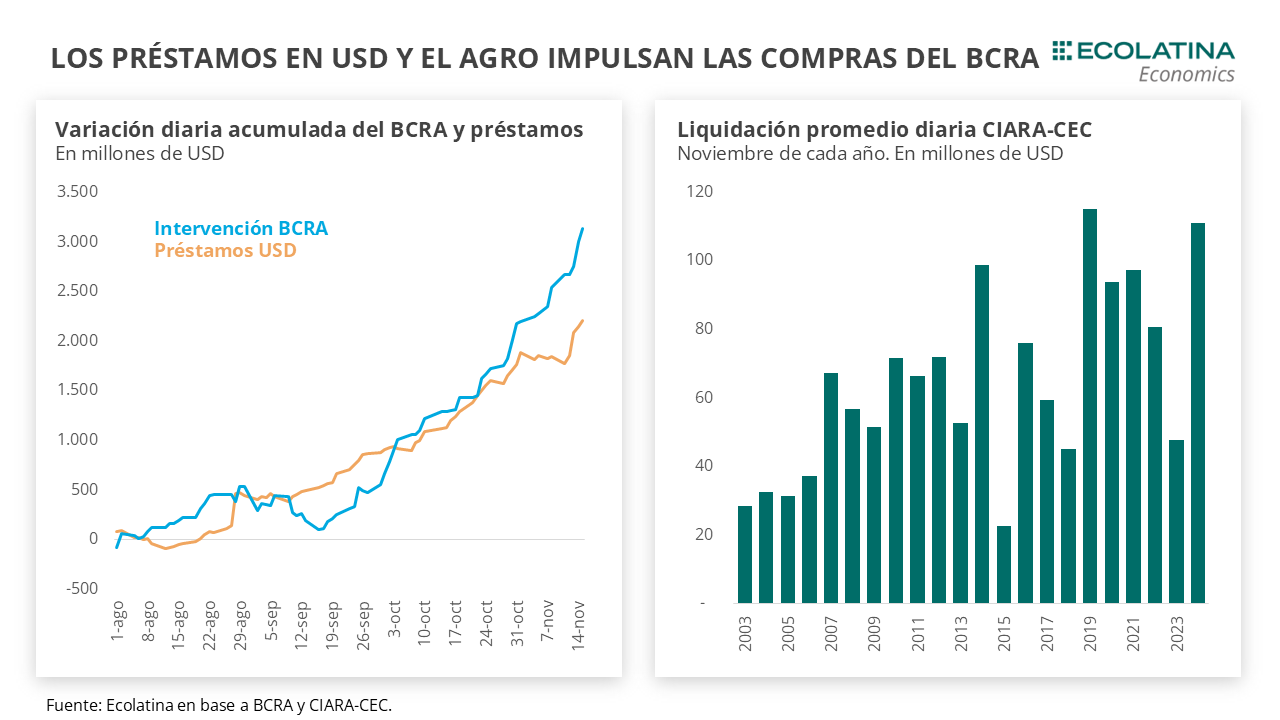

Asimismo, el BCRA sostuvo la postura compradora y se encamina a un noviembre de compras récord. Esto se debe a que los diferentes drivers de octubre siguen firmes: la liquidación del agro continúa marcando récords y se sostiene por encima de los USD 100 M diarios y los préstamos en USD aceleraron la tendencia alcista desde la segunda semana de noviembre, creciendo durante los primeros por encima de septiembre y octubre durante los primeros once días del mes. Asimismo, finalizada la primera etapa del blanqueo, los bancos privados optaron por encajar en mayor medida los USD en el BCRA, aumentando las reservas líquidas del organismo. No obstante, las obligaciones de deuda soberana y con organismos internacionales compenso las compras históricas del MULC, y el reciente repunte de los préstamos en USD, dejando unas Reservas Netas casi invariantes desde julio.

Con todo, hacia 2025, el plano cambiario estará sujeto a algunas incógnitas (Impuesto PAIS, dólar blend), que afectarán de una u otra manera las canillas en las que se ancló el BCRA para acumular reservas (MULC, préstamos, entre otras). Más allá de ello, la clave pasará por la cuenta financiera y lo que ocurra con los préstamos en dólares, ingreso de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante mantener las expectativas de devaluación a raya y trazar un horizonte claro de salida del CEPO.

En una semana corta, el optimismo en los mercados financieros y las buenas noticias en el plano cambiario-monetario siguieron su curso. La brecha cambiaria se sostiene en niveles mínimos, cerrando la semana en un 11% promedio. Esta pronunciada baja experimentada por los tipos de cambio paralelos depositó al dólar CCL apenas un 2% por encima del dólar importador. Como contrapartida, los contratos de dólar futuro se comprimieron, con una devaluación esperada del 2,2% hacia el primer trimestre de 2025 y 1,5% de abril en adelante.

En este marco, el BCRA sostuvo la postura compradora adquiriendo USD 350 M en la semana y totalizando compras por USD 1.300 M en el mes. De esta forma, la autoridad monetaria se encamina a registrar, al igual que en octubre, otro mes récord en materia de compras en el mercado oficial. Para dimensionar, medida en moneda corriente, la acumulación de divisas hasta el momento se ubica entre las más elevadas desde el 2003, sólo por debajo del 2019.

Detrás de ello, los diferentes drivers de octubre siguen firmes. Puntualmente, la liquidación del agro continúa marcando récords y se sostiene por encima de los USD 100 M diarios, la más elevada de los últimos cinco años al evaluarla a precios corrientes y sin computar lo volcado a los dólares financieros. Asimismo, luego de una breve moderación, los préstamos en USD aceleraron la tendencia alcista desde la segunda semana de noviembre al crecer USD 360 M, lo que sitúa al stock en USD 8.768 M (19/11 último dato disponible). Para dimensionar, el crecimiento durante los primeros 11 días de los créditos en moneda dura fue de USD 83 M en septiembre y USD 322 M en octubre, mientras en noviembre la cifra se ubica cerca de los USD 370 M.

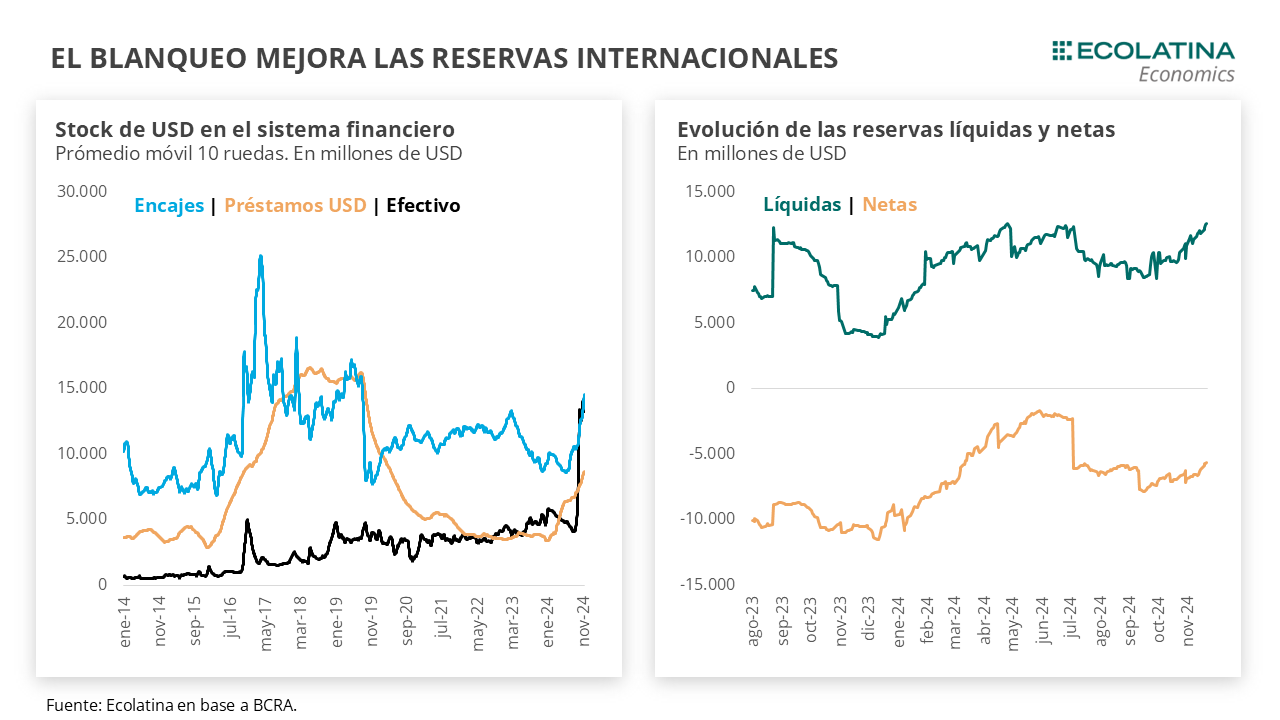

Siguiendo con el impacto del blanqueo, finalizada la primera etapa los bancos comenzaron a encajar en mayor medida los dólares en el BCRA: sólo durante las primeras once jornadas de noviembre, los encajes crecieron en más de USD 2.100 M (+USD 4.100 M desde el inicio), impactando positivamente en las reservas brutas y líquidas. En paralelo, si bien luego de la primera etapa los depósitos mostraron una leve reducción, el efectivo en USD en las sucursales bancarias lo hicieron en mayor medida: el stock pasó de un máximo de USD 15.071 M el 31 de octubre a USD 12.200 M el 19 de noviembre (último dato disponible), reflejando la mayor predisposición a encajar los saldos en el BCRA por parte de las entidades financieras.

Justamente, esto permitió engrosar las reservas líquidas del BCRA. El blanqueo nutrió de mayores divisas a la autoridad monetaria, con un crecimiento de USD 2.600 M sólo hasta la fecha y de más de USD 3.000 M desde el inicio de blanqueo, ingresos que dotan de mayor poder de fuego para la eventual intervención en el MULC o las esporádicas intervenciones que realiza el organismo en los mercados financieros.

No obstante, las reservas netas aún se ubican en terreno negativo y sólo registraron una leve mejoría. A pesar de la profundización de las compras en el MULC, con compras de las más elevadas que se tenga registro (contrapartida a su vez de los mayores préstamos y liquidación del agro, entre otras), las reservas internacionales netas (descontando depósitos del Tesoro en USD y BOPREAL) se mantienen estancadas en el orden de los -USD 6.000 M desde julio-agosto.

¿A qué se debe esto? Entre enero y octubre de 2024, las reservas brutas crecieron en el orden de los USD 5.500 M, explicado principalmente por el gran desempeño de la autoridad monetaria en el MULC (+USD 16.400 M) y en menor medida por el mencionado crecimiento de los encajes bancarios (+USD 3.400 M).

Sin embargo, este resultado fue parcialmente compensado porque el resto de las “canillas” arrojaron un saldo negativo. En detalle, los ingresos por las compras y los encajes fueron utilizados para afrontar obligaciones netas con el FMI (-USD 1.500 M), pagos de vencimientos en USD del Tesoro (-USD 5.200 M, incluye los giros por vencimientos de enero 2025), erogaciones a otros Organismos Internacionales (-USD 4.600 M, incluye el préstamo puente CAF por USD 1.000) y el desarme de las posiciones en el BIS (-USD 1.500 M).

De este modo, en el contexto del CEPO, la recuperación de las reservas descansa en gran medida en las compras en el MULC. En este sentido, el repunte de los préstamos en USD y el espacio para seguir creciendo que aún presentan representan una gran noticia para las arcas del BCRA. Ahora bien, para que los créditos en moneda dura repunten será fundamental que se mantengan las expectativas de devaluación a raya.

Precisamente, en el último tiempo estuvo puesto el ojo en la potencial reducción del crawling peg al 1% mensual, promovida por los anuncios de reducción del Ejecutivo tras conocerse el dato de inflación de octubre. Dejando un lado los potenciales beneficios, los riesgos de la adopción de esta estrategia se centran en el tipo de cambio real (que se encuentra en un nivel similar a los de diciembre de 2023, finales de 2015 y mediados del 1998) y las presiones que vienen sufriendo las monedas emergentes.

En concreto, el dólar siguió apreciándose en la semana (+0,8%) y presionando a las monedas emergentes, con el Real cerrando en 5,82 por dólar (+0,4%). Esto se produce en el marco de un tipo de cambio bilateral con Brasil que ya se ubica por debajo del registrado a lo largo de 2023 (apenas un 1% por encima del 12 de diciembre, previo a la devaluación) y en valores próximos a los de inicios del 1999 (previo a la devaluación del real que puso una fuerte presión al uno a uno).

Con todo, hacia 2025, el plano cambiario no sólo ensanchará el rojo en servicios (especialmente por turismo), sino que bajará un nuevo escalón de concretarse la reducción del Impuesto PAIS (vence en diciembre) para las importaciones de bienes. Para contrarrestar este efecto, existe la posibilidad de eliminar o flexibilizar el dólar blend, lo que ayudaría a dotar de mayor oferta al MULC, pero también le quitaría oferta al CCL.

De darse, la clave pasará entonces por la cuenta financiera. Una cuenta corriente menos holgada y una menor oferta en los mercados financieros (fin del dólar blend) podrían verse compensada por un despegue de los mencionados préstamos en dólares, ingresos de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante contener las expectativas de devaluación y trazar un horizonte claro de salida del CEPO.

El BCRA compra divisas en el MULC

En la semana, el BCRA sostuvo la postura compradora al hacerse de USD 350 M, acumulando compras por USD 20.600 M desde el cambio de Gestión. Detrás de ello, actuó una oferta de divisas sostenida, más que compensando una demanda de divisas creciente. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 4.100 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra a la baja

La brecha cambiaria cerró la semana a la baja. En números, el dólar CCL cayó 2,6% ($1.106) y el dólar MEP bajó 1,7% ($1.076). Por su parte, el dólar blue se mantuvo sin cambios ($1.135). En consecuencia, la brecha cambiaria promedio cerró la semana en 11%, 2 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan a la baja. Puntualmente, los TC implícitos en los contratos con vencimiento entre noviembre y enero 2025 (los más relevantes en cuanto al volumen) se mantuvieron recortaron 0,2%, y los contratos con vencimiento de febrero en adelante cayeron 0,1%. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 2,2% y 1,5% de abril en adelante.