La última semana se desenvolvió con la tónica previa y siguió cargada de novedades en materia cambiaria-financiera. Por un lado, la brecha cambiaria continúo estable, aunque retrocediendo en el margen durante la jornada de hoy. A diferencia de las últimas semanas, lo positivo es que el BCRA comenzó a retirarse lentamente del mercado financiero. En otro orden, la Secretaría de Finanzas anunció una adhesión del 64% al reciente canje de la deuda en pesos (55% del sector privado), lo cual ayuda a reducir en $14 billones los vencimientos de corto plazo. Por otro lado, el BCRA no pudo sostener la postura compradora y redondeó ventas netas por USD 119 M, siendo la primera semana en rojo desde finales de 2024.

En medio de esta reducción de las liquidaciones el Gobierno anunció la baja permanente de retenciones para economías regionales (tabaco, azúcar, algodón, etc.) y temporaria (hasta el 30 de junio) para los principales cultivos de exportación. Detrás de esta decisión, se conjuga un escenario internacional de precios de commodities reducidos y un tipo de cambio real apenas un 6% por encima de diciembre del 2023, que arroja precios percibidos por el productor al nivel más bajo desde finales de 2015. Para empeorar la situación, en las últimas semanas se agudizó el deterioro de las condiciones climáticas. En este marco, el Gobierno utilizó el espacio fiscal obtenido el año anterior, decidiendo reducir las retenciones y promoviendo la liquidación de divisas en el MULC.

Hacia adelante, quedan algunos interrogantes a futuro. Por un lado, será esencial lo que ocurra con el clima en un escenario que se vuelve cada vez más pesimista. Por el otro, surge el interrogante sobre lo que puede ocurrir en el MULC desde julio. En el marco actual, lo lógico sería que las liquidaciones de agro se anticipen para poder aprovechar el beneficio impositivo, lo cual redundaría en una menor oferta posterior en un contexto que estará atravesado por la típica volatilidad electoral. Por tal motivo, no descartamos que el Gobierno se incline por extender un tiempo más el esquema si la situación lo requiere.

La última semana se desenvolvió con la tónica previa y siguió cargada de novedades en materia cambiaria-financiera. Por un lado, la brecha cambiaria continúo estable, aunque retrocediendo en el margen durante la jornada de hoy. A diferencia de las últimas semanas, lo positivo es que el BCRA comenzó a retirarse lentamente del mercado financiero. Según se conoció por una presentación realizada el 20 de enero por Vladimir Werning, (vicepresidente del BCRA), la presencia de la autoridad monetaria en el mercado secundario se profundizó durante enero al desprenderse de USD 619 M (hasta el 16/01), acelerando la tendencia respecto a diciembre (USD 325 M) del año previo.

En otro orden, la Secretaría de Finanzas anunció una adhesión del 64% al reciente canje de la deuda en pesos (55% del sector privado), lo cual ayuda a reducir en $14 billones los vencimientos de corto plazo.

Por otro lado, el BCRA no pudo sostener la postura compradora y redondeó ventas netas por USD 119 M, siendo la primera semana en rojo desde finales de 2024. Detrás de ello, la liquidación del agro se redujo sensiblemente, promediando una oferta diaria de USD 54 M (con datos hasta el miércoles), muy por debajo del ritmo superior a los USD 100 M que presentó durante el mes.

Justamente, en medio de la reducción de las liquidaciones, el Gobierno anunció durante la tarde del jueves la modificación a las retenciones del sector. En primer lugar, se eliminó de forma permanente las retenciones para las exportaciones de las economías regionales (tabaco, azúcar, algodón, etc.). En segundo lugar, se redujo de forma temporaria hasta el 30 de junio de 2024 las retenciones para los principales cultivos: porotos de soja pasa a 26% (vs 33% previo), productos derivados de soja 24,5% (31%), girasol 5,5% (7%), y trigo, cebada, sorgo y maíz 9,5% (12%). Asimismo, aquellos exportadores que quieran contar con el beneficio deberán pagar el derecho a los 5 días hábiles de la declaración jurada de exportación (DJVE), y a los 15 días liquidar las divisas correspondientes.

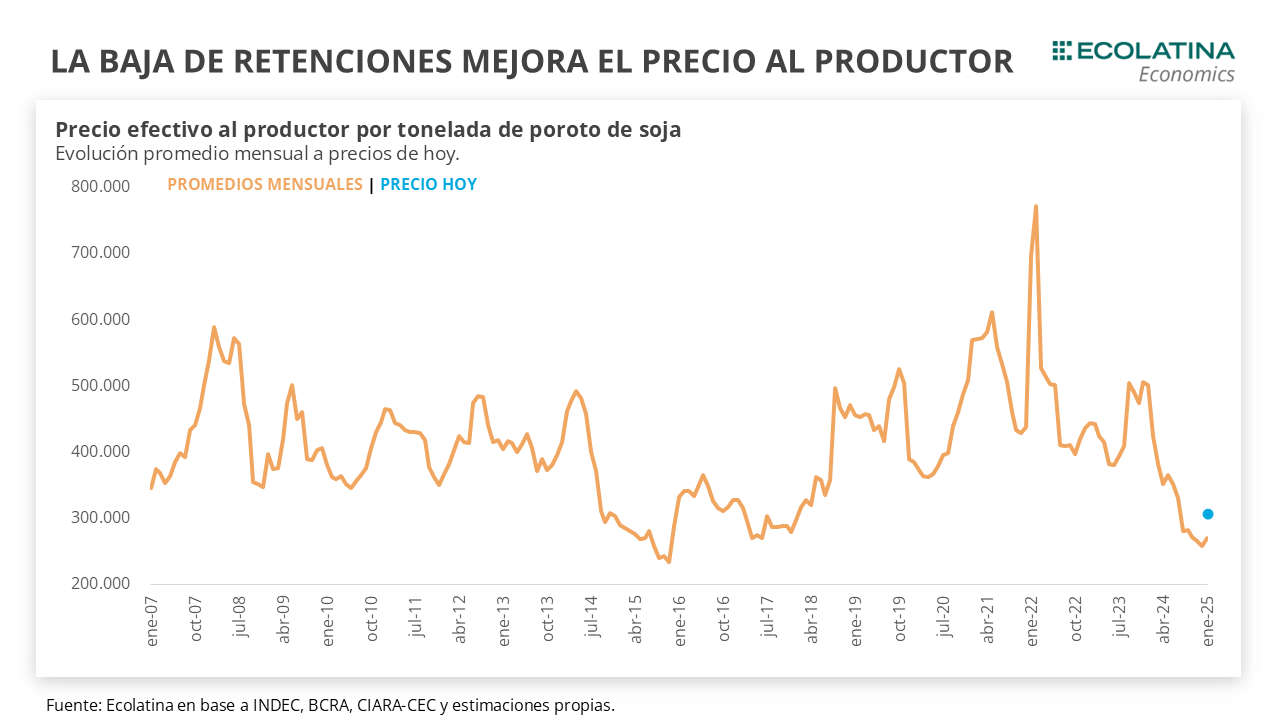

Explicando esta decisión, las autoridades mencionaron la reducción de los precios internacionales y las duras condiciones climáticas que viene atravesando el sector. Respecto a los precios, desde la tercera semana del mes la cotización de la soja en Chicago comenzó a dar tímidos indicios de recuperación al rondar cerca de los 390 USD/Tn, algo positivo al contrastar con los 350 USD/Tn que llegó a tocar a mediados de diciembre (el valor más bajo desde el 2006 medido a precios de hoy). No obstante, durante diciembre y enero el precio promedió los 370 USD/Tn, muy por debajo de los más de 460 USD/Tn que supo alcanzar en el mismo lapso del año previo.

En este marco, se inserta un tipo de cambio real que se ubica apenas un 6% por encima del 12 de diciembre del 2023 (previo a la corrección cambiaria) y en niveles similares a los de finales de 2015. Asimismo, la reducción del crawling peg al 1% mensual a partir de febrero promete, al menos, el sostenimiento del statu quo cambiario actual. Naturalmente, el combo de precios internacionales a la baja y mayor apreciación cambiaria se traduce en precios menos competitivos para los productores locales.

En este sentido, los precios al productor tocaron el nivel más bajo desde finales de 2015. Sumado a los precios internacionales, los factores locales jugaron su papel: el blanqueo y el mayor optimismo financiero contrajo la brecha durante noviembre y diciembre del 2024, y con ello la ganancia de competitividad cambiaria que introduce el dólar blend. Como consecuencia, en diciembre el precio del productor a precios actuales promedió el valor más bajo desde finales de 2015, para comenzar a recuperarse levemente durante el mes en curso.

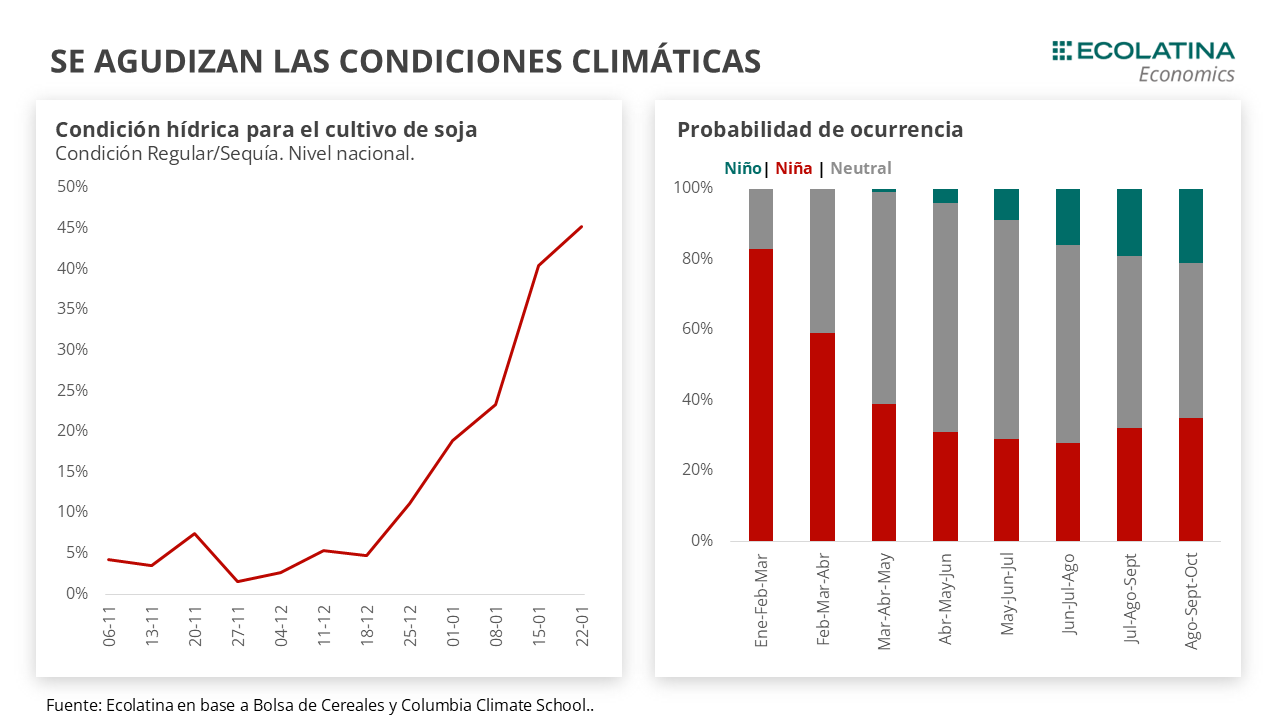

Para empeorar la situación, las lluvias en enero no llegaron en la medida necesaria. Las precipitaciones del mes se ubicaron en uno de los registros más bajo para un enero, desmejorando sensiblemente las condiciones hídricas y afectando las condiciones de los cultivos. Por caso, la Bolsa de Cereales de Buenos Aires destacó en su último informe que las lluvias recientes fueron heterogéneas tanto en intensidad como en su distribución, afectando la condición de los cultivos: la condición normal/buena de la soja pasó al 72% (vs 92% en la misma instancia de la campaña previa) y la del maíz al 80% (95%).

En paralelo, las condiciones hídricas al 22 de enero para la soja a nivel nacional se encuentran un 45% en regular/sequía y un 55% en estado óptimo/adecuado, cuando a comienzo de mes se ubican en 19% y 81%, respectivamente. Las condiciones empeoran sensiblemente para la región núcleo, en particular para la zona sur que presenta el 56,7% en condiciones de regular/sequía. Asimismo, los pronósticos de precipitaciones vienen empeorando: la probabilidad de La Niña (lluvias por debajo del promedio histórico) para el primer trimestre del año superan el 80% (en diciembre era del 63%).

Con todo, la medida abona a dos objetivos en simultáneo. En primer lugar, da una señal de apoyo al sector agropecuario, el cual además viene atravesando una compleja situación financiera que arrastra desde la sequía del 2023. Al mismo tiempo, fomenta la liquidación de divisas en un 2024 que tendrá como telón de fondo la contienda electoral y la probable volatilidad cambiaria/financiera asociada a los años impares.

Para tal fin, Hacienda está aprovechando el espacio fiscal construido durante 2024 (recordar que finalizó con un superávit luego de catorce años). No obstante, el trade-off entre mayor liquidación de divisas y costo fiscal de la medida (aproximadamente 0,14% del PIB) se da en medio de un desafiante panorama para las cuentas públicas, que ya no contarán con el Impuesto PAIS y los ingresos extraordinarios obtenidos durante el año previo. En este sentido, será crucial que la recuperación de la actividad se torne más robusta y permita recuperar la fuente de ingresos ligadas a la misma.

Además, otro costo vinculado será observar el potencial impacto en los precios de la baja de retenciones, en particular en productos más ligados a la canasta de consumo (frutas, verduras, carnes, etc.). Si bien no vemos que la medida dispare una aceleración de los precios, lo que sí resulta probable es que compense en parte el efecto de la reducción del crawling peg al 1% y ralentice la convergencia de los bienes a la nueva pauta de devaluación oficial.

Volviendo al impacto en el mercado oficial, la medida dotará de una mayor oferta al MULC, tanto comercial como financiera. Los productores tendrán incentivos a liquidar divisas aprovechando el nuevo esquema (con un plazo de 15 días, como mencionamos arriba), y no sólo para la campaña actual, sino para los stocks de la campaña previa. Por caso, quedan un total de 11,8 MTn y 14,7 MTn de DJVEs de maíz y soja, respectivamente, con precio sin fijar correspondientes a la campaña 2023/24 (datos al 15/1). Asimismo, el mayor atractivo a adelantar liquidaciones en el marco del carry en USD podría extender los préstamos y prefinanciaciones en moneda extranjera. Adicionalmente, la leve mejoría en la ecuación que induce la baja de retenciones da mayor solidez para que el BCRA introduzca una reducción de la tasa de política monetaria sin temores a un desarme de posiciones de carry.

Así las cosas, quedan algunos interrogantes a futuro. Por un lado, será esencial lo que ocurra con el clima en un escenario que se vuelve cada vez más pesimista. Si las lluvias no llegan en el tiempo y volumen adecuado, el efecto paliativo de las retenciones será cada vez menor y tornará necesario que se tomen nuevas medidas, con los consecuentes efectos en materia fiscal y en el ingreso de divisas en el MULC.

Por otro lado, surge el interrogante sobre lo que puede ocurrir en el MULC desde julio. En el marco actual, lo lógico sería que las liquidaciones de agro se anticipen para poder aprovechar el beneficio impositivo, lo cual redundaría en una menor oferta posterior en un contexto que estará atravesado por la típica volatilidad electoral. Por tal motivo, no descartamos que el Gobierno se incline por extender un tiempo más el esquema si la situación lo requiere. En cualquier caso, la compleja situación actual que enfrenta el agro deja como evidencia que cada vez se hace más compleja la eliminación o flexibilización del dólar blend.

El BCRA vende divisas en el MULC

Durante las últimas 5 ruedas, el BCRA sumo ventas por USD 119 M en el MULC producto de una liquidación del agro reduciéndose a la mitad del ritmo que venía presentando durante el mes y una demanda que se mantuvo relativamente estable. De todas formas, en lo que va del año la autoridad monetaria acumula compras por USD 1.430 M. En consecuencia, las Reservas Netas cerraron la semana en terreno negativo por cerca de USD 9.500 M (-USD 6.000 M si no se descuentan los depósitos del Tesoro).

La brecha se mantiene relativamente estable

Durante la última semana, los dólares alternativos continuaron mostrando cierta estabilidad, aunque retrocedieron en el margen en la jornada de hoy producto del anuncio de la baja de retenciones. En concreto, el dólar blue cayó 0,8% semanal ($1.25), el dólar MEP recortó un 1,3% ($1.152) y el CCL se redujo un 1,7% ($1.167). Como resultado, la brecha cambiaria promedio terminó la semana en la zona del 13%.

Estabilidad en los futuros del dólar

Los contratos a futro del dólar terminaron la semana prácticamente neutros. En detalle, los contratos del primer trimestre del año (los más relevantes en cuanto a volumen) retrocedieron 0,1%, aunque fue compensando por un alza de la misma magnitud y en sentido contrario por los contratos de abril en adelante. Respecto a las devaluaciones implícitas, promedian un 1,7% hasta marzo y un 1,6%.