Panorama cambiario y monetario

Tras las elecciones legislativas del domingo, el dólar spot abrió esta mañana a la baja en $1.349, habiendo cerrado en $1.492 el viernes (+2,9% semanal). En contraste, la semana pasada estuvo signada por anuncios (swap con el Tesoro de USA por USD 20.000 M y las gestiones para la “Deuda por Educación”) que buscaban apaciguar la escalada del dólar, que no fueron suficientes para contener el fuerte apetito dolarizador en la previa electoral. Si contemplamos la venta neta directa de dólares en el MULC desde septiembre hasta acá, el Tesoro nacional vendió USD 870 M, el BCRA USD 1.156 M y el Tesoro norteamericano se habría desprendido de cerca de USD 2.300 M.

Respecto al resto de los dólares al cierre del viernes anterior, el dólar MEP operado con AL30 se deslizó 0,3% ($1.545), el dólar CCL operado con CEDEARs ascendió 1,5% ($1.567) y el blue aumentó 1,7% ($1.510). Por otro lado, las Reservas Brutas finalizaron en USD 41.211 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 4.700 M si no se descuentan aquellos ítems).

Últimos indicadores publicados

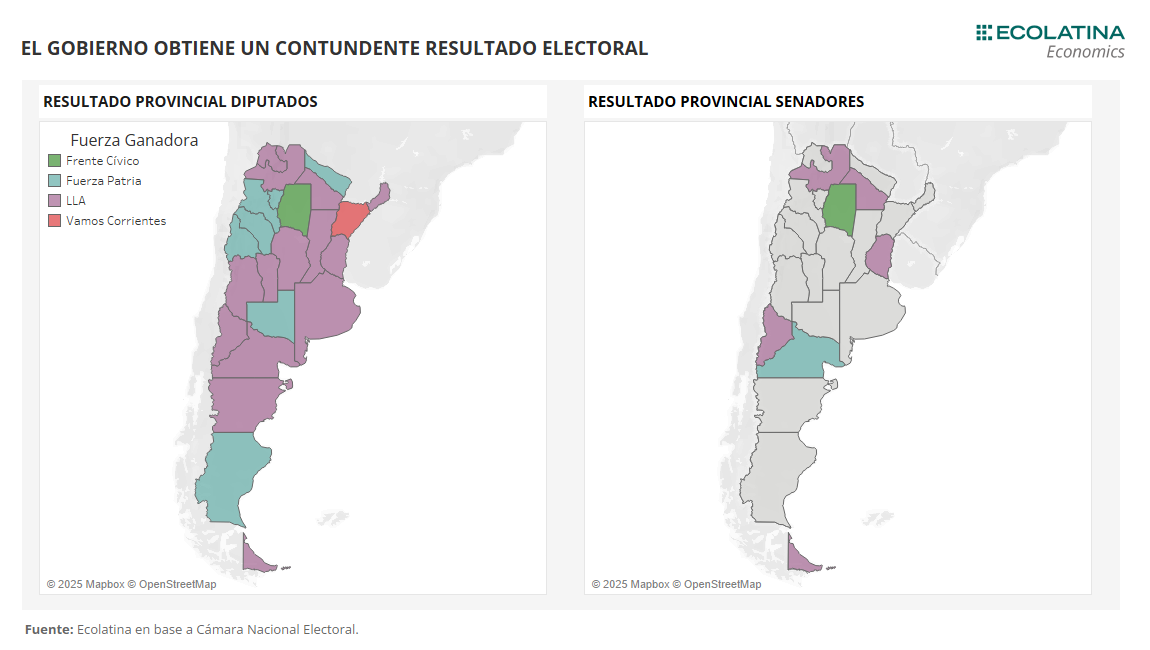

El foco de las noticias estuvo puesto en el resultado de las elecciones legislativas de ayer, donde contra todo pronóstico se impuso la Liberta Avanza con el 41% de los votos a nivel nacional en la elección a diputados. En consecuencia, el oficialismo alcanzaría 101 bancas (en palabras del Presidente) en la Cámara Baja, una mejora notable en comparación con las 37 bancas actuales. Respecto a la Cámara Alta, el oficialismo sumó 13 nuevas bancas y alcanza 20 escaños propios. De esta manera, LLA queda a una distancia de 28 Diputados y 17 Senadores para alcanzar la mayoría en ambas cámaras, lo que permite entrever un oficialismo asegurando los vetos presidenciales y, más importante, tender puentes con fuerzas dialoguistas para impulsar las reformas.

En la vereda opuesta, el Peronismo no pudo escapar al desempeño de las legislativas 2017 y 2021 (donde también sufrió una derrota), con Fuerza Patria y aliados quedando en segundo lugar en torno al 32% a nivel nacional. Lo destacable fue el resultado de PBA donde, tras ganar por más de 10 puntos de diferencia en septiembre, el oficialismo provincial quedó apenas un punto por debajo del candidato de LLA.

Volviendo a la agenda futura en el Congreso, en el discurso tras conocerse los resultados Javier Milei tuvo un tono conciliador, reconociendo las diferentes fuerzas provinciales y convocando a los Gobernadores y otros espacios a negociar acuerdos para impulsar las reformas en el Congreso.

En línea con los resultados electorales, la confianza del consumidor se había recuperado de cara a octubre (+6,3% y -0,2% i.a.), compensando parcialmente la fuerte caída de casi 14% en agosto. Por otro lado, el Estimador Mensual de la Actividad Económica (EMAE) avanzó 0,3% s.e. en agosto y rompió una racha de tres meses consecutivos a la baja. Asimismo, la actividad se ubicó 2,4% por encima del año anterior y se encuentra 1,1% por debajo del máximo alcanzado en febrero de este año. En los próximos meses no se espera un repunte de la actividad.

Por último, las exportaciones alcanzaron la suma más elevada del año en septiembre: USD 8.128 M (+16,9% i.a.). Por otro lado, las importaciones fueron USD 7.207 M (+20,7% i.a.; +21,3% i.a. en cantidades), con un marcado crecimiento en la serie desestacionalizada (+10,1% mensual). De esta manera, el saldo comercial fue USD 921 M en el mes, acumulando una suma de USD 6.030 M. El intercambio comercial (expo + impo) sorprendió al alza, siendo mayor al 90% de las previsiones del REM.

Panorama internacional

En el plano internacional, se publicó el IPC de Estados Unidos el cual avanzó 0,3% mensual en septiembre (-0,1 p.p. respecto al mes previo), por debajo de las expectativas de mercado. Sin embargo, la variación interanual avanzó a 3,0%, su valor más alto desde enero de este año y continúa alejándose del target de la Reserva Federal (2%). Por su parte, la inflación core (sin incluir alimentos ni energía) tuvo una variación mensual de 0,2%, 0,1 p.p. por debajo de la expectativa, acumulando una interanual también de 3,0%. Con un dato de inflación mejor que lo esperado, el miércoles se conocerá la decisión de tasa de la FED, para la cual el mercado ya descuenta un recorte de 0,25 p.p. Por último, el domingo se reunieron Trump y Lula, donde el Presidente brasilero le pidió levantar los aranceles del 50%.

RADAR SEMANAL

Datos. Durante la jornada de hoy, Finanzas hará el llamado para la licitación que tendrá lugar el próximo miércoles (se liquida el viernes). Mañana será el turno del INDEC, que dará a conocer el Índice de salarios correspondientes a agosto. Por su parte, el jueves el BCRA publicará el Informe sobre Deuda Externa Privada y el viernes los resultados del MULC correspondientes a septiembre, día que también se conocerán las estadísticas de turismo internacional de septiembre difundidas por INDEC. En materia internacional, el plato fuerte será el miércoles cuando la FED comuniqué la decisión de política monetaria.

¿A qué estar atentos? Tras las elecciones y el importante triunfo de La Libertad Avanza, la incertidumbre política comenzará a disiparse. Ahora, lo importante será ver la respuesta del mercado y su impacto en la cotización de los bonos, el riesgo país y la evolución del tipo de cambio. En función de eso, estaremos atentos a las definiciones respecto al esquema cambiario y la evolución del acuerdo con Estados Unidos.