¿Cómo le fue al fisco en noviembre?

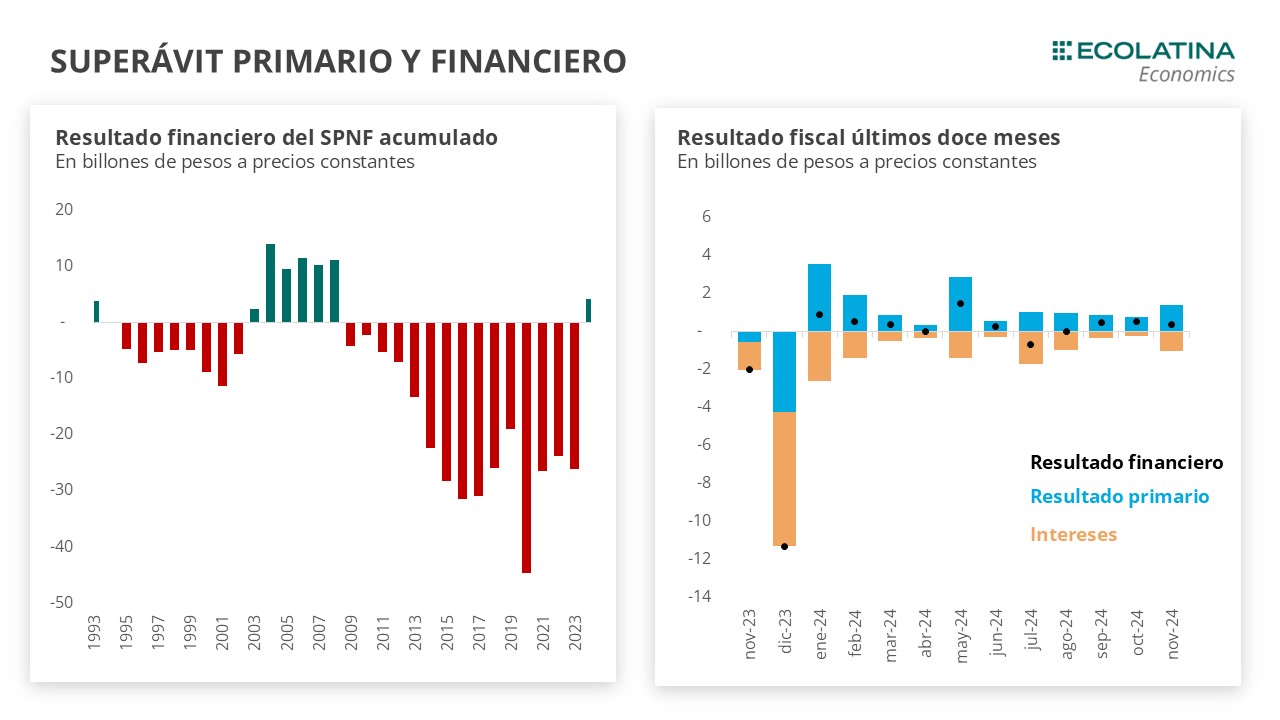

El Sector Público Nacional No Financiero anotó en noviembre el undécimo mes con superávit primario y marcó un nuevo mes con superávit financiero. En números, el resultado primario ascendió a $1,38 billones y, con intereses que se ubicaron en $1,02 billones, el resultado financiero resultó en $ 0,36 billones.

¿Qué explicó el resultado fiscal de noviembre? El verde fiscal estuvo explicado, por una contundente contracción del gasto (-24% i.a.) que fue superior a la caída de los recursos (-7% i.a.). En esta oportunidad, mientras el IVA y el Impuesto PAIS continuaron en rojo, fue amplio el abanico de recursos que mitigaron la caída. En detalle, incidieron positivamente los recursos asociados al comercio exterior, los provenientes de la Seguridad Social, el impuesto a las Ganancias (con la recomposición de la cuarta categoría), los impuestos internos y Combustibles. No obstante, jugó a favor en la comparación interanual la baja base de noviembre 2023.

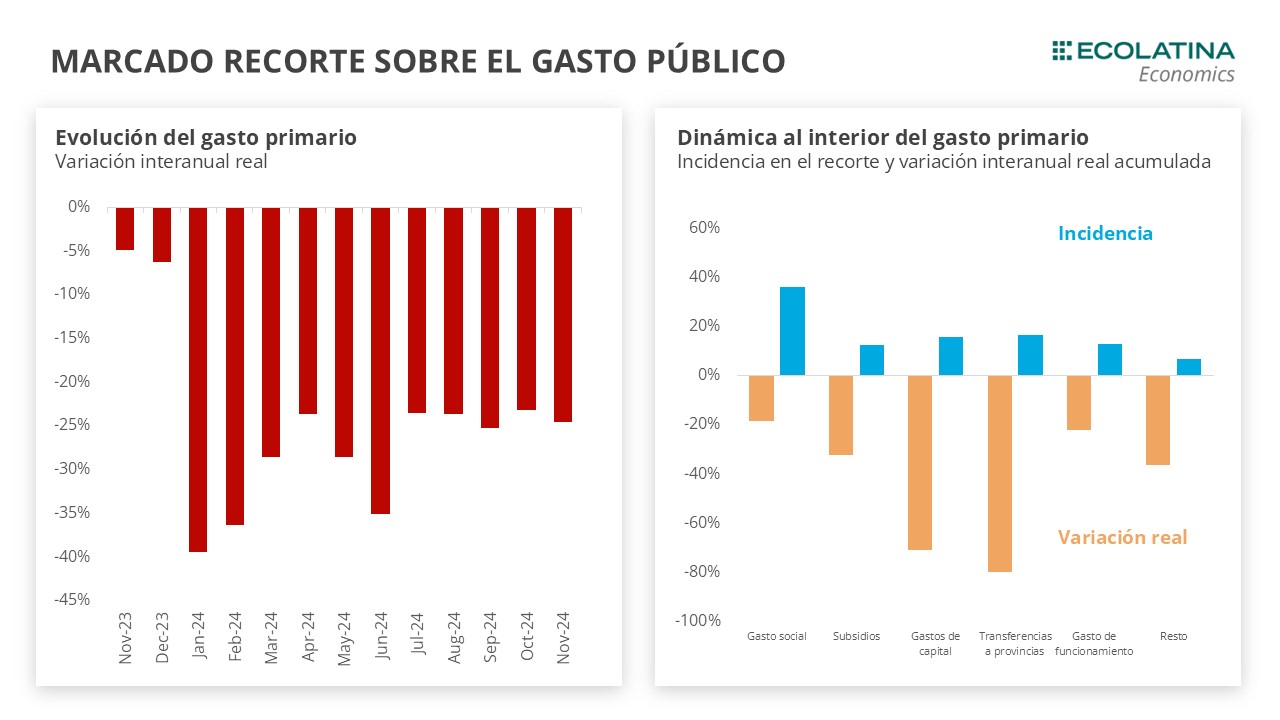

De esta manera, el SPN acumula en lo que va del año un superávit primario del 2% del PIB y un superávit financiero del 0,6% del PIB. El desempeño fiscal en lo que va del año estuvo signado por un marcado recorte sobre el gasto público (-28% i.a) y una caída sostenida en los ingresos (-7%), principalmente en los vinculados al nivel de actividad. En este marco, jugaron a favor el aporte extraordinario del impuesto a las Ganancias en mayo, los recursos provenientes del comercio exterior, lo aportado por el impuesto PAIS y los ingresos resultantes del blanqueo y del Paquete Fiscal.

Un zoom al interior de las cuentas públicas

El crecimiento real de los ingresos tributarios en este mes (+6% i.a.), se explica principalmente por una baja base de comparación del noviembre previo, donde los recursos disminuyeron producto de la incertidumbre electoral y de los beneficios fiscales post PASO (eliminación de la cuarta categoría de Ganancias, devolución del IVA, entre otros). Por lo tanto, pierde significatividad evaluar las partidas en términos interanuales, sin analizar en profundidad lo ocurrido.

En este marco, los Derechos de exportación, que más que se duplicaron en la comparación interanual, cayeron 1,2% respecto a octubre. Similar es el caso de los Derechos de importación que crecieron 8% i.a, pero se contrajeron 18% i.m.

Ganancias, por su parte, evidenció este mes un crecimiento interanual real de 4%, luego de cinco meses de caídas ininterrumpidas. Si bien jugó a favor la baja base de comparación de 2023, el valor de noviembre mostró un incremento de 20% intermensual debido a las modificaciones introducidas en el mínimo no imponible. Siguiendo con los ingresos vinculados al nivel de actividad, el IVA medido en términos reales marcó un retroceso de 4% i.a, en contraste con la señal de mejora evidenciada en octubre.

En sintonía, y dejando atrás el efecto blanqueo, Bienes Personales cayó 40% i.a, mientras que las Contribuciones a la Seguridad Social, se mantuvieron al alza anotando el tercer verde real, (+7%) luego de un año de caídas ininterrumpidas. Detrás de ello incidió positivamente la moratoria y el aumento de la remuneración bruta.

Por último, el Impuesto PAIS, acumuló una nueva caída real (-26% i.a) como consecuencia de su finalización.

Por el lado de las erogaciones, el Gasto Primario registró una contracción real de -24% i.a (en línea con los meses previos) producto de un recorte transversal sobre las principales partidas. De esta manera, acumula dieciséis meses de caídas reales interanuales consecutivas.

Haciendo foco, las Prestaciones Sociales explicaron casi un cuarto de la disminución del gasto: cayendo 10% i.a real; pero moderando la caída de los meses previos. A su interior, las Jubilaciones y Pensiones (incluyendo Pensiones No Contributivas) experimentaron una suba de 3% i.a (en términos reales), hecho destacable ya que estas partidas no evidenciaban un crecimiento simultaneo desde julio 2022. Por otro lado, las Asignaciones Sociales crecieron 48% i.a. (mientras las Asignaciones Familiares recortaron 5,4% i.a., la AUH acentuó su crecimiento más que duplicándose y acumula nueve meses en verde). Finalmente, las prestaciones del PAMI se mantuvieron en términos reales (+1% i.a).

Los Gastos de Capital continuaron mostrando una marcada caída real de 69% i.a, en línea con los meses previos, explicando un 20% de la contracción. Mientras tanto, un cuarto de la reduccion del gasto total fue explicada por la caída (-76% i.a real) de las Transferencias a Provincias (corrientes y de capital).

Por otro lado, los Subsidios Económicos profundizaron su pérdida en términos reales, un 22% respecto a noviembre 2023, explicando el 6% de la contracción del gasto. Mientras energía y otras funciones se mantuvieron en línea con el mes previo, se destaca una aceleración en la caída de la partida de Trasporte que se contrajo este mes 32% i.a.

Por último, las Transferencias a Universidades, retornaron al terreno negativo luego de un excepcional octubre dentro de la dinámica anual, cayendo 27% i.a. Mientras tanto, los Gastos en Funcionamiento (donde se incluyen salarios públicos) se mantuvieron en los mismos niveles de caída que los meses previos (-23% i.a), y acumulan once meses en rojo.

¿Qué esperamos hacia adelante?

Desde el inicio de la gestión, el Poder Ejecutivo estableció el ancla fiscal como guía para la política económica. El ordenamiento de las cuentas públicas nos acostumbró a resultados fiscales superavitarios, luego de décadas en las que el rojo fiscal era la norma. A pesar de esto, surge el interrogante: ¿podrá el gobierno sostener la disciplina en el desafiante último mes?

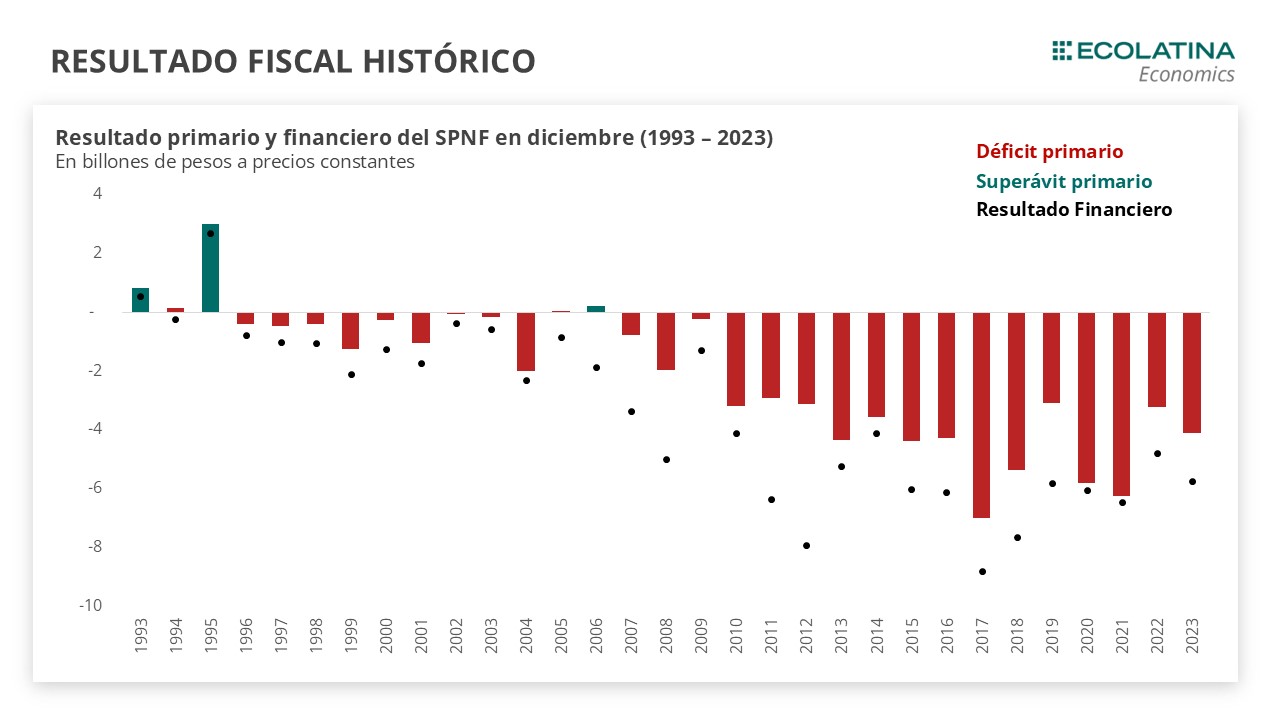

Del análisis de la historia fiscal reciente se desprende que diciembre es un mes deficitario, independientemente del color político de turno. En concreto, el último superávit primario tuvo lugar en diciembre 2006, y el ultimo superávit financiero data del siglo pasado (diciembre 1995).

Lo que ocurre en el último mes del año es que mientras los ingresos se mantienen en línea con los meses previos, el gasto público aumenta. Los principales factores que presionan el gasto son: el pago de aguinaldos a trabajadores estatales, jubilados y pensionados, los bonos de fin de año y el aumento del consumo energético por el comienzo del verano.

Adicionalmente, los números del Presupuesto presentado estiman para el cierre de 2024, un superávit primario de 1,5% del PIB con equilibrio financiero para el SPN. Como hemos mencionado, el gobierno acumula en lo que va del año un resultado primario de 2% del PBI, por lo tanto, para cumplir con lo establecido en el Presupuesto Nacional, diciembre debería ser deficitario. En este marco, con la publicación del resultado fiscal, el gobierno afirmó que espera para el mes próximo un déficit de 0,3% del PBI por cuestiones estacionales.

Haciendo foco en el presente, es esperable que las partidas previamente mencionadas sufran un incremento mensual respecto a noviembre, principalmente traccionado por prestaciones sociales. De hecho, las autoridades gubernamentales ya han adelantado la inclusión de un bono para los beneficiarios de la Asignación Universal por Hijo (AUH).

Por el lado de los ingresos, se espera que en diciembre continúen aportando los recursos provenientes de la Ley Bases y el Paquete Fiscal, con el adelanto de Bienes Personales, Moratoria Previsional, lo procedente del Blanqueo y Ganancias, que mitigarán la caída en los recursos proveniente de la eliminación del impuesto PAIS.

En sumatoria, el superávit primario y financiero encuentra un límite en la estacionalidad, por lo que no debería sorprendernos un diciembre con resultado financiero negativo.

En otro orden de cosas, la demora en el tratamiento de la Ley de Presupuesto para 2025 deja entrever que el gobierno se siente más cómodo con una mayor discrecionalidad del gasto. Con o sin presupuesto, de cara a 2025 el gobierno enfrentará el desafío de sostener su compromiso fiscal en un año electoral, cuando históricamente aparecen mayores presiones sobre la obra pública y las transferencias a las provincias.