¿Cómo le fue al fisco en mayo?

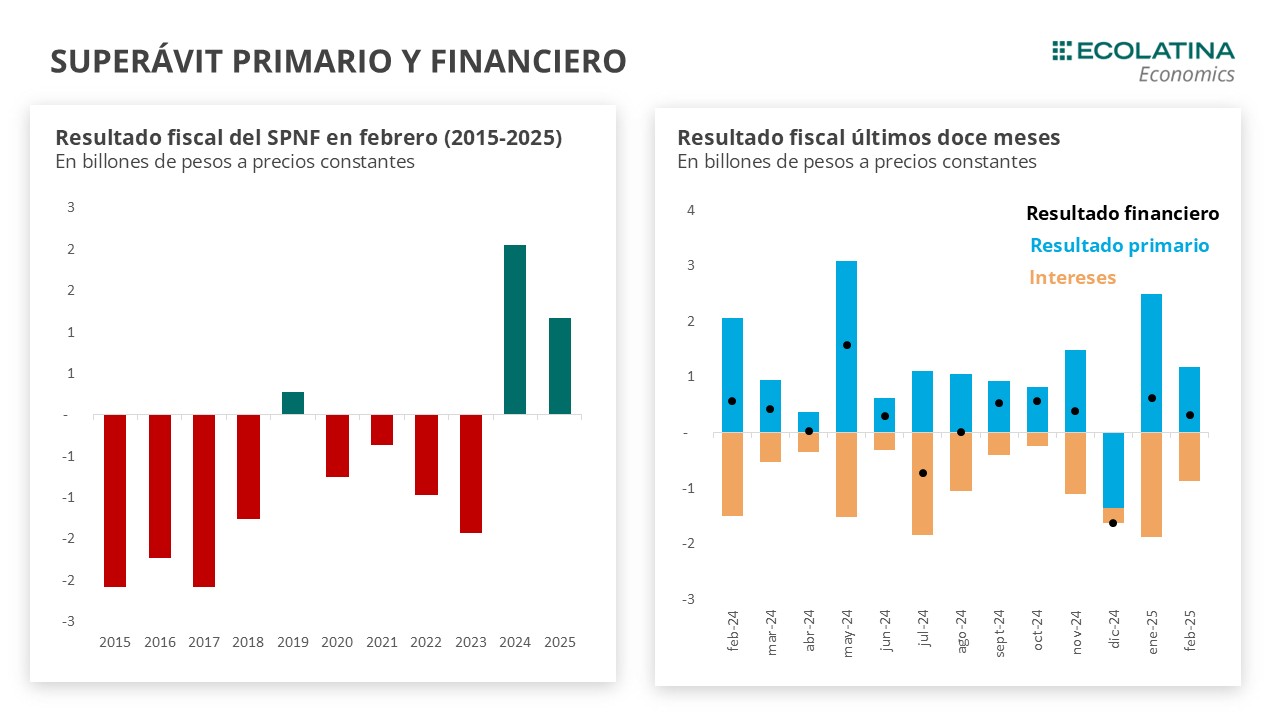

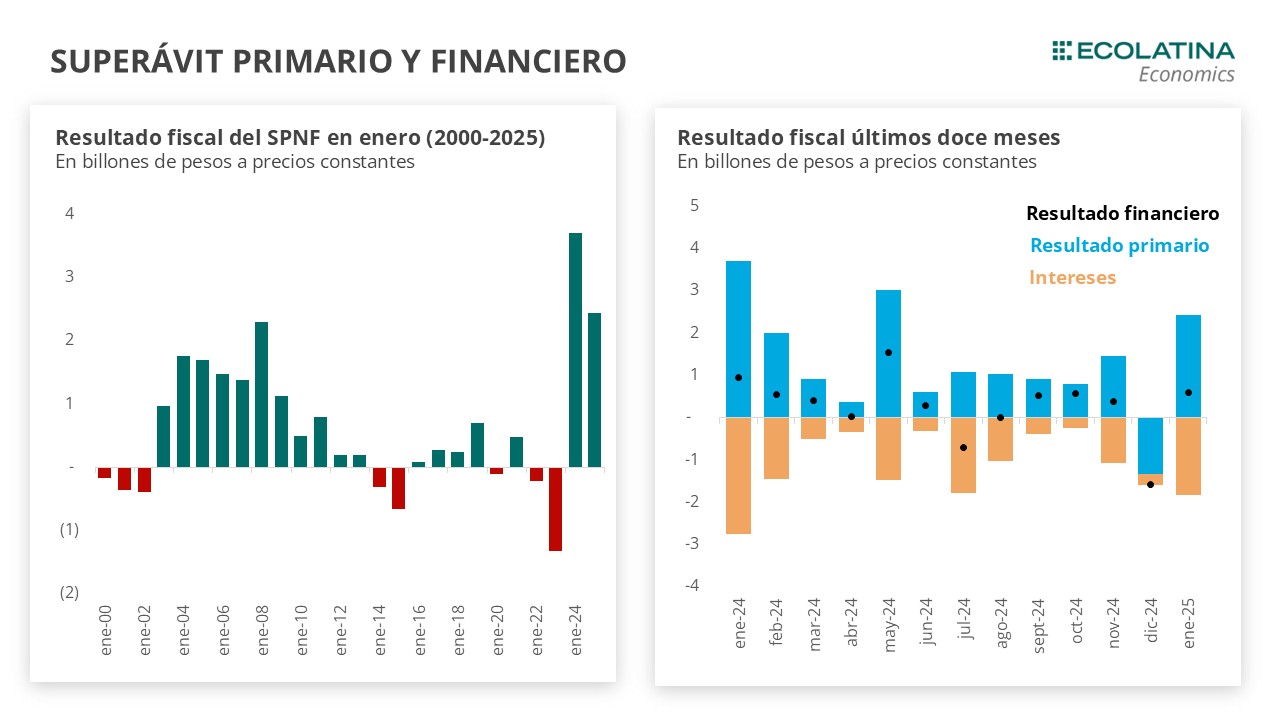

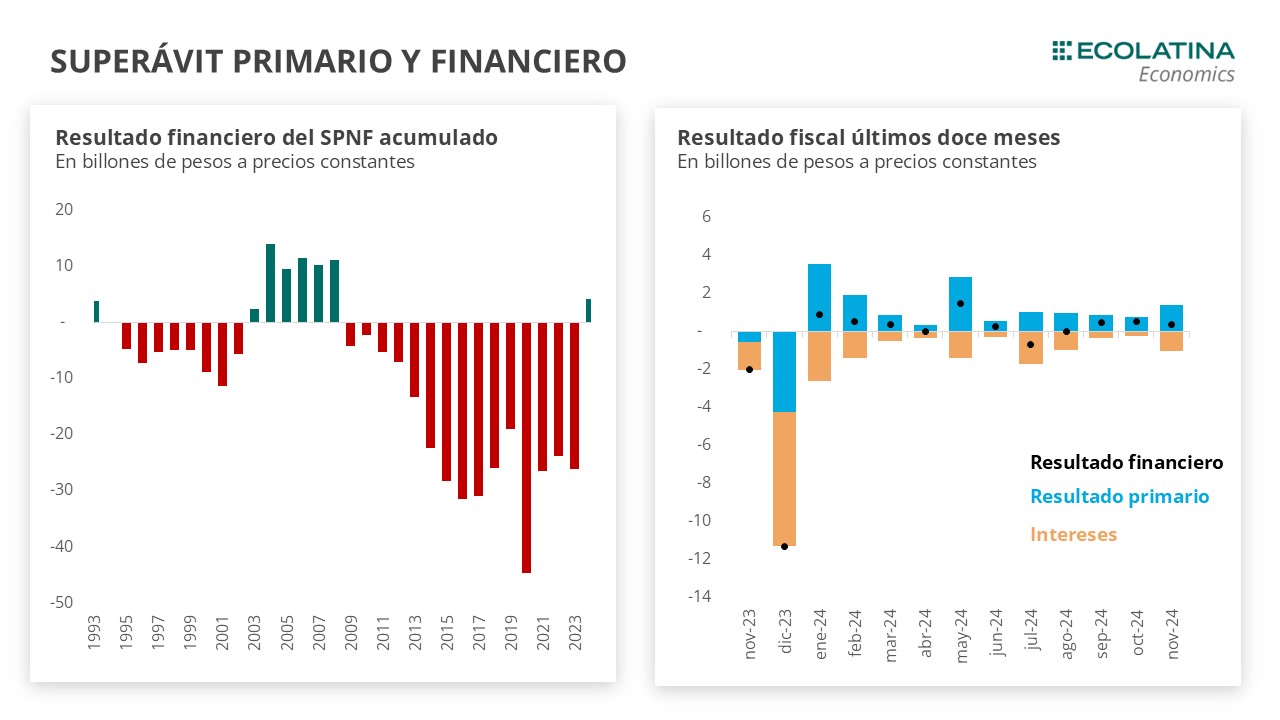

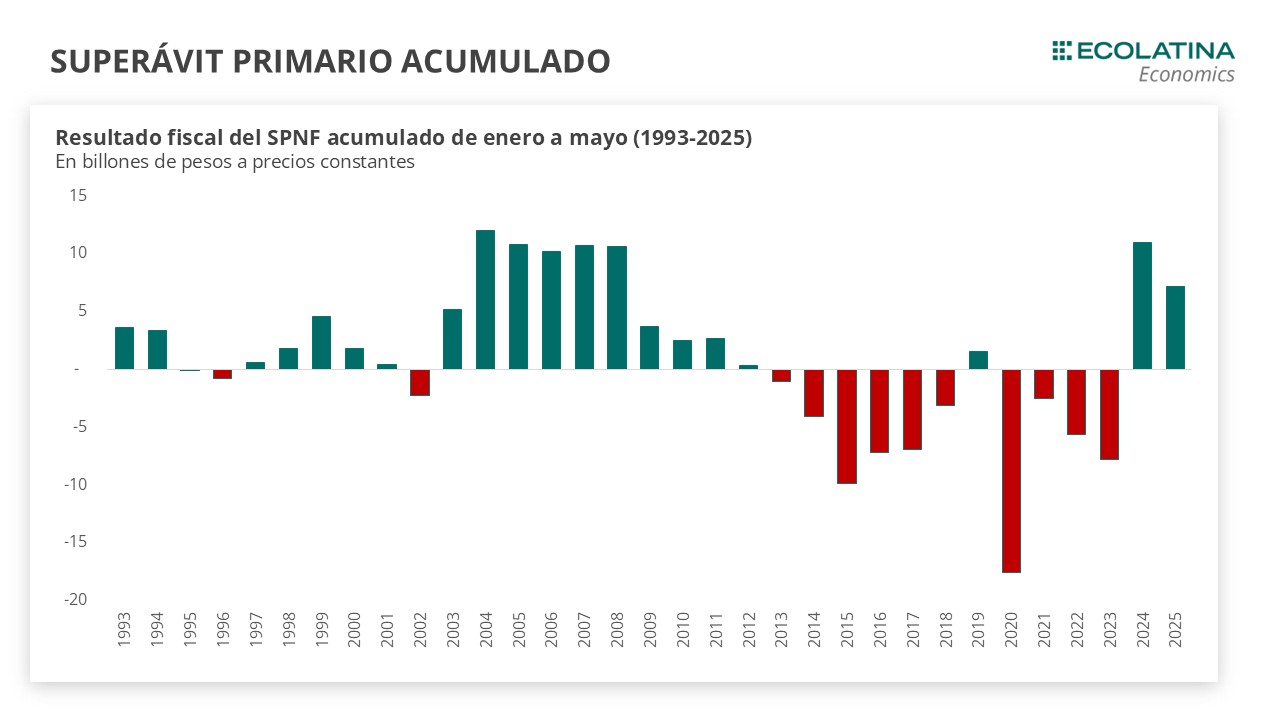

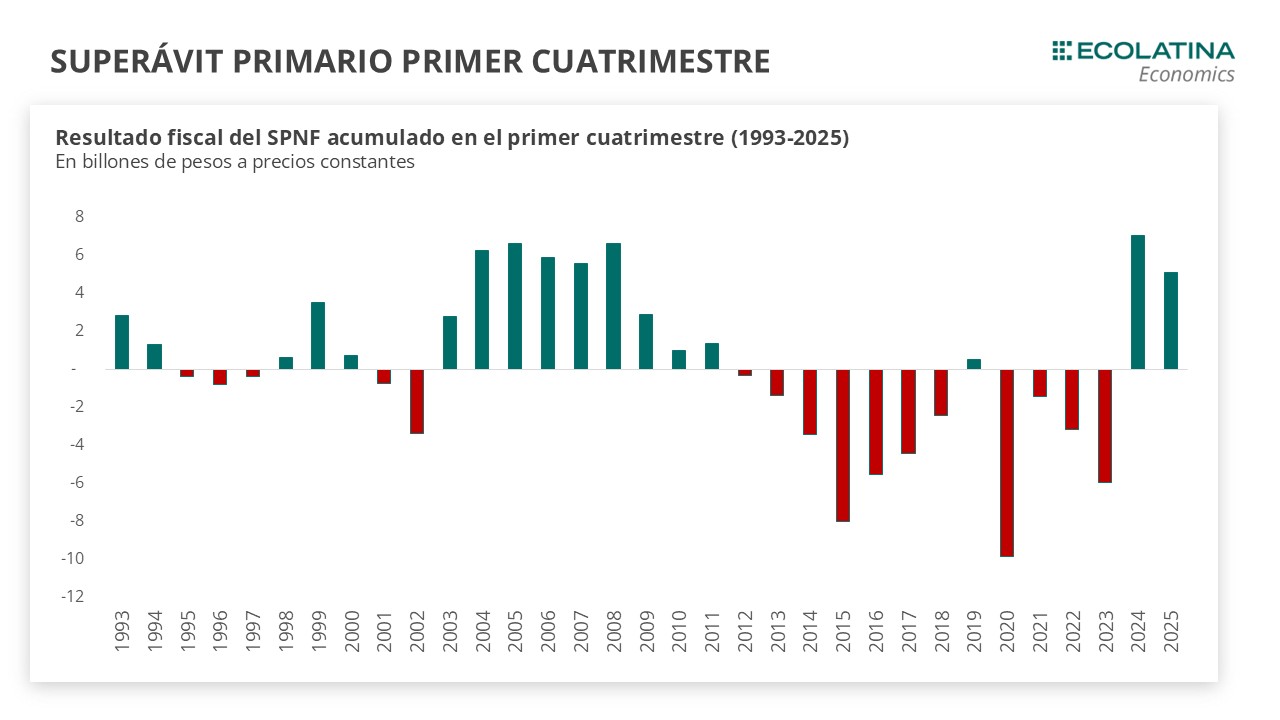

El Sector Público Nacional No Financiero cerró mayo con un superávit primario de $1,70 billones. Con intereses que ascendieron a $1,04 billones, el superávit financiero totalizó $0,66 billones. El recorte en el gasto se mantuvo en línea con el desempeño observado en abril, mientras que los ingresos se desplomaron debido a una alta base de comparación en mayo de 2024. Así, en los primeros cinco meses del año, el SPN acumula un superávit financiero equivalente al 0,3% del PIB y un superávit primario de 0,8% del PIB.

En esta ocasión, confluyeron una moderación del gasto primario (-1,9% i.a.) y una fuerte contracción real de los ingresos (-14% i.a.), atribuida principalmente al desempeño excepcional del Impuesto a las Ganancias en mayo de 2024, cuando se reflejó el impacto de la devaluación de diciembre de 2023 sobre los balances de las sociedades con activos dolarizados.

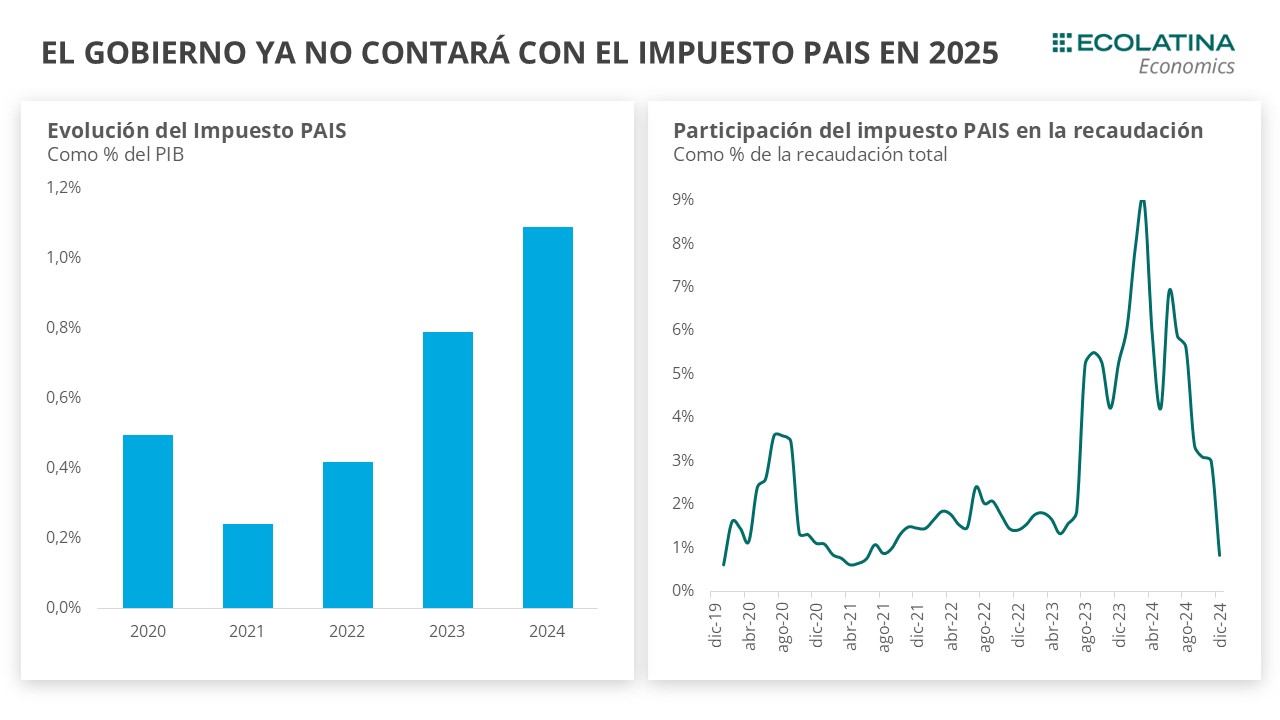

En detalle, los ingresos tributarios, que venían mostrando un crecimiento sostenido durante el año, impulsados por los tributos vinculados a la actividad económica, cayeron en mayo en la misma proporción que los ingresos totales. Sin embargo, al excluir el impacto del Impuesto a las Ganancias, también se observa una contracción interanual de 5%, explicada por la finalización del Impuesto PAIS y por una elevada base de comparación en los Derechos de Exportación, debido a la liquidación de la cosecha gruesa.

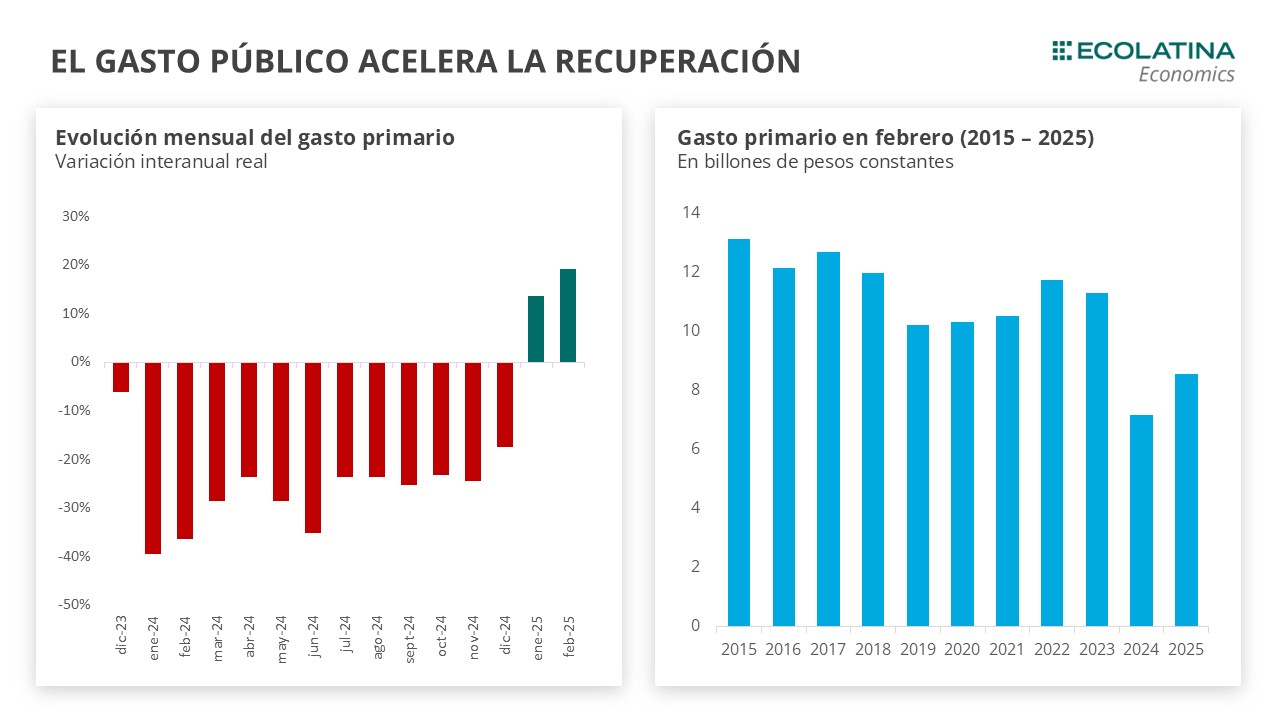

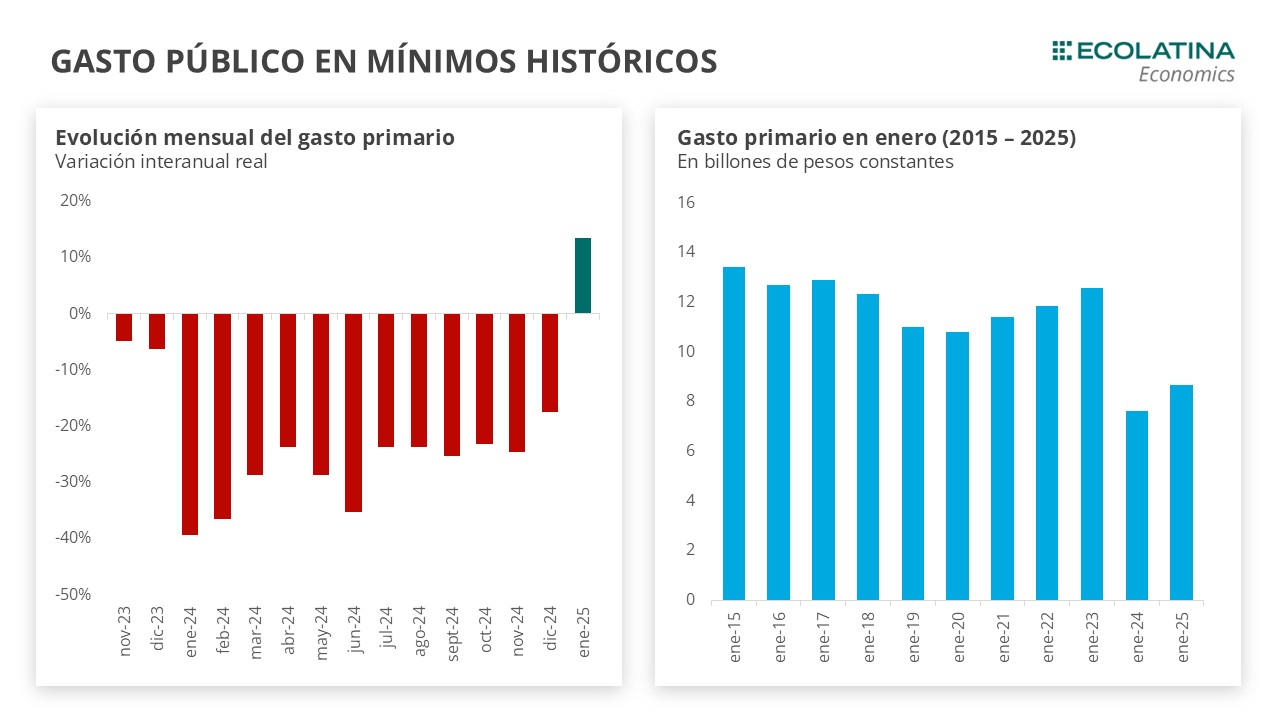

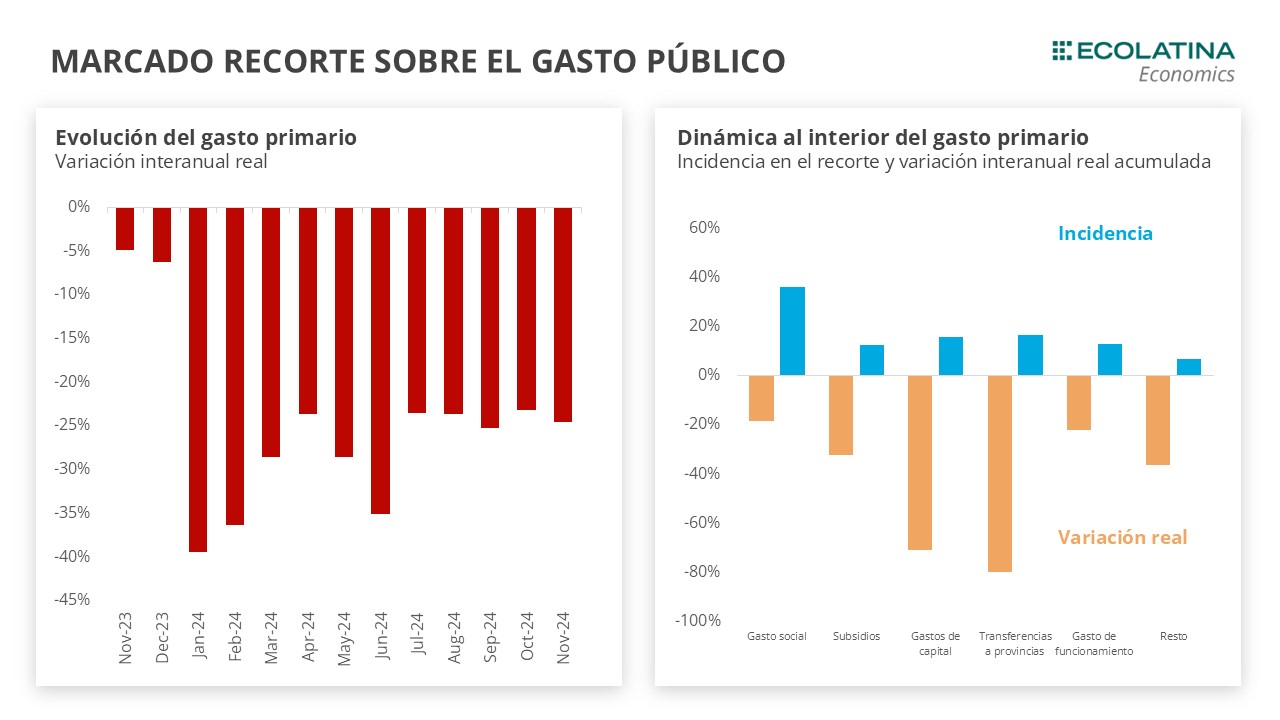

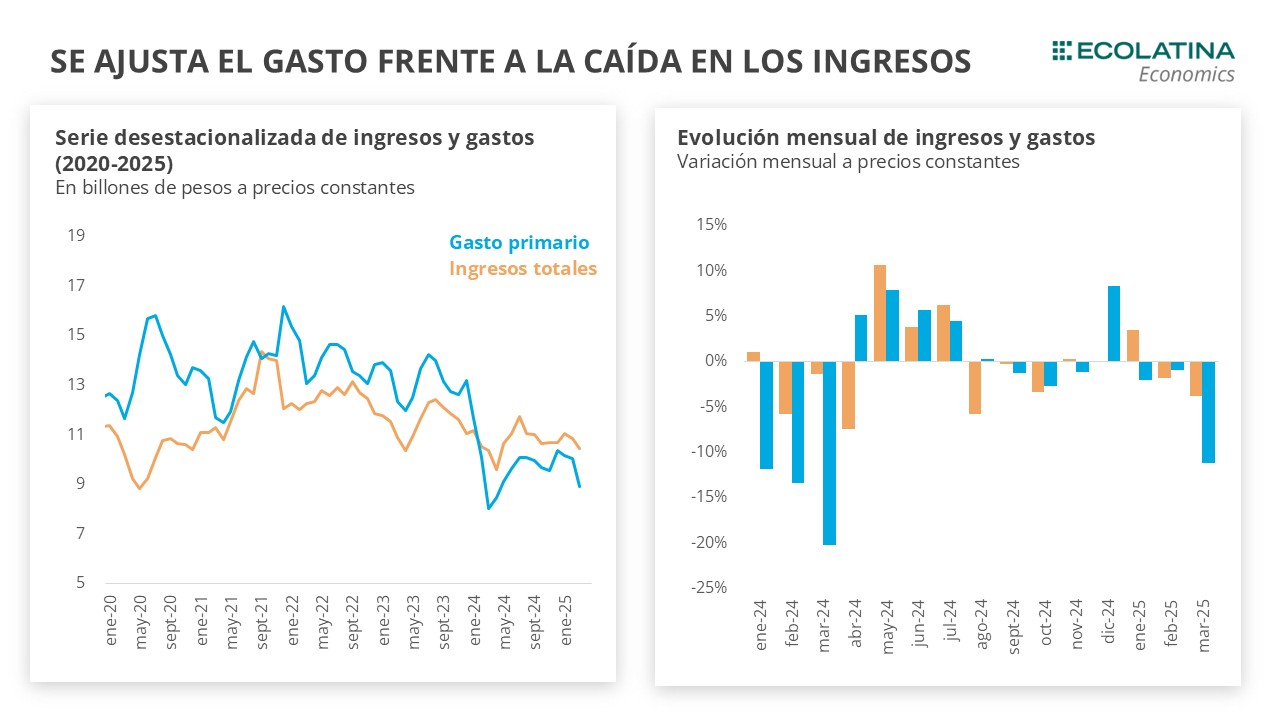

Por el contrario, el gasto primario registró en mayo su nivel más bajo para ese mes en la última década, como resultado del ajuste fiscal implementado por la actual administración, con especial énfasis en la reducción de los subsidios económicos y el gasto de capital. No obstante, en el acumulado enero-mayo, el gasto primario se encuentra 6% por encima del mismo período de 2024, mientras que los ingresos muestran una caída interanual del 2%.

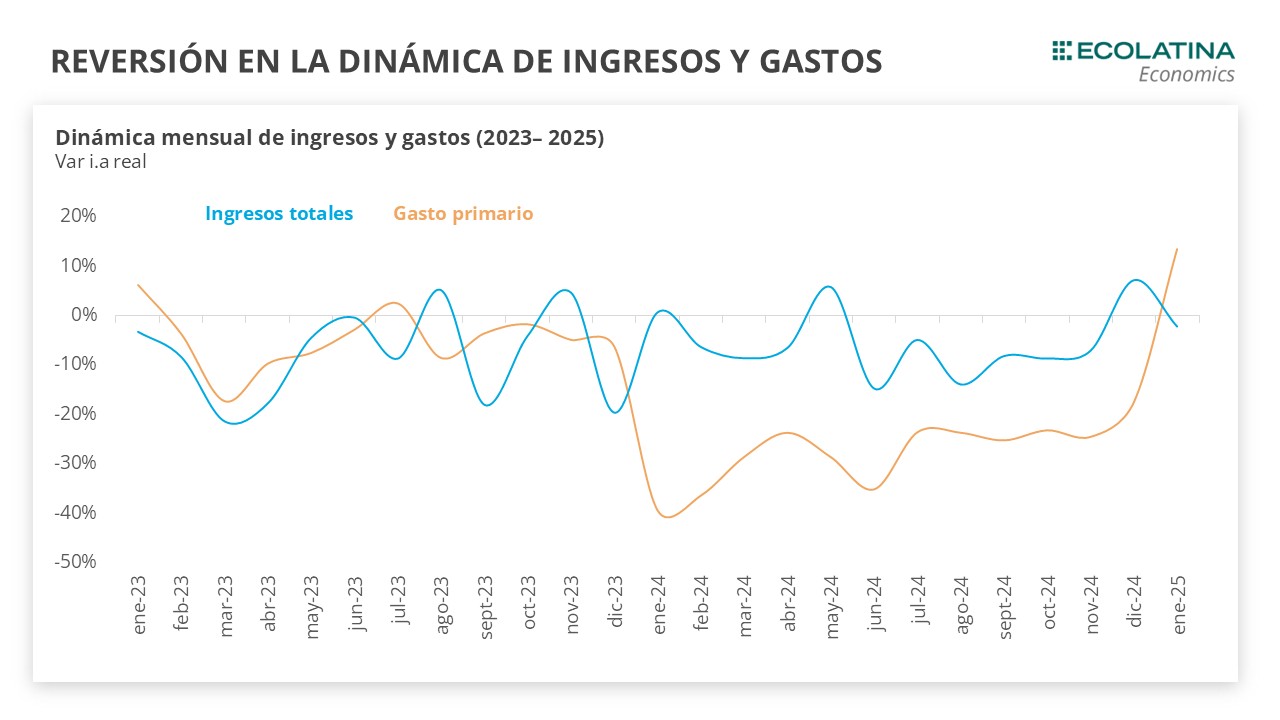

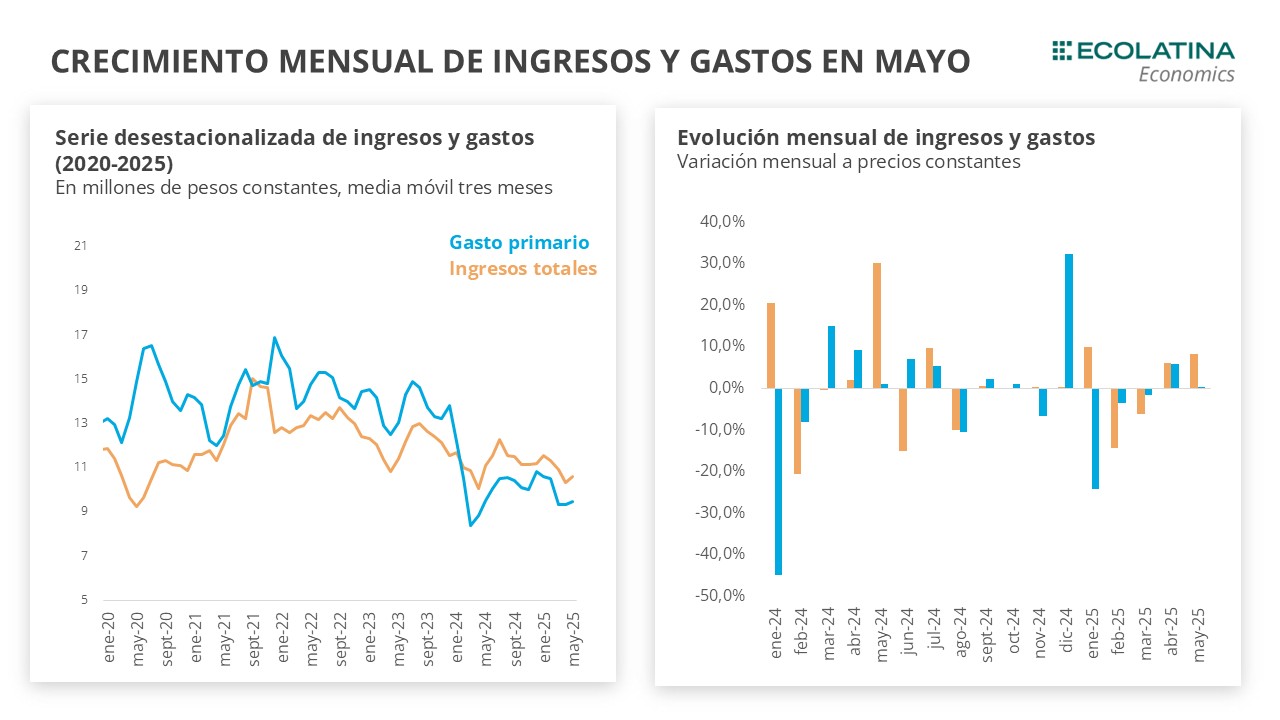

Por segundo mes consecutivo, tanto el gasto primario como los ingresos mostraron en mayo una expansión mensual, según la serie desestacionalizada. Dentro del gasto, se verificó un incremento en las transferencias de energía y transporte, parcialmente compensado por caídas en los salarios públicos y en las transferencias a universidades. Por el lado de los ingresos, los derechos de exportación registraron una marcada corrección tras el pico de abril, en línea con la reciente disminución de aranceles. En contraste, el resto de los tributos mantuvo su tendencia alcista en términos desestacionalizados.

Un zoom al interior de las cuentas públicas

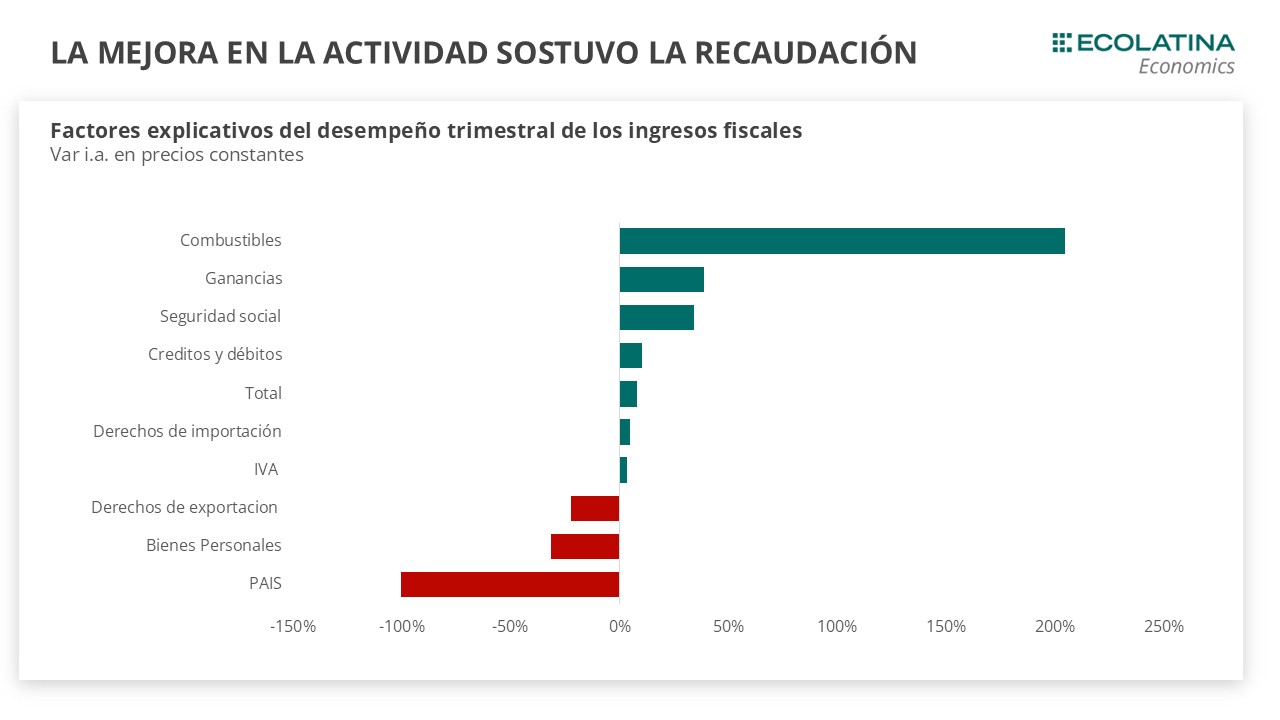

En mayo, los ingresos totales registraron una fuerte contracción del 14% interanual. Excluyendo el Impuesto a las Ganancias, la caída fue de 5%. Este desempeño igualmente negativo se explica por la merma en los Derechos de Exportación y por la desaparición de ingresos extraordinarios como el impuesto PAIS, que en mayo del año pasado había representado cerca del 4% del total recaudado.

Como se señaló previamente, el Impuesto a las Ganancias experimentó en mayo de 2024 un crecimiento real interanual del 93%, impulsado por una ganancia extraordinaria de las sociedades. Esto se debe a que mayo es, estacionalmente, el mes en el que impactan los resultados del ejercicio previo y en esa oportunidad las ganancias fueron potenciadas por el impacto de la devaluación de diciembre de 2023 sobre activos dolarizados.

El resto de los tributos vinculados a la actividad económica mantuvo la tendencia positiva del mes anterior. Los ingresos por Seguridad Social avanzaron 14,6% interanual, acumulando nueve meses consecutivos de crecimiento. El IVA, en cambio, se mantuvo prácticamente estable (-0,4% i.a.), aunque alcanzó su nivel más bajo desde mayo del 2021. Por su parte, el impuesto a los Créditos y Débitos creció 22,9% i.a., en línea con la dinámica de los últimos meses.

En cuanto al comercio exterior, los Derechos de Exportación experimentaron una caída real interanual de 37,9%. Esta baja se explica, tanto por una elevada base de comparación (dado que en mayo 2024 se concentraron las liquidaciones del primer semestre, como por la reducción de alícuotas impulsadas por el gobierno. En contraposición, los Derechos de Importación continuaron creciendo a un ritmo de 22,6% i.a. reflejando una mejora en el volumen de importaciones.

Por el lado de las erogaciones, el Gasto Primario medido en términos reales acumula dos meses consecutivos de crecimiento mensual en la serie desestacionalizada, lo que podría marcar un incipiente cambio de tendencia. No obstante, en la comparación interanual, volvió a caer por segundo mes seguido (-1,9% i.a.), alcanzando el nivel más bajo para un mes de mayo en la última década.

Dentro del gasto, las Prestaciones Sociales continuaron en ascenso y acumulan un semestre de crecimiento real. Las Jubilaciones y Pensiones (incluyendo las Pensiones No Contributivas) le ganaron 15,2% a la inflación en la comparación interanual. Aún más marcado fue el avance de la AUH que creció 52% i.a., posicionándose como el gasto de protección social más alto para un mes de mayo desde 2016.

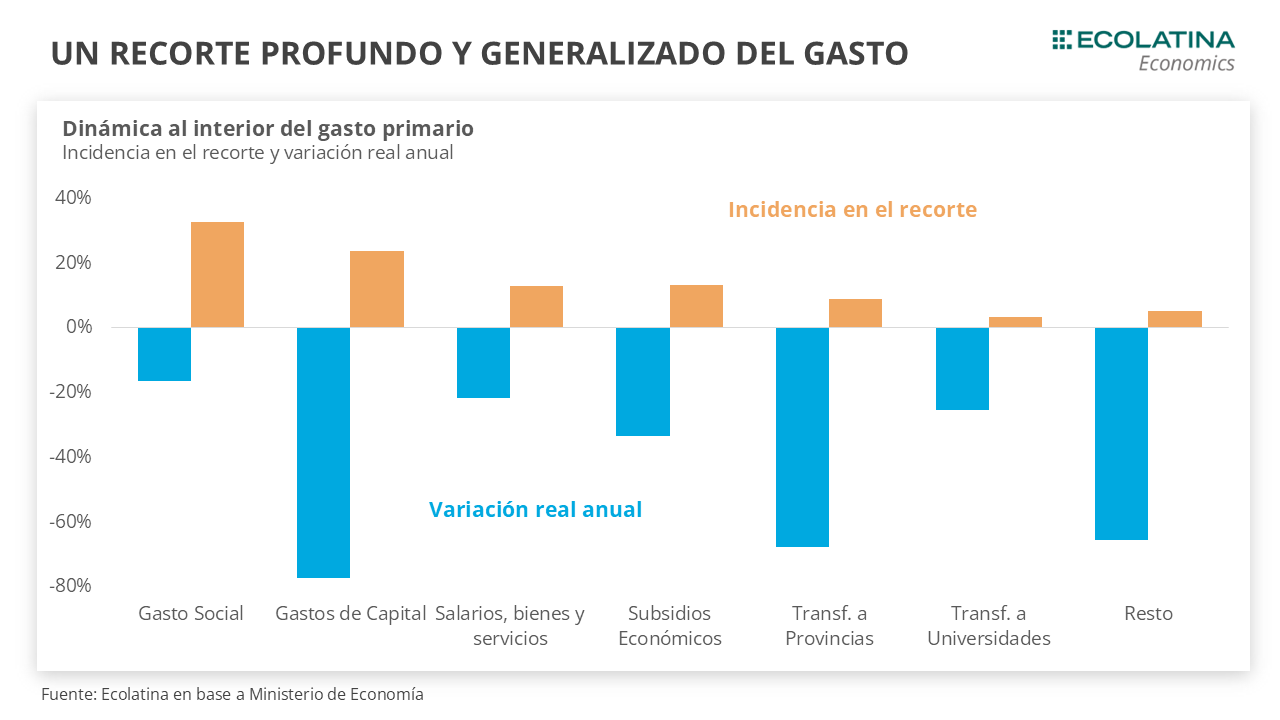

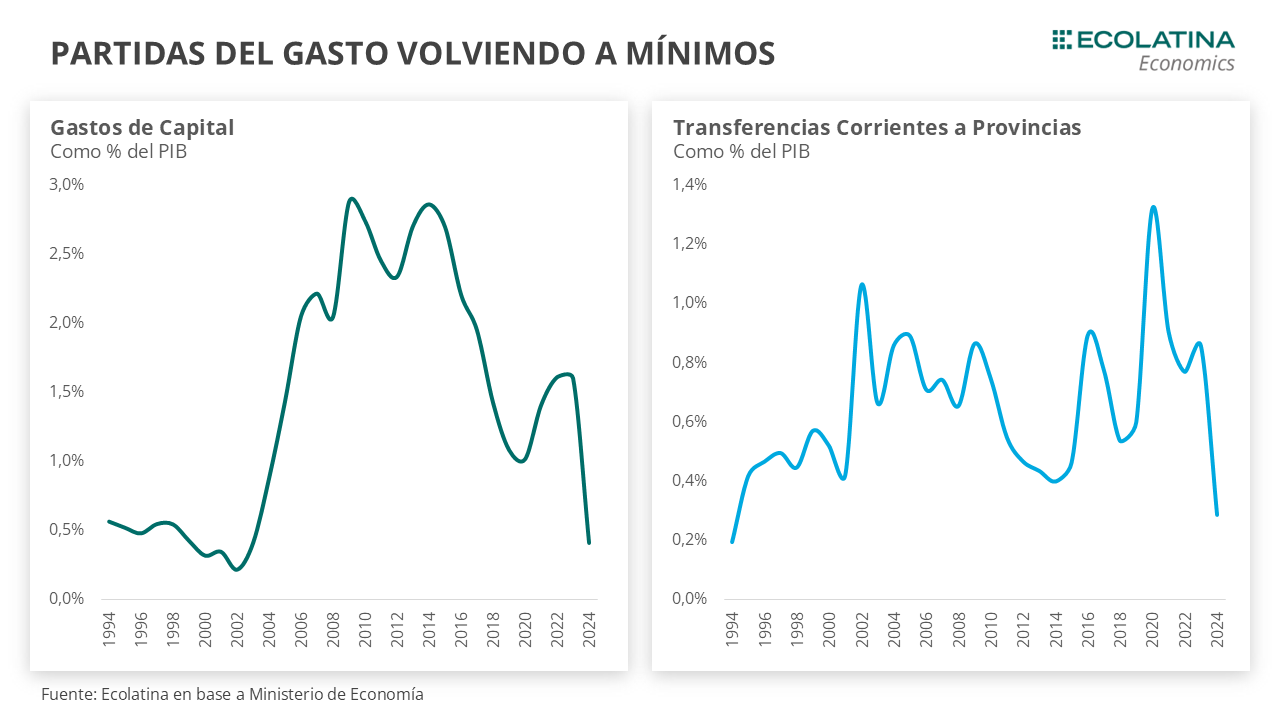

En tanto, los Subsidios Económicos alcanzaron en mayo su valor más alto del año en términos reales, y acumulan dos meses de crecimiento mensual desestacionalizado. Sin embargo, en la comparación interanual cayeron 55%, ubicándose en mínimos históricos. El Gasto de Capital tuvo una dinámica similar, con una caída interanual del 33,9%, también alcanzando su nivel más bajo para un mes de mayo.

Por otra parte, los Gastos en Funcionamiento crecieron levemente en términos reales (+1,6% i.a.), aunque dentro de esta partida los salarios del sector público continuaron en descenso (-5,4% i.a.). En línea con esta dinámica, las Transferencias a Universidades experimentaron una caída real del 7,6%.

Finalmente, las Transferencias a Provincias, a pesar de haberse más que duplicado en la comparación interanual, se mantienen por debajo de los niveles históricos habituales.

Perspectivas

Con los logros fiscales alcanzados en estos meses transcurridos, el Gobierno se encuentra encaminado para cerrar el año cumpliendo su objetivo de un superávit primario en torno al 1,6% del PIB, por encima de la meta pactada con el FMI (1,3%). Sin embargo, los desafíos persisten, especialmente en un contexto donde no se prevén ingresos extraordinarios y la capacidad de ajuste adicional del gasto es limitada.

En términos de ingresos, el esquema fiscal actual descansa en una recuperación sostenida de la actividad económica, apoyada en un agro más dinámico y una recomposición gradual del consumo interno. En este sentido, el reciente restablecimiento de alícuotas más elevadas a partir de julio, para las exportaciones de soja, maíz y derivados, podría contribuir a fortalecer los recursos en los próximos meses.

Por el lado del gasto, el margen para nuevas reducciones es estrecho: el gasto primario ya opera en niveles históricamente bajos, y una parte significativa del mismo, como el gasto previsional, está indexado a la inflación pasada, lo que limita la posibilidad de recortes adicionales.

En línea con esto, será clave seguir de cerca la discusión en el Senado sobre el nuevo proyecto de ley impulsado por la oposición, que ya obtuvo una amplia mayoría en Diputados. La iniciativa contempla el reconocimiento a los jubilados del porcentaje perdido durante el cambio de fórmulas de actualización, eleva el bono previsional en casi un 60% y lo indexa, y además propone la reincorporación de la moratoria por dos años. Aunque el Poder Ejecutivo ya anticipó su veto, el proyecto podría avanzar por insistencia legislativa, tensionando así las cuentas públicas.

En lo inmediato, junio representa un mes clave. Estacionalmente, tiende a concentrar mayores erogaciones por el pago de aguinaldos y un aumento en los subsidios económicos, lo que podría derivar en el primer déficit del año. Aun así, no puede descartarse una sorpresa fiscal: en junio de 2024, pese a estas presiones, el Gobierno logró sostener superávit tanto primario como financiero. Fue recién en julio cuando se consolidó el primer déficit financiero del año, asociado al pago de intereses de bonos soberanos.

¿Qué esperamos hacia adelante?

¿Qué esperamos hacia adelante?