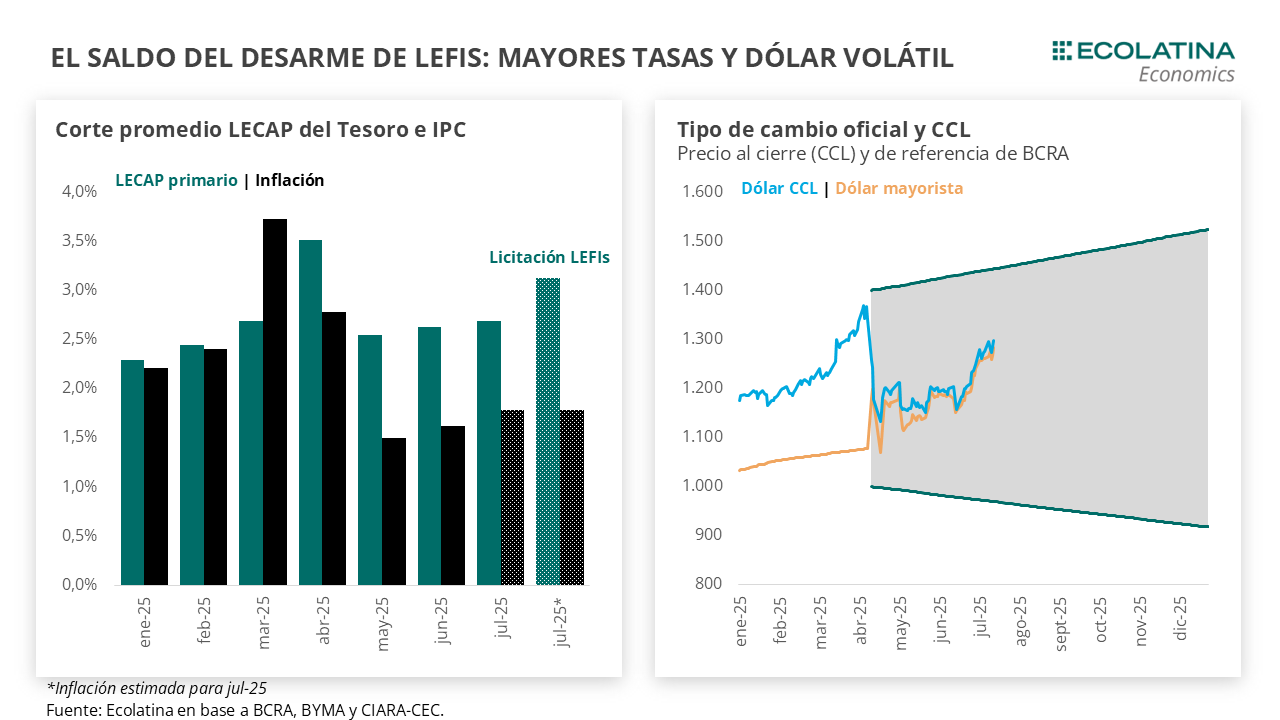

Queda atrás otra semana con el foco puesto en la evolución de las tasas de interés y el tipo de cambio. Los movimientos de las tasas de interés impactaron en la dinámica de un dólar spot que cerró casi en línea con el viernes previo ($1.280, -0,5%).

Con el correr de las ruedas, la tasa de interés de mercado fue dejando atrás el repunte registrado durante las primeras dos ruedas, y con ello el tipo de cambio comenzó a subir. En medio del sube y baja del dólar, el BCRA habría acentuado la presencia en la plaza de futuros para restablecer el carry trade. Las próximas licitaciones del Tesoro serán clave, tanto por la señal que arroje Finanzas como la demanda de liquidez del mercado. En este sentido, se impone un trade-off entre inyectar pesos para promover reducir las tasas, promover el crédito y la actividad, pero corriendo el riesgo de desincentivar el carry y presionar el dólar. Justamente, persiste la presencia del Tesoro en el mercado oficial, con el objeto de recomponer reservas en medio de las negociaciones con el FMI (el jueves se llegó a un acuerdo técnico).

La mejora del tipo de cambio y la recomposición de Reservas es clave para dar una mayor confianza a inversores y que baje el riesgo país. Sin embargo, las mismas compras del Tesoro tienen un mensaje dual: el mercado podría interpretar que las compras validan un nuevo piso para el tipo de cambio en los niveles actuales. Este punto no es menor, dado que las dudas hacia adelante en cuanto a la dinámica cambiaria siguen vigentes. En este contexto, será clave calibrar la evolución de las tasas de interés con las expectativas de devaluación para que el carry trade (local o extranjero) continúe siendo atractivo.

Queda atrás otra semana con el foco puesto en la evolución de las tasas de interés y el tipo de cambio. La tendencia al alza de las diferentes tasas de interés del sistema se acentuó hasta las primeras ruedas de la semana, teniendo como contrapartida una reducción del tipo de cambio por dos jornadas consecutivas por primera vez en el mes. No obstante, el movimiento a la par entre el TC y las tasas implicó que, con la lenta normalización de los rendimientos, el tipo de cambio spot finalice hoy casi en línea al viernes de la semana previa ($1.280, -0,5%).

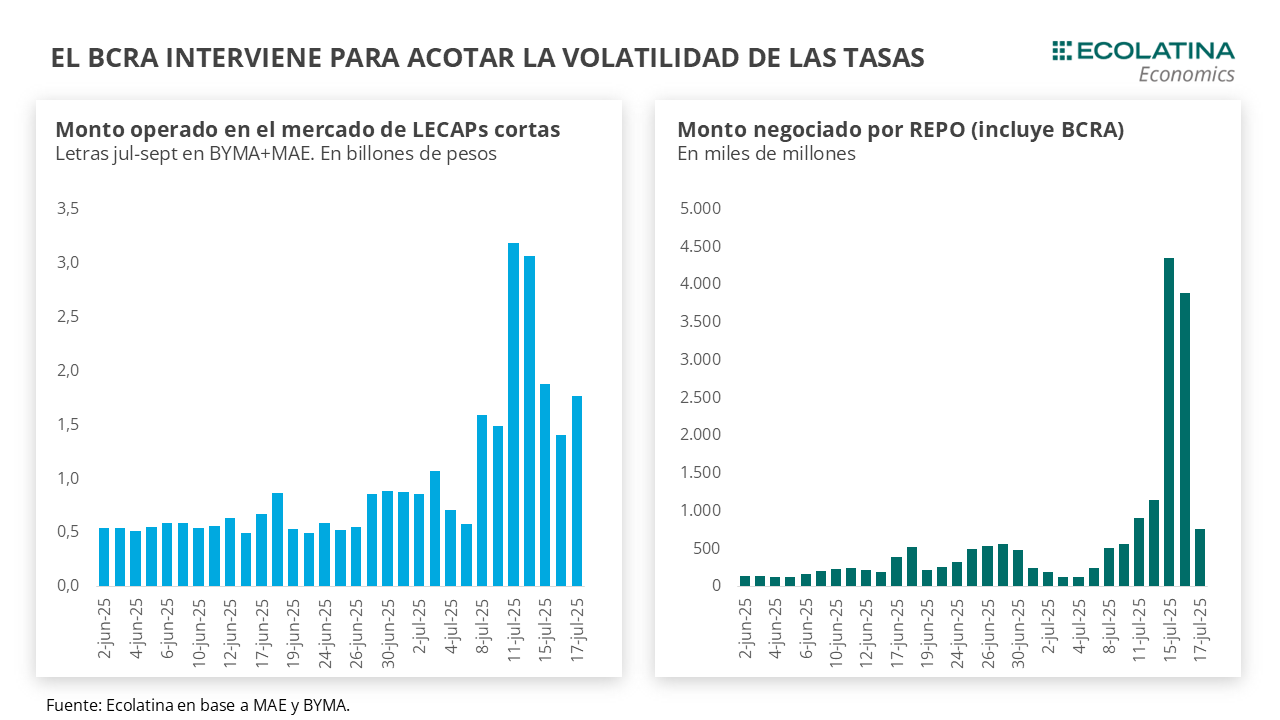

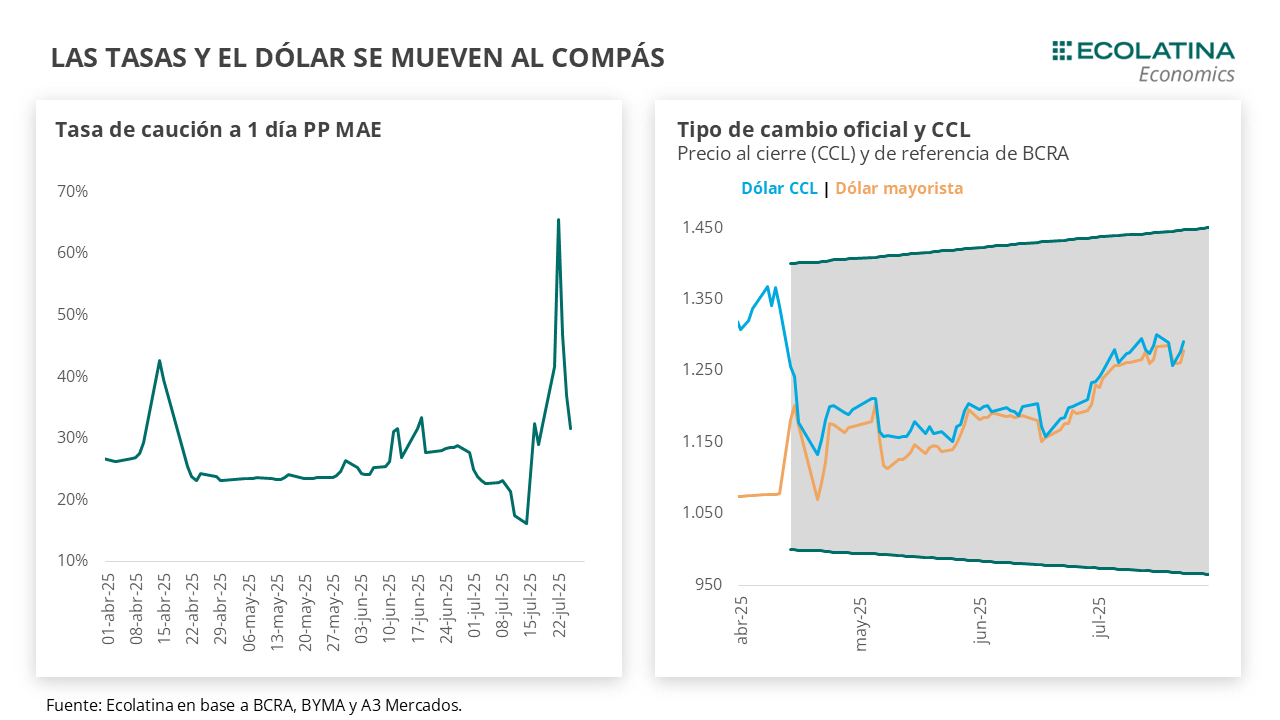

Más en detalle, las tasas del sistema encontraron un techo en la semana. Tras la liquidación de la licitación el 18 de julio (recordemos que el Tesoro absorbió $4,7 bn), los bancos habrían comenzado a “testear y afinar” la gestión de liquidez diaria en un nuevo marco sin la presencia del BCRA. Producto de ello, la tasa de cauciones a 1 día ponderada por el monto en MAE llegó a 65,6% TNA (el valor más elevado desde abril del año pasado) para finalizar 31,6% TNA hoy. Asimismo, los rendimientos de las LECAPs con vencimiento jul-sept llegaron a promediar 4,1% TEM el lunes para ir descendiendo a lo largo de la semana a la zona del 3% TEM, en línea con el corte de tasas de la última licitación del Tesoro. En paralelo, el volumen del mercado se mantuvo estable, insinuando que detrás del vaivén de la curva no se encontró el BCRA al menos realizando grandes operaciones (como las registradas el 11 y 14 de julio).

Justamente, las primeras ruedas el spot recortó 2,3% respecto al viernes, para casi recuperar la baja en las próximas ruedas, tal como comentamos al inicio. En este marco, el Central habría aprovechado el contexto para seguir profundizando la posición de futuros para restablecer el carry trade. Entre el 18 y el 22 de julio el interés abierto creció cerca de USD 850 M, lo que depositó a hoy un total cercano a los USD 6.800 M. Para dimensionar, la cifra es la más elevada desde el 28 de julio del 2022, mes de renuncia del ex ministro de economía Martín Guzmán, el breve paso de Silvina Batakis y del desembarco final de Sergio Massa.

En ese entonces, la posición de futuros del BCRA creció USD 2.700 M al pasar de USD 4.357 M en jun-22 a un récord de USD 7.071 M en jul-22. Los datos oficiales marcan que la posición short de futuros del Central en junio se mantuvo en línea a mayo (USD 1.910 M), a la par de un interés abierto negociado en el mismo lapso estable por USD 4.500 M (entre nov-24 y feb-25, sin intervención del BCRA el IA estuvo en la zona de los USD 3.300 M). Si asumimos que todo el aumento del interés abierto se debió al BCRA (algo que no es obvio), la posición de futuros del BCRA podría superar los USD 4.000 M en julio.

En el marco de un esquema de agregados monetarios, era esperable que haya mayor volatilidad en las tasas de interés, dado que pasan a determinarse endógenamente en el mercado. En tal sentido, parece que las autoridades prefieren una mayor volatilidad en la tasa de interés antes que una suba en el tipo de cambio. No obstante, habrá que ver si la estabilidad del mercado de pesos en las últimas ruedas llegó para quedarse o si habrá nuevos episodios de volatilidad. Incluso con tasas más bajas, la volatilidad puede ser contraproducente tanto para el carry trade como para el crédito, por ende, no descartamos que las autoridades tomen un rol más activo para evitar los extremos y suavizar los cambios en la liquidez.

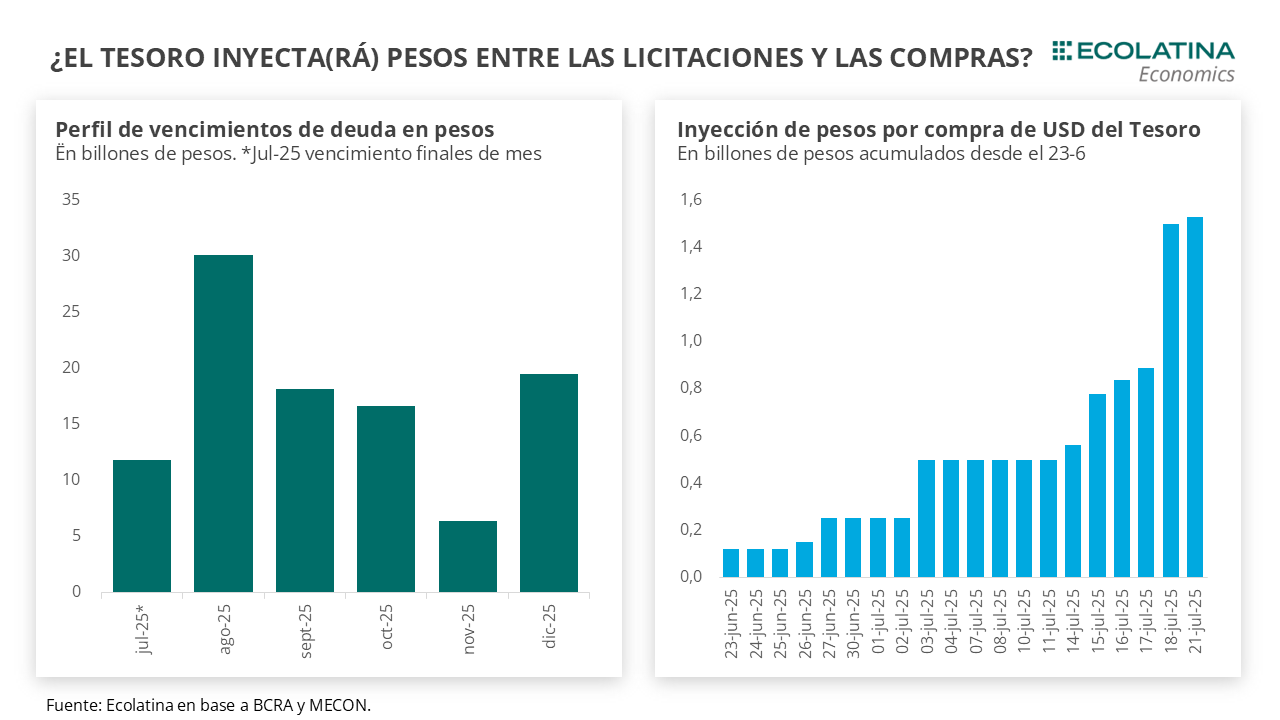

En este contexto, el Gobierno se encuentra frente a un trade-off clave en cuanto al manejo de la liquidez en pesos. Por un lado, una mayor inyección de liquidez al sistema (producto de un rollover menor al 100% en las licitaciones del Tesoro) reduciría las tasas de interés del sistema, lo cual podría volver a impulsar el crédito y ayudar a una actividad económica que luce estancada. La primera evaluación la tendrán la próxima semana, donde vencerán $11,8 bn. En el marco de tasas en el mercado secundario más reducidas, será una buena oportunidad para ver el criterio adoptado por Finanzas y el apetito del mercado por una mayor liquidez.

Sin embargo, el equilibrio es muy fino. Si las tasas bajan demasiado, el carry perdería atractivo y la liquidez podría volcarse nuevamente hacia el dólar en un contexto de mayores presiones cambiarias dada la previa electoral y la baja oferta estacional del agro. Si el tipo de cambio retoma su tendencia alcista, el sendero de desinflación podría verse bajo amenaza.

Precisamente, la demanda persiste en el MULC. En medio de las negociaciones con el FMI, que llegaron a buen puerto el jueves cuando se produjo el entendimiento técnico (a finales de mes se produciría el desembolso por USD 2.000 M), el Tesoro siguió diciendo presente en el mercado oficial. Entre el 14 y el 22 de julio (último dato disponible) Hacienda compró cerca de USD 650 M (sin contar desembolso CAF por USD 314 M), situando el stock en moneda dura en USD 1.540 M. Asimismo, en un mes de mayor estacionalidad producto del pago de aguinaldos, los depósitos minoristas en dólares subieron cerca de USD 400 M desde finales de junio (se excluye el 10-7 por la acreditación del pago de deuda soberana).

Esta demanda constante se da con una liquidación de la cosecha gruesa llegando a su fin. Pasado el umbral del 22-23 de julio debido los 15 días para liquidar posterior a la DJVE (previo a la suba de retenciones), la liquidación del sector agropecuario descendió “el día después” a tan sólo USD 96 M, muy por debajo del promedio de USD 190 M diario de los cinco días previos o los más de USD 230 M de julio. En este sentido, esperamos en lo que sigue que la oferta del sector entre en franco declive con relación a la liquidación exponencial de las últimas semanas, lo que será un factor que afecte sensiblemente la dinámica del MULC.

Por el momento, la buena noticia es que el tipo de cambio real recuperó cierta competitividad en el margen (tanto por la devaluación local como por el contexto global) al subir cerca de un 16% desde la implementación de las bandas cambiarias (alcanzando el nivel más alto en 12 meses), lo cual dota de mayor sostenibilidad al esquema, aunque sigue en niveles relativamente bajos. Ahora bien, pese a que aún no se haya evidenciado claramente un traslado a precios en los datos de alta frecuencia, no descartamos que la inflación mensual de julio y agosto se ubiquen levemente por encima de lo visto en los meses previos.

La mejora del tipo de cambio y la recomposición de Reservas es clave para dar una mayor confianza a inversores y que baje el riesgo país (persiste por encima de los 700 puntos básicos incluso luego de los pagos de julio). Sin embargo, las mismas compras del Tesoro tienen un mensaje dual: el mercado podría interpretar que las compras validan un nuevo piso para el tipo de cambio en los niveles actuales. Este punto no es menor, dado que las dudas hacia adelante en cuanto a la dinámica cambiaria siguen vigentes. En este contexto, será clave calibrar la evolución de las tasas de interés con las expectativas de devaluación (el BCRA seguramente continúe con un rol activo en el mercado de futuros) para que el carry trade (local o extranjero) continúe siendo atractivo.

Leve baja del dólar oficial

En el marco de la persistente volatilidad de la tasa de interés, el dólar spot finalizó en $1.280 (-0,5% semanal). Por otro lado, las Reservas Brutas finalizaron en USD 40.278 M impulsadas por el desembolso de la CAF y las compras recientes del Tesoro. En este sentido, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG se encontrarían en un leve rojo por USD 50 M (aunque mejorando a +ÚSD 6.900 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con a la baja. En números, el dólar minorista bajó 0,5% ($1.300) respecto al viernes de la semana anterior, el dólar MEP recortó 0,4% ($1.283), el dólar CCL medido en CEDEARs descendió 0,7% ($1.292) y, por el contrario, el blue subió 1,1% ($1.320). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de julio a septiembre bajaron 1,1%, y aquellos con vencimiento desde octubre descendieron en igual medida. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,9% para el julio-septiembre, y promedia un 11,3% para el trimestre siguiente.