La semana se desenvolvió bajo la impronta de los últimos meses en el plano cambiario-monetario. Por un lado, la brecha cambiaria promedio se mantuvo relativamente estable, aunque acelerando en el margen (7%), con el dólar CCL valuado en términos reales manteniéndose en mínimos desde el 2017. Por el otro, el BCRA aceleró la postura compradora al hacerse de USD 902 M, elevando el saldo comprador del mes a USD 970 M.

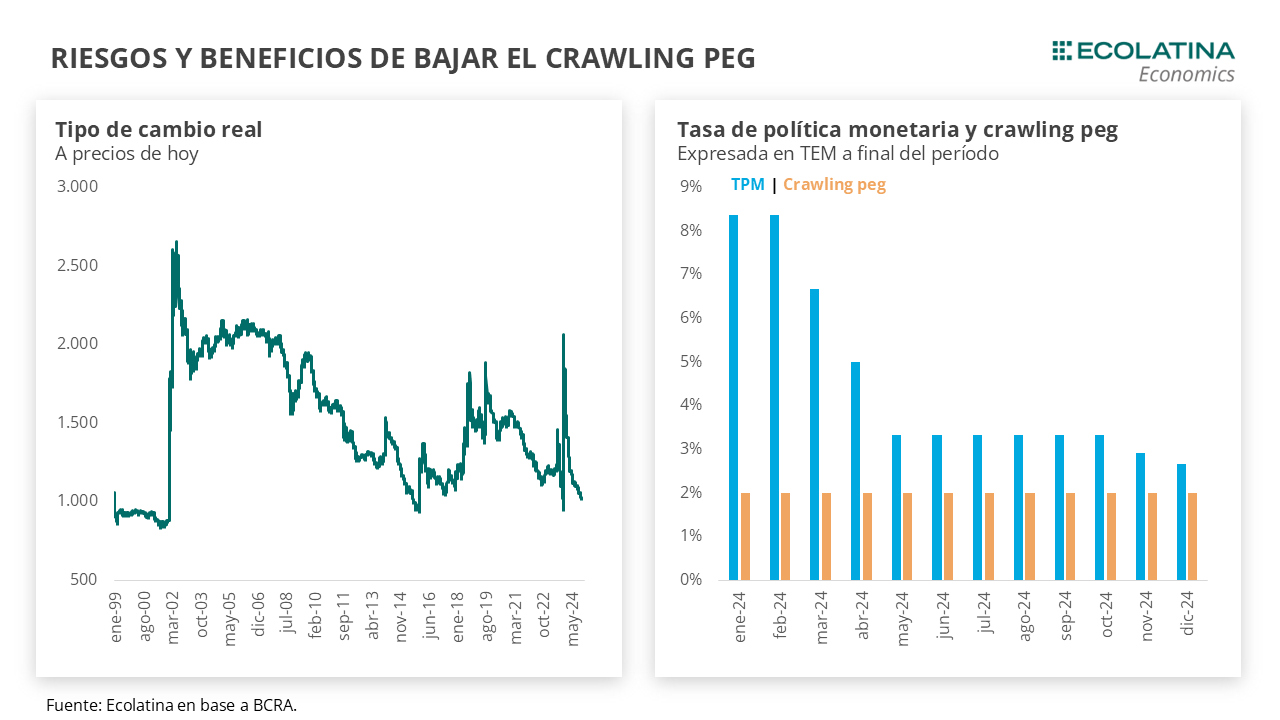

La noticia de la semana se centró en el dato de inflación de noviembre, el cual sorprendió nuevamente a la baja. Durante el penúltimo mes del año, los precios registraron una suba del 2,4% mensual (+166% i.a.), alcanzando el ritmo más bajo desde julio del 2020 en medio de la pandemia. Producto de ello, se volvió a poner sobre la mesa la potencial reducción del crawling peg al 1% mensual. Luego de conocerse el resultado de inflación, el ministro de Economía, Luis Caputo, posteó en la red social X (ex Twitter) que la baja del crawling está cada vez más cerca. La razón es que, pese a que el crawling peg al 2% fue de gran ayuda en el proceso de desaceleración inflacionaria, con la reducción de la nominalidad está dejando de actuar como un ancla para pasar a comportarse como un componente inercial. Los riesgos de la adopción de esta estrategia se centran en el tipo de cambio real, que actualmente se ubica dentro de los niveles más bajos de la serie. Como aspecto positivo, la reducción del crawling permite robustecer la estrategia del carry en USD, denominador común del resultado cambiario de los últimos tiempos.

Hacia 2025, el balance de la medida estará sujeto al despeje de ciertas incógnitas. En cualquier caso, la clave pasará por la cuenta financiera y lo que ocurra con los préstamos en dólares, ingreso de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante mantener las expectativas de devaluación a raya y trazar un horizonte claro de salida del CEPO.

La semana se desenvolvió bajo la impronta de los últimos meses en el plano cambiario-monetario. Por un lado, la brecha cambiaria promedio se mantuvo relativamente estable, aunque acelerando en el margen (7%), con el dólar CCL valuado en términos reales manteniéndose en mínimos desde el 2017. Por el otro, el BCRA aceleró la postura compradora al hacerse de USD 902 M, elevando el saldo comprador del mes a USD 970 M.

La noticia de la semana se centró en el dato de inflación de noviembre, el cual sorprendió nuevamente a la baja. Durante el penúltimo mes del año, los precios registraron una suba del 2,4% mensual (+166% i.a.), alcanzando el ritmo más bajo desde julio del 2020 en medio de la pandemia. Asimismo, la inflación Núcleo se situó en 2,7%, recortando 0,2 puntos porcentuales, y alcanzó el mínimo desde septiembre del 2020. Detrás del dato, la sorpresa estuvo por el lado de los Estacionales, que registraron una caída del 1,2% mensual, impulsado por la reducción de precios de las verduras. Asimismo, los Bienes treparon apenas 1,6% (-0,5 p.p.) cayendo por debajo del crawling peg, y los Servicios avanzaron en el orden del 4,4%, sosteniendo la diferencia con bienes y continuando con la resistencia a la baja que presentaron a lo largo del año.

Producto de ello, surge la incógnita en torno a la potencial reducción del crawling peg al 1% mensual en el corto plazo. Luego de conocerse el resultado de inflación, el ministro de Economía, Luis Caputo, posteó en la red social X (ex Twitter) que la baja del crawling está cada vez más cerca, reforzando entonces la idea planteada por el Ejecutivo hace un mes en la misma red social. Justamente, incorporando esta noticia el deslizamiento implícito en los contratos de dólar futuro volvieron a desplomarse, con las tasas hacia el primer trimestre del 2025 promediando 1,8% (vs 2,1% una semana atrás) y 1,6% en adelante (vs 1,9%).

La razón es que, pese a que el crawling peg al 2% fue de gran ayuda en el proceso de desaceleración inflacionaria, con la reducción de la nominalidad está dejando de actuar como un ancla para pasar a comportarse como un componente inercial. En este sentido, difícilmente la inflación logre perforar el próximo piso inercial sin una moderación de la pauta de devaluación oficial.

Con todo, según nuestras estimaciones los datos acompañarían al Gobierno también en diciembre. Si bien será difícil que los precios Estacionales vuelvan a moverse como lo hicieron en noviembre, lo que podría impulsar los precios más cerca del 3% que del 2%, también estará por verse cuánto compensará en el último mes del año la baja del Impuesto PAIS (recordar que se dejó sin efecto el anticipo del 95% a finales de noviembre). De todas formas, debe tenerse en cuenta que la decisión no dejará de ser política, por lo que dependerá de la lectura que realicen el Ejecutivo y el equipo económico de los datos.

Los riesgos de la adopción de esta estrategia se centran en la dinámica del tipo de cambio real. Actualmente, el tipo de cambio se ubica dentro de los niveles más bajos de la serie, situado en un punto similar a los de diciembre de 2023, finales de 2015 e inicios de 1998. Asimismo, la sostenida presión devaluatoria en Brasil (nuestro principal socio comercial) ejerce mayores presiones al tipo de cambio oficial. Incluso, la cotización se sostuvo en 6 reales por dólar a pesar de una nueva suba de tasas por parte del Banco Central en la semana. Así las cosas, discusión de sostenibilidad aparte, una tasa de inflación a la baja y una reducción del crawling peg sugieren que no deberíamos esperar otro nivel del tipo de cambio real (y competitividad) al comienzo de 2025.

Como aspecto positivo, la reducción del crawling permite robustecer la estrategia del carry en USD. En el contexto de expectativas de devaluación contenidas, brecha cambiaria estable y a la baja, y tasas de interés en pesos deslizándose a terreno positivo en términos reales, existen incentivos para posicionarse en “pesos” y obtener ganancias en moneda dura.

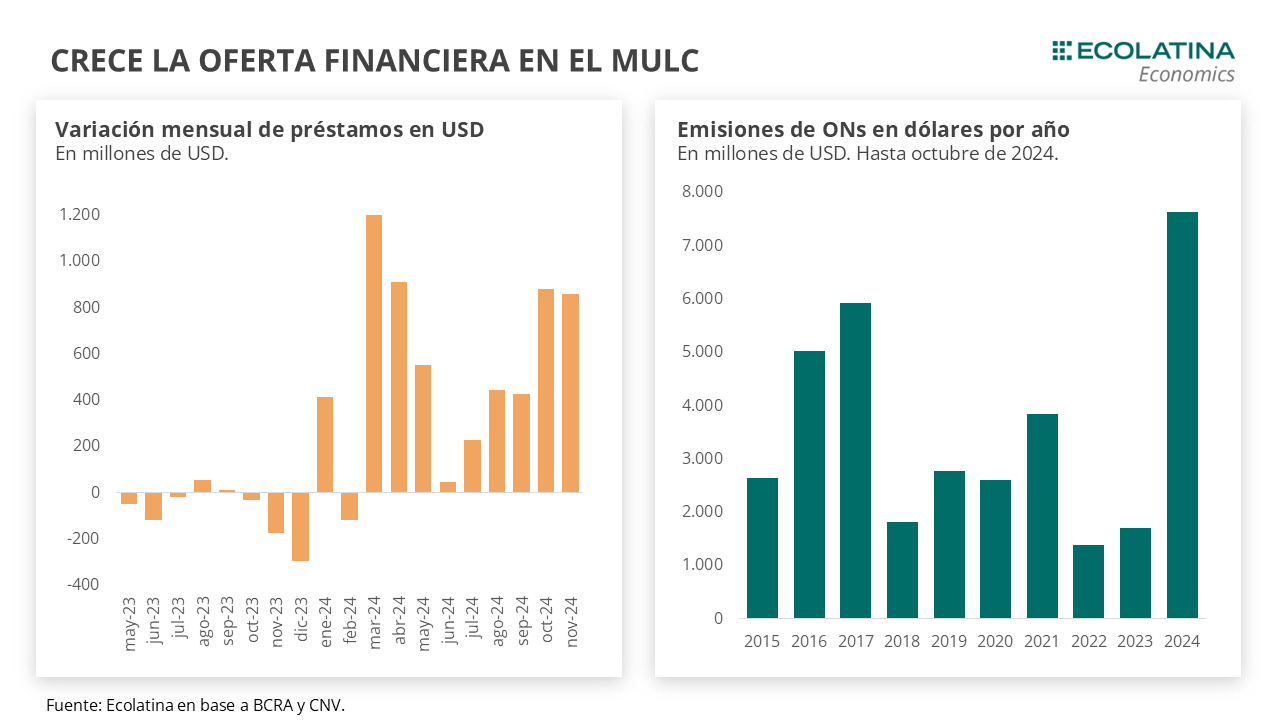

Justamente, el carry es el denominador común del resultado cambiario de los últimos tiempos. Los exportadores tienen incentivos para acelerar las liquidaciones y hacerse de mayor liquidez en pesos, al tiempo que un crawling peg creíble y tasas reales en pesos al alza tornan más atractivo tomar préstamos en moneda dura. Por otro lado, los importadores podrían estar suavizando el ingreso al MULC, aprovechando la liquidez disponible para hacer carry.

En este marco, el BCRA cuenta con espacio para una nueva reducción de la tasa de política monetaria. Cabe recordar que, a principios de diciembre, la autoridad monetaria redujo levemente la tasa de 35% a 32% TNA, y la tasa de Pases activos de 40% a 36% TNA. Una inflación a la baja y expectativas de devaluación a raya, permitirían al BCRA reducir un nuevo escalón la tasa de interés del sistema sin precipitar una caída en la demanda de pesos (vis a vis un aumento de la demanda de dólares). Esto ocurrirá siempre y cuando sea acompañada por la promesa de reducción del crawling peg, que sostendría la ganancia de la estrategia de carry y mantendría el equilibrio presente hasta el momento.

De esta forma, la autoridad monetaria y el Tesoro recorrerían el mismo andarivel de tasas de los últimos tiempos. Esto es, una tasa de política monetaria situándose en terreno casi neutro en términos reales, y una tasa del Tesoro de renta fija premiando por encima de la inflación. Por caso, en la última licitación del año, las colocaciones de Finanzas de LECAPs más cortas tuvieron un corte de cupón con una TEM promediando 2,8% (la TPM se encuentra en 2,7%), con la letra más corta con vencimiento en abril de 2025 (S16A5) ofreciendo una tasa de 2,9%.

Por lo tanto, de efectivizarse la reducción de la nominalidad, el programa financiero podría salir airoso del desafío de los abultados umbrales de vencimiento en moneda doméstica. Sólo en enero, el Tesoro enfrentará obligaciones por $16,3 bn, explicado en gran medida por el vencimiento del Dual TDE25. En suma, posiblemente las licitaciones mantendrán el atractivo para los bancos, y a la vez representarán una oportunidad para hacerse de liquidez en un contexto de sostenido aumento del crédito privado.

Hacia 2025, el balance de la medida estará sujeto al despeje de ciertas incógnitas. En el plano cambiario, el nivel del tipo de cambio real no sólo ensanchará el rojo en servicios (especialmente por turismo), sino que también bajará un nuevo escalón al concretarse la eliminación del Impuesto PAIS (vence en diciembre) para las importaciones de bienes. Para contrarrestar este efecto, existe la posibilidad de eliminar o reducir el dólar blend, lo que ayudaría a dotar de mayor oferta al MULC y permitiría engrosar las reservas al BCRA (aunque achicaría la oferta de USD al CCL).

De darse, la clave pasará entonces por la cuenta financiera. Una cuenta corriente menos holgada (mayores importaciones) y una menor oferta en los mercados financieros (fin o reducción del dólar blend) no serían un problema para el mercado cambiario si es compensado por un despegue de los préstamos en dólares, ingreso de USD vía RIGI y/o un nuevo programa con el FMI que habilite la llegada de fondos frescos. No obstante, para que se produzca este fenómeno será importante mantener las expectativas de devaluación a raya y trazar un horizonte claro de salida del CEPO.

El BCRA compra divisas en el MULC

En la semana, el BCRA aceleró la postura compradora al hacerse de USD 902 M, elevando el saldo comprador del mes a USD 970 M. De esta forma, en la semana actuó una oferta de divisas sostenida (agro+oferta financiera), más que compensando una demanda de divisas declinando en la semana. Como resultado, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 5.800 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra al alza

La brecha cambiaria, luego de mantenerse estable, cerró la jornada de hoy al alza. En números, el dólar MEP subió 1,1% ($1.071), el dólar CCL aumentó 1,6% hasta los $1.091 y el blue se disparó 4,7% ($1.105). Como resultado, la brecha cambiaria promedio cerró la semana en 7%, 2 p.p. por encima del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Los futuros de dólar caen

Los contratos a futuro del dólar finalizan a la baja. Puntualmente, los TC implícitos en los contratos con vencimiento entre diciembre y febrero 2025 (los más relevantes en cuanto al volumen) recortaron 0,2% y aquellos con vencimiento de marzo en adelante se redujeron 0,3%. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 1,8% y 1,6% de abril en adelante.