La pax cambiara de la eliminación temporal de retenciones llegó a su fin. La última semana estuvo marcada por la incertidumbre en el mercado de cambios, lo cual impulsó el dólar en una tendencia alcista. El dólar spot ascendió a $1.424,5 al cierre de hoy (+4,7% respecto al viernes de la semana pasada).

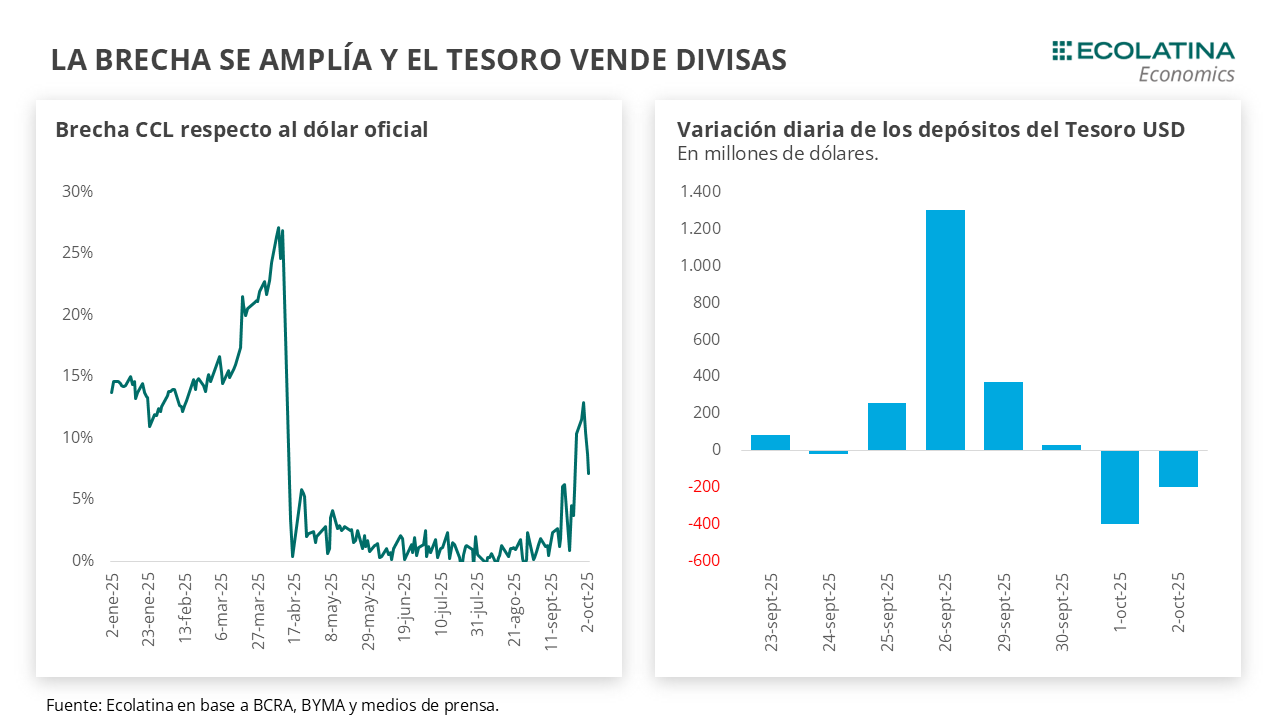

En el marco de la eliminación transitoria de las retenciones, el sector agropecuario liquidó USD 6.100 M y el Tesoro habría comprado cerca de USD 2.200 M. No obstante, ni bien pasada la liquidación extraordinaria el Tesoro habría vendido cerca de USD 700 M en el mercado oficial, indicativo de que las compras realizadas al sector agropecuario se vieron afectadas por una demanda privada sostenida. En este marco, el BCRA salió a ofrecer cobertura cambiaria en el mercado secundario vendiendo dollar linked, lo que llevó a canjear LECAPs por un menú de letras atadas al dólar con el Tesoro equivalentes a USD 7.500 M. Con una corrección del esquema cambiario que luce improbable, las autoridades se encuentran pivotando entre el sostenimiento del esquema vía ventas y mayores restricciones, y buscan saltar por arriba del laberinto mediante un apoyo financiero del Tesoro de USA. Esto se traduciría en menores expectativas de devaluación y un BCRA dotado de mayor poder de fuego.

No obstante, cada vez más importante que llegar a octubre es el cómo. Si bien el equipo económico puede sacar un as bajo la manga con un potencial acuerdo con el Tesoro norteamericano, los desequilibrios se acumulan y la postergación de las correcciones podría hacer más costoso el “día después” de las elecciones si los resultados no acompañan. En este sentido, el esquema cambiario-monetario deberá aportar lo suyo para reducir el riesgo país y lograr la necesaria reincorporación a los mercados internacionales de deuda.

La última semana estuvo marcada por la incertidumbre en el mercado de cambios, lo cual impulsó el dólar en una tendencia alcista. El dólar spot ascendió a $1.424,5 al cierre de hoy (+4,7% respecto al viernes de la semana pasada). Por su parte, el dólar informado por el BCRA (promedio de la jornada) finalizó en $1.425 (+6,2%).

La pax cambiara de la eliminación temporal de retenciones llegó a su fin. Desde el martes 23/09 hasta el miércoles 1/10, el sector agropecuario acumuló una liquidación por USD 6.103 M, casi el 90% de los USD 7.000 M que debía liquidar dentro de los tres días hábiles para gozar del beneficio de derechos de exportación 0%. Para dimensionar esta suma, en seis ruedas el sector superó lo ingresado en julio (USD 4.100 M), mes de mayor liquidación del 2025 e incluso un récord para el séptimo mes del año en la serie iniciada en 2003 (a precios actuales).

En este marco, el Tesoro recompuso divisas. Durante la ventana de liquidación extraordinaria, los depósitos en dólares del Tesoro sumaron un ingreso cercano a los USD 2.200 M, más que recuperando las ventas incurridas entre agosto y septiembre, y situando el stock en el orden de los USD 2.300 M (en medio, se pagaron compromisos con organismos internacionales). No obstante, el resultado de la medida deja con sabor a poco: el Tesoro habría adquirido poco más de 3 de cada 10 dólares de las divisas del sector agropecuario. El beneficio luce acotado si se tiene en cuenta el costo fiscal (0,2% PIB) y el adelantamiento de exportaciones que aseguran una menor liquidación a futuro, entre otras razones.

Justamente, el Tesoro debió vender divisas en el mercado. En la primera rueda sin la liquidación extraordinaria, el Tesoro habría vendido poco más de USD 500 M en el mercado. La racha negativa se habría extendido hasta el jueves, donde se desprendió de otros USD 200 M según fuentes periodísticas (apenas USD 18 M liquidó el agro ese día). De esta forma, en tan sólo dos ruedas las autoridades se habrían desprendido del 30% de las compras realizadas, dando la pauta de una demanda privada sostenida que limitó al Tesoro a realizar compras más abultadas durante la liquidación extraordinaria. En este escenario, no descartamos que durante la rueda de hoy se hayan producido nuevas ventas, dado que se reiteró el comportamiento en el mercado de una posición de oferta sostenida en la zona de los $1.430. De hecho, el dólar spot finalizó por segunda jornada consecutiva en $1424,5 en el marco de un volumen operado mayor.

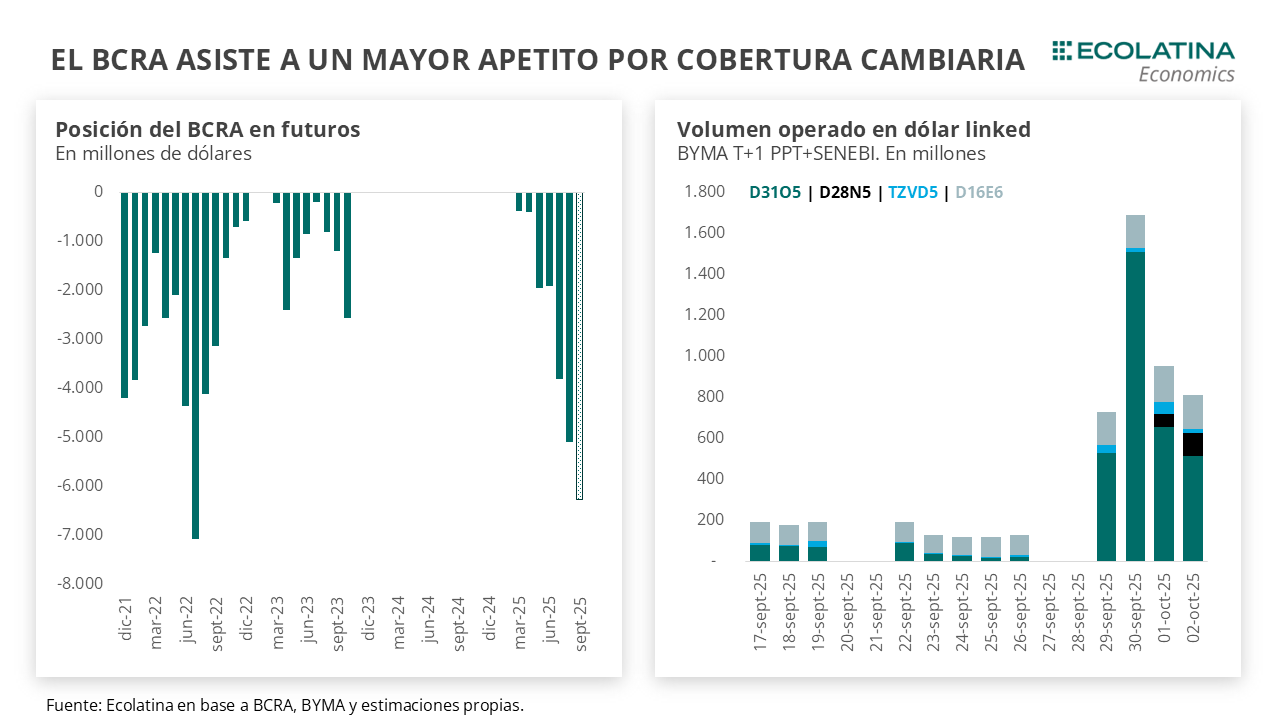

Relacionado a la liquidación extraordinaria y las mayores expectativas de devaluación, el apetito por cobertura cambiaria se mantuvo firme. El interés abierto negociado en el mercado de futuros siguió marcando récords y el BCRA profundizó su postura vendedora. Estimamos que el Central llegó a finales de septiembre con una tenencia de USD 7.500 M, muy cerca del límite de los USD 9.000 M que reglamentó A3 Mercados, y que habría finalizado septiembre en el orden de los USD 6.500 M al no rollear la totalidad de las tenencias como es habitual.

Debido a una posición de futuros recalentada, el BCRA ofreció cobertura cambiaria en los mercados secundarios. Recordemos que, en la licitación de Finanzas de la semana pasada, más del 50% de lo adjudicado correspondió a instrumentos dollar linked (venían quedando desiertos en las últimas licitaciones). En este sentido, el mercado buscó cobertura especialmente en la letra más corta (D31O5, vencimiento 31/10), con la autoridad monetaria abasteciendo esta demanda. Como resultado de esta oferta creciente, el BCRA reforzó el poder de fuego realizando un canje con el Tesoro entregando títulos a tasa fija capitalizables a cambio de un menú de letras atadas al dólar equivalente a USD 7.500 M (monto similar a la posición vendida en futuros), con la particularidad de que no se incorporó la letra D31O5.

De esta forma, las autoridades buscan dar cobertura en ambos mercados. Con la reintroducción de la restricción cruzada por 90 días para personas humanas (nunca se quitó para personas jurídicas), el dólar CCL y el mayorista quedaron desarbitrados, ampliando la brecha a más del 10% entre ambas cotizaciones. Aquellos agentes (por caso, los importadores) que se encontraban operando en los mercados financieros en un contexto de brecha casi nula, tiene la oportunidad de demandar instrumentos dollar linked en el mercado a un precio “menor” (dada la oferta del BCRA) y cubrirse a futuro ante eventuales saltos del dólar oficial. A su vez, la maniobra descomprime la demanda por dólar CCL, lo que derivó en una brecha comprimiendo por debajo del 10% al cierre de hoy.

Ahora bien, la decisión no está exenta de costos y riesgos, especialmente para el programa financiero del Tesoro. Visto en números, previo a la licitación del viernes pasado los vencimientos DLK representaban apenas el 2,4% del total de la deuda en pesos a vencer en lo que resta de 2025, mientras que luego del canje asciende a 15%. Por ende, si eventualmente el dólar sube por encima del techo de la banda luego de las elecciones, el costo fiscal que deberá afrontar el Tesoro será significativo.

Si bien creemos que el Gobierno aún tiene herramientas para atravesar el camino hasta las elecciones, de no mediar ningún nuevo “conejo sacado de la galera”, las autoridades deberán elegir entre 3 alternativas si las presiones persisten o se intensifican:

1) Liberar el tipo de cambio y abandonar el esquema de bandas, despejando las presiones sobre los depósitos del Tesoro y las Reservas, y tornando más creíble la solvencia de cara a los vencimientos de enero de 2026. Sin embargo, vemos improbable este camino debido al costo político de un eventual dólar más elevado, mayor nominalidad y la falta de previsibilidad, todo en las puertas de unas elecciones de medio término;

2) Defender el sistema actual, vendiendo divisas del Tesoro y potencialmente nuevas ventas del BCRA en el techo de la banda, con los riesgos de ingresar a un círculo vicioso de ventas, mayores expectativas de devaluación por falta de credibilidad en el esquema, mayor demanda, y nuevas ventas, todo lo que derivaría en un riesgo país cada vez más elevado;

3) Endurecer las restricciones en el MULC, como la mencionada restricción cruzada y la reciente prohibición a que las Fintech vendan dólar oficial minorista, con el costo distorsivo de una brecha mayor y un MULC más estrecho.

Así las cosas, el equipo económico busca salir por arriba del laberinto con la llegada de fondos frescos desde Washignton. En un esquema pivotando entre la segunda y tercera opción, el respaldo del Tesoro de Estados Unidos permitía contener las expectativas de devaluación y más importante dotar de poder de fuego al Central. Precisamente, las nuevas señales de apoyo de esta semana (publicación en X de Scott Bessent, Secretario del Tesoro norteamericano) no tuvieron el impacto esperado, en un mercado que espera ver la envergadura de dicho respaldo.

Asimismo, durante la jornada de hoy Kristalina Georgieva, directora del FMI, publicó en X que mantuvo una conversación con Bessent para coordinar la ayuda al país, la cual incluiría la utilización de DEGs (moneda del organismo) en poder del Tesoro norteamericano.

Como reflexión final, cada vez más importante que llegar a octubre es el cómo. Si bien el equipo económico puede sacar un as bajo la manga con un potencial acuerdo con el Tesoro norteamericano, los desequilibrios se acumulan y la postergación de las correcciones podría hacer más costoso el “día después” de las elecciones si los resultados no acompañan. En este sentido, el esquema cambiario-monetario deberá aportar lo suyo para reducir el riesgo país y lograr la necesaria reincorporación a los mercados internacionales de deuda.

El dólar oficial vuelve a subir

Pasada la liquidación extraordinaria y con un Tesoro vendiendo en el mercado financiero para sostener la cotización, el dólar spot finalizó la semana en $1.424,5 (+4,7% respecto al viernes anterior). Por otro lado, las Reservas Brutas finalizaron en USD 42.698 M, creciendo cerca de USD 1.500 M en la semana en lo que creemos corresponde a las compras netas del Tesoro y a ingresos de organismos internacionales. Respecto a las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 3.500 M (+USD 8.300 M si no se descuentan aquellos ítems).

La brecha cambiaria se reduce

Los dólares alternativos siguieron la tendencia alcista del dólar mayorista: el dólar minorista subió 7% ($1.455) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 aumentó 3% ($1.490), el dólar CCL operado con CEDEARs ascendió 4% ($1.526) y, por el contrario, el blue se mantuvo sin variaciones ($1.440). Frente a un tipo de cambio mayorista subiendo en mayor medida, la brecha cambiaria promedio finalizó en la zona del 4%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de octubre a diciembre subieron 3,2%, y aquellos con vencimiento desde enero 2026 aumentaron 2,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,0% para el trimestre octubre-diciembre, y promedia un 14,9% para el trimestre siguiente.