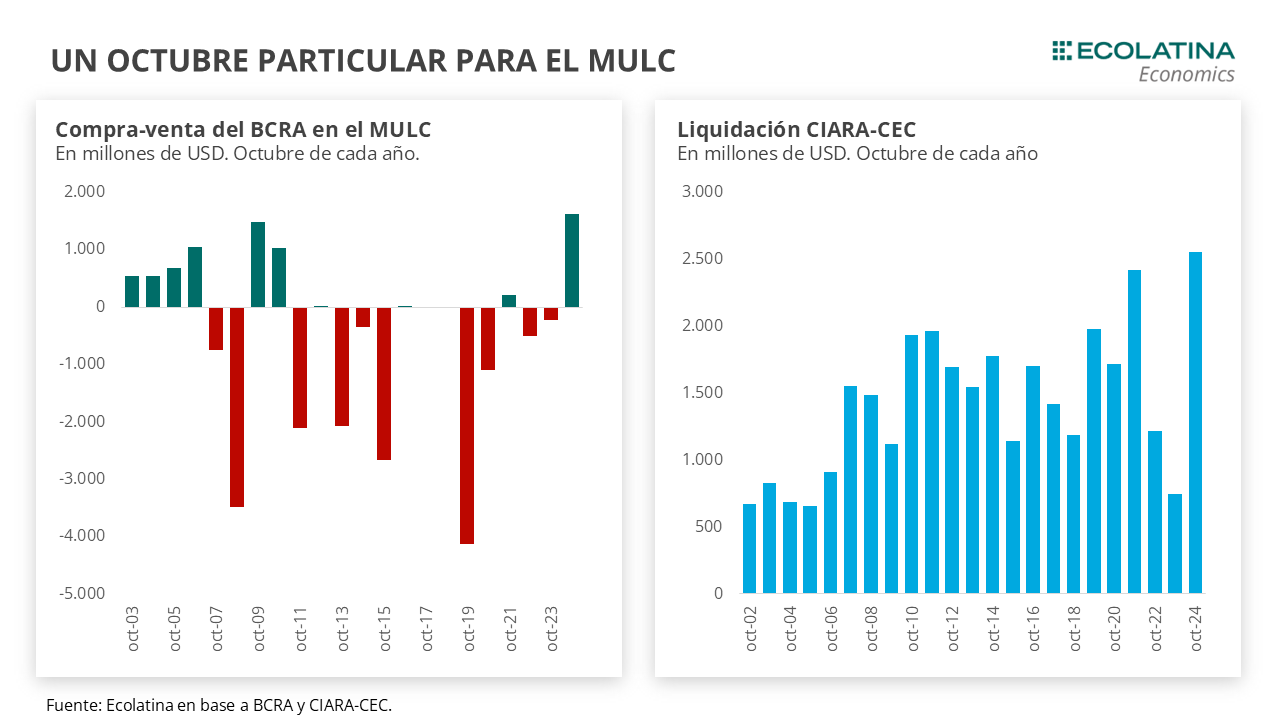

Quedó atrás un octubre positivo y cargado de novedades en el frente cambiario-monetario. En la última semana, la brecha cambiaria se mantuvo en descenso y cerró en 18%, volviendo a los registros de comienzos de abril. Al mismo tiempo, los contratos de dólar futuro siguen relativamente estables y a la baja, con una devaluación esperada cercana al 2,9% hacia el primer trimestre del 2025. En este marco, el BCRA cerró un octubre récord al hacerse de USD 1.627 M.

¿Qué explica el buen desempeño reciente del BCRA en el MULC? 1) Las liquidaciones del agro rompieron la estacionalidad (suelen reducirse en octubre) y sostuvieron su nivel elevado marcando uno de los mejores octubres de los últimos años; 2) Parte de los USD depositados producto del blanqueo se volcaron al MULC incrementando la oferta vía préstamos en USD o emisiones de deuda privada; y 3) Los pagos por importaciones se mantuvieron en niveles relativamente bajos. El denominador común se encuentra en el carry en USD, incentivando al adelanto de liquidaciones de exportaciones y a la suavización de la demanda de los importadores. Justamente, aprovechando una desaceleración de la inflación, el BCRA anunció un recorte de la tasa de política monetaria desde el 40% TNA hacia el 35% TNA, buscando poner un freno al alza de tasas que venían presentando los bancos privados.

Aprovechando el buen clima financiero y las mayores compras del BCRA, el Tesoro anunció la compra de USD al BCRA para afrontar los vencimientos de capital correspondientes a enero. La operación asegura el pago de capital por USD 2.700 M de compromisos por enero (los intereses ya se habían cubierto con el mismo mecanismo y se enviaron a un banco en Nueva York), pero impacta negativamente en las Reservas Netas del BCRA. Según las autoridades, dicho impacto se neutralizaría con la negociación de un REPO con bancos comerciales.

Quedó atrás un octubre positivo y cargado de novedades en el frente cambiario-monetario. En la última semana, la brecha cambiaria se mantuvo en descenso y cerró en 18%, volviendo a los registros de comienzos de abril. Al mismo tiempo, los contratos de dólar futuro siguen relativamente estables y a la baja, con una devaluación esperada cercana al 2,9% hacia el primer trimestre del 2025.

En este marco, el BCRA cerró un octubre récord al hacerse de USD 1.627 M. Lo atípico, es que no sólo la autoridad monetaria logró un saldo positivo en el décimo mes del año en un contexto de controles cambiarios (algo sólo conseguido en 2012 y 2021), sino que registró la mayor compra para un octubre desde al menos octubre de 2003 (en moneda corriente).

Varios son los factores que ayudan a explicar este comportamiento. Por un lado, las liquidaciones de la agroindustria se aceleraron pese a que octubre no es un mes donde la estacionalidad suele jugar a favor. Durante el mes, la agroindustria liquidó un total de USD 2.553 y se posicionó como el mejor octubre desde el año 2002, donde inicia la serie. Este récord se sostiene incluso al evaluar la liquidación histórica a precios actuales.

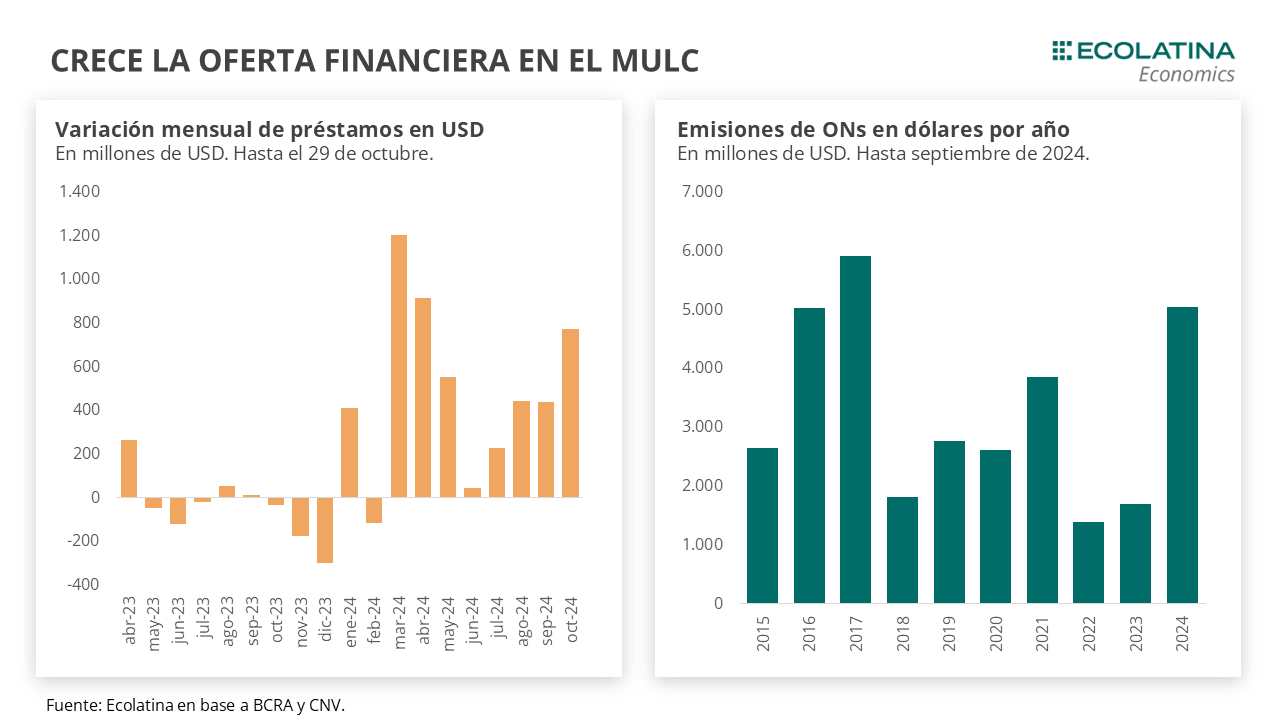

Por el otro lado, se suma el buen desempeño del blanqueo. Los depósitos en USD, que venían registrando una salida promedio diaria de USD 100 M desde inicios de octubre (se habilitó el retiro de dólares del sistema para aquellos que blanquearon hasta USD 100.000), tomaron una tendencia creciente desde mediados de mes y aceleraron en los últimos días. Para dimensionar, los depósitos crecieron USD 1.355 M sólo los dos primeros días de la última semana (29/19 último dato disponible), posicionando al stock de depósitos privados en moneda dura en USD 33.333 M, la cifra más elevada desde el 2002. En el medio de este buen desempeño, las autoridades comunicaron la extensión de la primera etapa hasta el 8 de noviembre inclusive.

Justamente, durante octubre el blanqueo comenzó a traducirse con mayor fuerza en mayores divisas para el BCRA. En detalle, desde el comienzo del blanqueo los depósitos aumentaron USD 14.754 M (según las autoridades el ingreso bruto por el blanqueo superó los USD 18.000 M), manteniéndose en gran medida en efectivo en los bancos (USD 10.000 M) a la expectativa de la potencial salida del público minorista luego de habilitarse el retiro. No obstante, durante el mes previo los depósitos comenzaron a encajarse en el BCRA (traduciéndose en mayores reservas brutas y liquidas), alcanzando la suma de USD 2.868 M (USD 2.956 M desde el inicio del blanqueo) y en mayores préstamos en USD (al liquidarse en el MULC, impacta en reservas netas) alcanzando USD 775 M (USD 1.742 M), impulsado por un contexto de dólares paralelos a la baja y expectativas de devaluación a raya.

A la vez, el blanqueo representó una oportunidad para captar liquidez bajo los controles de cambio a tasas bajas por parte de las empresas locales. En el marco de un mejor clima financiero, que se tradujo en una reducción sustancial del riesgo país perforando los 1.000 p.b., una serie de grandes empresas encontraron terreno fértil para obtener financiamiento mediante la colocación de ONs en dólares (que se liquidan en parte en el mercado oficial) y ofrecer una oportunidad de inversión para los individuos adheridos al blanqueo. En números, sólo hasta septiembre se emitieron ONs por USD 5.000 M, algo que no se observa desde el bienio 2016-2017.

Aprovechando el buen clima financiero y las mayores compras del BCRA, el Tesoro anunció la compra de USD al BCRA para afrontar los vencimientos de capital correspondientes a enero. La operación asegura el pago de capital por USD 2.700 M de compromisos por enero (los intereses ya se habían cubierto con el mismo mecanismo y se enviaron a un banco en Nueva York), pero impacta negativamente en las Reservas Netas del BCRA. Según las autoridades, dicho impacto se neutralizaría con la negociación de un REPO con bancos comerciales.

Adicionalmente, se observa una demanda de divisas por debajo de lo esperado. Pese a crecer en el margen a lo largo de octubre, la demanda de moneda extranjera por parte de los importadores se encuentra más baja de lo previsto luego de la modificación del esquema de pago de importaciones a 2 cuotas y la reducción del Impuesto PAIS. A pesar de las señales de rebote de la actividad, la reactivación viene mostrando señales heterogéneas y siendo más lenta de lo esperada (al tiempo que es posible que muchas empresas tengan todavía un stock previo elevado). Además, el acceso real al MULC es incierto en tanto que depende de si los importadores se volcaron a los dólares financieros en los meses previos (recordar que existe la restricción cruzada CCL-MULC).

Más allá de ello, el denominador común del resultado cambiario se halla en el carry en USD. Dejada atrás las mayores expectativas de devaluación y escalada de la brecha de los meses de mayo-julio, la calma financiera y la ganancia de credibilidad en la estrategia cambiaria del Gobierno tornó nuevamente atractiva la estrategia por optar por hacer carry en USD. En particular, en un contexto de mayor desaceleración de la inflación que tornó a las tasas de interés levemente positivas en términos reales.

De esta forma, los exportadores podrían haber acelerados las exportaciones para hacerse de mayor liquidez en pesos, al tiempo que los importadores podrían estar suavizando el ingreso al MULC, y aprovechar la liquidez disponible para hacer carry. Respecto a esto último, ¿cuánto más se podrían sostener las importaciones en estos niveles? La clave pasará por el ritmo de recuperación de la economía, el diferencial de la tasa de interés contra el crawling peg del 2% mensual, y el eventual atractivo de los bienes importados frente a la reducción de aranceles y la contención de las expectativas de devaluación.

Justamente, favoreciéndose de la desaceleración inflacionaria, el BCRA redujo la tasa de política monetaria de 40% TNA a 35% TNA, y de 45% TNA a 40% TNA para los Pases activos. De esta forma, las autoridades buscan poner un freno a la tendencia alcista que evidenciaban las tasas de interés de los bancos privados (los Adelantos se ubican en 50% TNA vs 48% un mes atrás), impulsadas a la vez por una menor liquidez en pesos producto del repunte de crédito. En la misma línea, en las próximas semanas habrá que estar atentos a la tasa que convalide el Tesoro en sus licitaciones primarias de LECAP y BONCAP.

Más allá de ello, el principal beneficio de la reducción en la tasa de interés es el abaratamiento del costo de fondeo, lo cual continuaría favoreciendo la expansión del crédito al sector privado y el repunte de la actividad. Sin embargo, también podría tener repercusiones en distintos frentes: 1) La baja de rendimientos en pesos podría motivar una dolarización de carteras, lo cual le pondría presión al alza a la brecha cambiaria como se evidenció con el último recorte de tasas a mediados de mayo; y 2) El abaratamiento del fondeo en pesos podría tener sus repercusiones en el MULC, tanto por una moderación en la liquidación de exportaciones como por un incremento en los pagos de importaciones o una moderación en la evolución de las prefinanciaciones en USD.

El BCRA compra divisas en el MULC

En la semana, el BCRA aceleró la postura compradora al hacerse de USD 477 M (vs USD 293 M la semana previa), totalizando compras por USD 1.627 M en octubre y USD 19.350 M desde el cambio de Gestión. Detrás de ello, actuó una oferta de divisas sostenida, con una liquidación del agro inédita para un octubre, lo que más que compensó una demanda de divisas creciente. Con todo, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 4.400 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra a la baja

La brecha cambiaria se mantuvo estable y cerró la semana a la baja. En números, mientras el dólar CCL subió 1,2% ($1.177), el dólar MEP bajó 0,2% ($1.142) y el blue -2,9% ($1.190). En consecuencia, la brecha cambiaria promedio cerró la semana en 18%, 1 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan levemente a la baja. Puntualmente, los TC implícitos en los contratos con vencimiento entre noviembre y enero 2025 (los más relevantes en cuanto al volumen) se mantuvieron sin variaciones, y los contratos con vencimiento de febrero en adelante cayeron 0,2%. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 2,9%.