La semana siguió cruzada por las tensiones cambiarias registradas desde mediados de marzo. Los dólares paralelos siguieron al alza, con las cotizaciones rozando los $1.300. Por otro lado, el BCRA siguió desprendiéndose de divisas en la semana y alcanzó la racha más abultada desde octubre de 2019 tras la corrida producida por la derrota de Cambiemos.

En este marco, ¿cuál fue la reacción de las autoridades? Por un lado, Finanzas volvió a ofrecer instrumentos Dollar Linked, los cuales acapararon el 18% de lo adjudicado. Además, el jueves por la mañana Caputo anunció que el monto del acuerdo con el FMI alcanzaría los USD 20.000 M. Los mismos serían destinados a recapitalizar el BCRA, y se le añadirían nuevos préstamos con organismos internacionales (Banco Mundial, BIS y CAF) que como resultado aproximarían a las Reservas Brutas a los USD 50.000 M. Sin embargo, aún resta conocer el cronograma de desembolsos. Precisamente, este es uno de los principales temas de discusión que tienen hoy el Gobierno y el organismo. De todas formas, la certeza es que el equipo económico buscará maximizar los desembolsos en el corto plazo de cara a las elecciones. De todas formas, persisten las faltas de precisiones en torno al aspecto cambiario. A pesar de la preferencia del Fondo por esquemas ligados a la flotación, luce poco probable que el Gobierno esté dispuesto a patear el tablero en la previa electoral. En este sentido, un punto medio podría ser sostener la pauta de devaluación actual, pero con bandas de intervención mediante.

Hacia adelante, la estrategia será volver al statu quo. Si el gobierno logra disipar el ruido logrando un acuerdo cuyos desembolsos se concreten más temprano que tarde, maximizará las chances de un buen desempeño electoral. La apuesta podría ser que estos factores propicien una baja del riesgo país que permita un eventual retorno a los mercados financieros internacionales en 2026.

La semana siguió cruzada por las tensiones cambiarias registradas desde mediados de marzo. Si bien el ruido cambiario no escaló, la situación en el plano cambiario-financiero estuvo lejos de presentar una mejoría. Por un lado, la cotización de los bonos soberanos extendieron la sangría (-1,8%), al tiempo que el riesgo país subió a 797 puntos (+31 p.b.). Por otro lado, los dólares paralelos siguieron al alza, con las cotizaciones rozando los $1.300 y la brecha situándose en la zona del 20%.

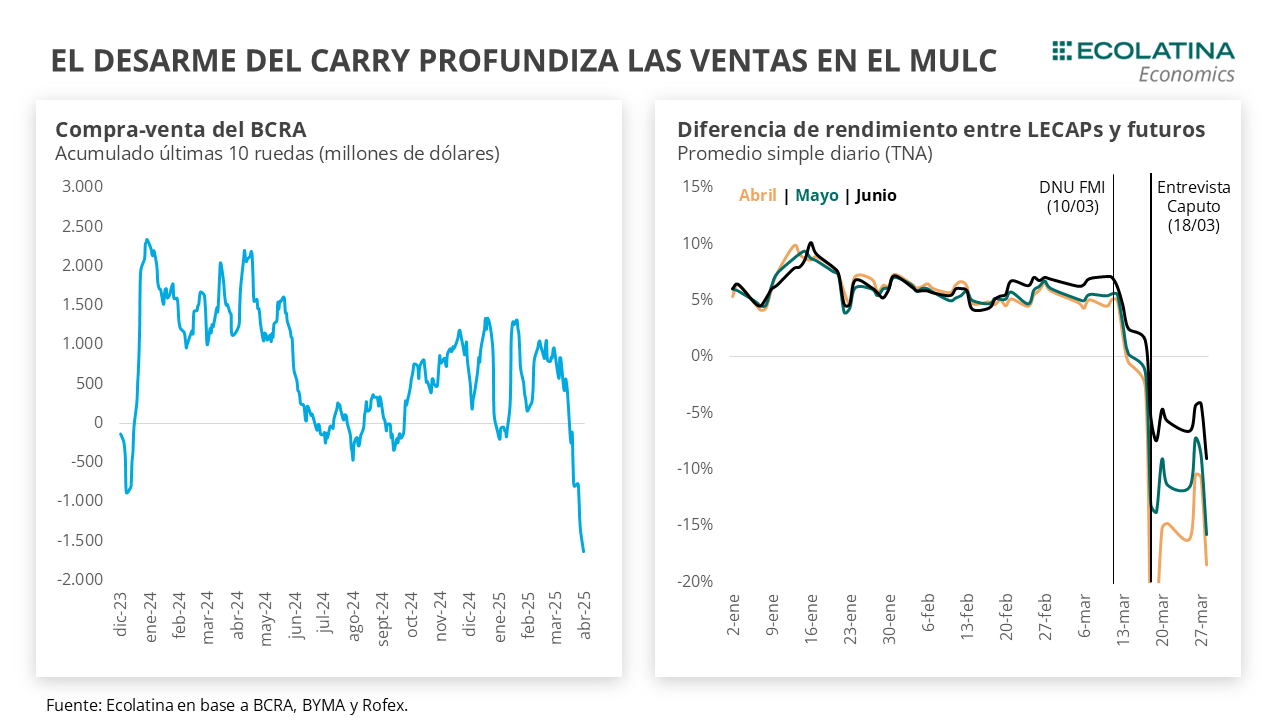

Asimismo, el BCRA siguió desprendiéndose de divisas en la semana. Durante las últimas cinco ruedas, la autoridad monetaria vendió USD 629 M, empujando a las ventas hacia los USD 1.600 M desde el 14 de marzo. Para dimensionar, la cifra ya representa un 6% de las reservas brutas (al 14/03), y es la racha más abultada desde octubre de 2019 tras la corrida producida por la derrota electoral de Cambiemos.

El motivo es que no se despejaron las dudas en torno al esquema cambiario tras la entrevista que brindó el ministro de Economía, Luis Caputo, durante el martes 18 por la mañana (previa a la apertura del mercado). En la misma, comentó que Argentina nunca contó con las condiciones adecuadas para flotar debido al déficit fiscal, y luego respondió que la cuestión cambiaria “es parte del acuerdo y no lo puedo decir” ante la pregunta de si nos dirigimos a un régimen de libre flotación o continua el crawling peg.

La declaración contrastó con las declaraciones previas que realizaban los distintos integrantes del Gobierno, donde señalaban que el acuerdo no viene de la mano de un cambio en el régimen cambiario. Producto de ello, las expectativas de devaluación se desalinearon. Esto activo la demanda de divisas y revirtió la extensa racha compradora del BCRA hasta el momento. Detrás de ello las mayores expectativas de devaluación desarticularon el carry en USD, factor clave para mantener el equilibrio en el MULC.

Operativamente, mientras a principios de mes las LECAPs con vencimiento a abril promediaban un rendimiento del 31% TNA, el dólar futuro para el mismo lapso ofrecía 25% TNA. Bajo una pauta de devaluación oficial creíble, los incentivos inclinaban a los importadores a postergar el acceso al MULC (haciendo “tasa”) y a los exportadores a adelantar liquidaciones (vía préstamos y prefinanciaciones en USD). No obstante, la creciente expectativa de devaluación vis a vis un mayor apetito por cobertura cambiaria se tradujo en un giro en el rendimiento de los instrumentos, con las TNA de LECAPs a 31%, pero futuros viajando al 61%.

Todo esto derivó en un aumento de la demanda de divisas por parte de importadores (sumado al cierre de posiciones por parte de bancos privados), que confluyó con una merma de la liquidación de exportaciones por parte del sector agropecuario. Recién durante las últimas cinco ruedas (con datos hasta el 27/3) la liquidación promedio diaria volvió a situarse cerca de los USD 100 M, algo que no pasaba desde el 12 de marzo. De todas formas, es importante destacar que, con datos parciales hasta el 22/03, los préstamos documentados en USD (si bien desacelerando) no registran una corrida para cancelar los mismos.

Así las cosas, ¿cuál fue la reacción de las autoridades? Por un lado, en la licitación que tuvo lugar en la semana Finanzas volvió a ofrecer instrumentos Dollar Linked. Del financiamiento obtenido por $6,3 bn (rollover del 100%), los instrumentos atados al dólar acapararon el 18% de lo adjudicado, principalmente en aquel con vencimiento a junio del 2025. En medio del creciente apetito por cobertura cambiaria, la reapertura de los DLK permitió ofrecer un instrumento sustituto para los dólares futuros y oficiar como una herramienta de “intervención” en los mercados dada la reticencia del Gobierno a operar en la plaza de futuros (según declaraciones de los funcionarios).

Además, con el objeto de contener las expectativas, el jueves por la mañana Caputo anunció que el monto del acuerdo con el FMI alcanzaría los USD 20.000 M. Los mismos serían destinados a recapitalizar el BCRA, y se le añadirían nuevos préstamos con organismos internacionales (Banco Mundial, BIS y CAF) que como resultado aproximarían a las Reservas Brutas a los USD 50.000 M (desde cerca de USD 26.200 M de ese día).

Sin embargo, la falta de detalles sembró una nueva duda en torno a si el monto a desembolsar por el organismo sería en términos brutos o netos, sumado a las metas que tendría como contrapartida el programa y, especialmente, el cronograma de desembolsos. Precisamente, este es uno de los principales temas de discusión que tendría sobre la mesa hoy el Gobierno con el organismo. Si bien la vocera del Fondo, Julie Kozack, habló de un monto considerable (y confirmó una llamada entre Georgieva y Caputo vía X), también dijo que los tramos y la magnitud de los desembolsos aún están en discusión. Esto es clave porque sería la principal fuente de financiamiento en un año en el que el gobierno tiene compromisos tanto con acreedores privados como con el propio organismo (por parte del pago de intereses del acuerdo todavía vigente).

Dejando a un lado la cuestión sobre el monto total, la certeza es que el Gobierno buscará maximizar los desembolsos en el corto plazo en la búsqueda por robustecer las variables económicas de cara a las elecciones. En concreto, dotar de mayor poder de fuego al Central para disipar las expectativas devaluatorias, que no sólo permitiría incentivar la liquidación de la cosecha gruesa y trazar un panorama de una macro estable e inflación a la baja de cara a las legislativas de octubre, sino también restablecer el esquema previo de carry en USD (tasa en pesos por encima de la expectativa de devaluación esperada) y acumular reservas (seguramente, una de las metas del acuerdo por venir).

De todas formas, persisten las faltas de precisiones en torno al aspecto cambiario. Es sabido que el esquema cambiario actual no está dentro de las preferencias del FMI, lo que plantea la incógnita de si el gobierno ofreció alguna modificación como moneda de cambio para destrabar el acuerdo en ciernes (blend, regla de intervención). A pesar de la inclinación del Fondo por esquemas ligados a la flotación, luce poco probable que el Gobierno esté dispuesto a patear el tablero en la previa electoral. En este sentido, un punto medio podría ser sostener la pauta de devaluación actual, evitando un salto discreto del tipo de cambio, pero con bandas de intervención mediante. En cualquier caso, las opciones son múltiples y habrá que esperar para tener definiciones.

Hacia adelante, la estrategia será volver al statu quo. Si el gobierno logra disipar el ruido logrando un acuerdo cuyos desembolsos se concreten más temprano que tarde, maximizará las chances de un buen desempeño electoral. La apuesta podría ser que estos factores propicien una baja del riesgo país que permita un eventual retorno a los mercados financieros internacionales en 2026.

El BCRA vende divisas en el MULC

Durante las últimas cinco ruedas, BCRA profundizó las ventas en el MULC al desprenderse de USD 629 M, lo que hundió el saldo vendedor del mes a los USD 1.361 M. El resultado se vio especialmente influido por las fuertes ventas durante la jornada de hoy por USD 192 M. Detrás de ello, se encuentran las mayores expectativas de devaluación y su derivación en el desarme de posiciones de carry en USD. Con todo, las Reservas Netas se habrían ubicado hoy en USD 10.700 M (-USD 8.400 M si no se descuentan los depósitos del Tesoro).

La brecha cambiaria cierra al alza

Durante la semana, los dólares paralelos finalizaron levemente por encima de la semana previa. En números, el dólar MEP subió 1,4% respecto al viernes anterior ($1.304), el dólar blue escaló 1,6% ($1.300) y el dólar CCL medido en CEDEARs aumentó 0,8% ($1.303). Como resultado, la brecha cambiaria promedió finalizó en la zona del 20%.

Se despiertan los futuros del dólar

Los contratos a futro del dólar terminaron la semana al alza. En detalle, los contratos de abril a junio (omitiendo marzo por la proximidad al vencimiento) subieron 0,2%, y aquellos con vencimiento de junio en adelante escalaron 2,3%. Respecto a las devaluaciones implícitas, promedian un 3,7% entre abril y junio (vs 3,4% una semana atrás), y un 2,6% en adelante.