¿Cómo le fue al fisco en enero?

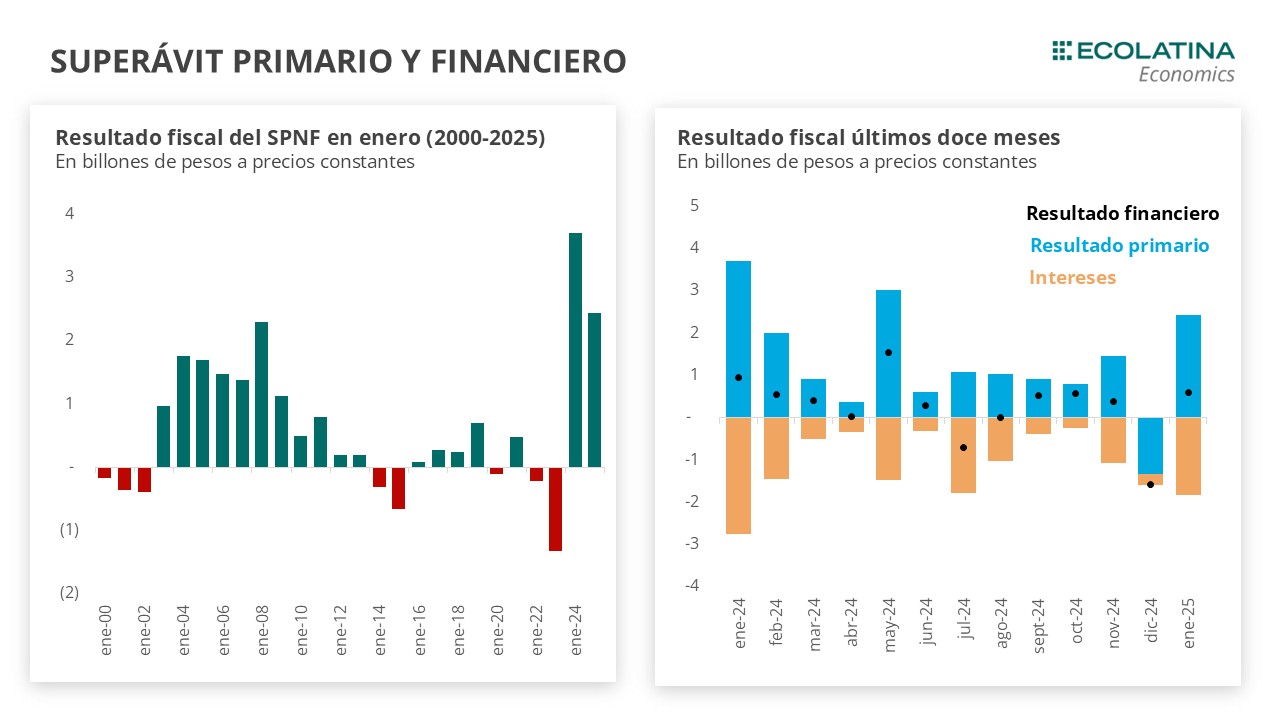

El Sector Público Nacional No Financiero obtuvo en el primer mes del año un superávit primario de $2,4 billones. Con intereses que ascendieron a $1,8 billones, principalmente explicados por el pago de interés de Bonares y Globales el 9 de enero, arrojó un superávit financiero de $0,6 billones. Si bien enero suele ser un mes favorable para el fisco en materia fiscal ya que: 1) el gasto primario toca un máximo en diciembre para luego caer a su mínimo en enero, y 2) el aguinaldo que se paga en diciembre impacta en la recaudación de enero, en este caso lo que sobresale es la magnitud del superávit. En concreto, el resultado primario obtenido fue el segundo mas alto de la ultima década (el resultado de enero 2024 ocupa el primer lugar).

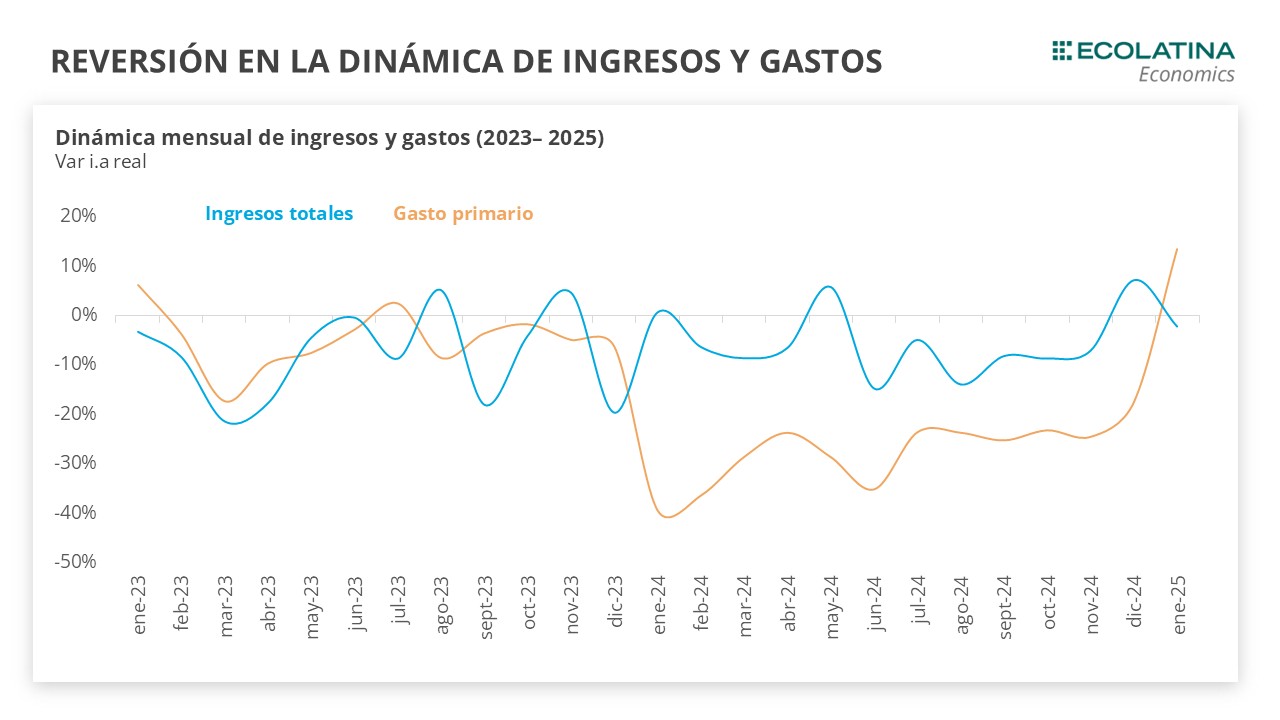

¿Qué explicó el resultado fiscal de enero? A diferencia del comportamiento observado a lo largo de 2024, hubo un cambio en la dinámica de ingresos y gastos. El gasto primario creció en términos reales luego de diecisiete meses de caída ininterrumpida, mientras los ingresos totales recortaron levemente. Ante la retirada del impuesto PAIS, la caída en la contribución del comercio exterior y prescindiendo de otros ingresos extraordinarios (como lo fueron Ganancias en mayo y Bienes Personales en septiembre) los recursos lograron sostenerse gracias al impulso de los tributos vinculados a la actividad económica. Tanto el desempeño de los recursos como de las erogaciones está condicionado por una baja base de comparación de enero 2024.

De esta manera, el SPN acumula en el primer mes del año un superávit primario de 0,3% del PBI y superávit financiero de 0,1%, replicando el ratio registrado en enero 2024 y reafirmando el compromiso con el equilibrio fiscal de cara a 2025.

Un zoom al interior de las cuentas públicas

Los Ingresos Totales crecieron 10% respecto a diciembre, pero terminaron 2,2% por debajo en la comparación interanual (recordemos que enero fue el segundo mes de 2024 con mayores ingresos registrados luego del excepcional mayo afectado por el ingreso extraordinario de Ganancias). Sin embargo, en esta oportunidad los ingresos alcanzaron un 1,3% del PIB mostrando una mejora de 0,3%pp respecto al enero pasado.

Al interior de los ingresos tributarios se observa un cambio en la composición. Por un lado, los ingresos provenientes del comercio exterior se retiraron como fuente de recursos. En concreto, al descontar el efecto de la inflación, los Derechos de Importación registraron una caída del 15% i.a, mientras que los Derechos de Exportación disminuyeron un 54% i.a. Si bien esta contracción se ve influida por una elevada base de comparación en enero del año pasado, resulta relevante considerar en el contexto actual, donde persiste el debate sobre la liquidación del sector agropecuario que sigue sin despegar pese a la baja de retenciones.

En este marco, el repunte de los ingresos vinculados al nivel de actividad fue clave para dar sostén a la recaudación. Tanto IVA, como Ganancias y Seguridad Social experimentaron contundentes mejoras reales respecto a enero 2024. En detalle, el Impuesto al Valor Agregado creció 20% respecto a lo recaudado en diciembre traccionado por el IVA DGI. Por su parte lo recaudado por el impuesto a las Ganancias si bien estuvo 5% por debajo de lo recaudado en diciembre, creció 28% respecto a lo recaudado en el enero pasado donde se había eliminado la cuarta categoría. En sintonía, los ingresos vinculados a la Seguridad Social avanzaron en términos reales un 37% intermensual, y misma magnitud interanual acumulando cinco meses de crecimiento consecutivo.

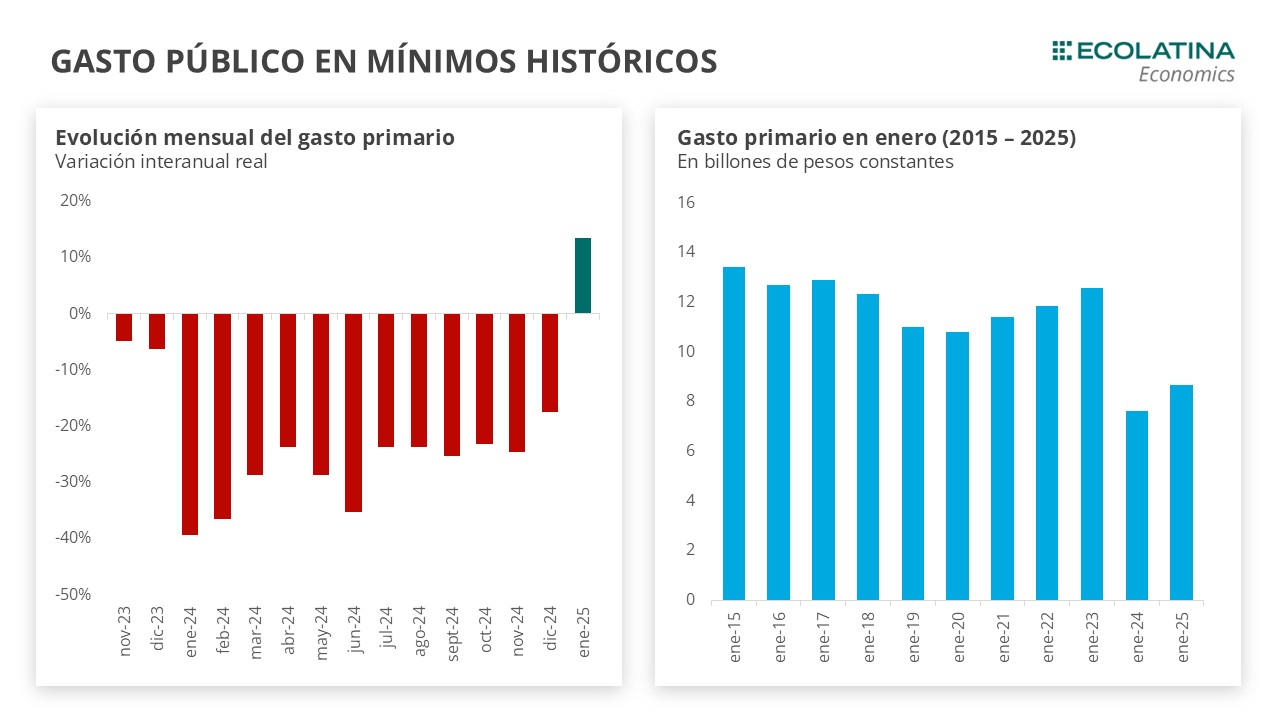

Por el lado de las erogaciones, el Gasto Primario registró un crecimiento interanual de 14% tras 17 meses consecutivos de caída. Si bien se trata de un aumento en términos reales, el gasto primario aún se mantiene en niveles históricamente bajos. De hecho, al analizar los datos de enero de los últimos diez años, se observa que el monto ejecutado en esta ocasión solo supera al registrado en enero del año pasado.

En cuanto al Gasto Social, las prestaciones que representan el 0,7% del PIB (+0,2 pp respecto a 2024) crecieron 15,2% con incrementos en todas las partidas (excepto el item otros programas). En detalle, las Jubilaciones y Pensiones (incluyendo las Pensiones No Contributivas) le ganaron 27% a la inflación en la comparación interanual y acumulan tres meses de crecimiento real. En sintonía, la AUH mantuvo su crecimiento real (+43% i,a) y las Prestaciones del PAMI avanzaron 25%.

Si bien el Gasto de Capital marcó un incremento i.a de 19%, esta partida fue la que mayor impacto tuvo en el recorte del gasto en 2024 (pasó de un 1,6% del PIB en 2023 a apenas un 0,4% del PIB en 2024) por lo que el nivel de enero 2024 representa un mínimo histórico. Similar es el caso de las Transferencias a Provincias que anotaron un crecimiento real de 23% luego de 12 meses de caída pronunciada. No obstante, el monto correspondiente a enero 2025 se encuentra por debajo del promedio mensual transferido en 2024.

Con respecto a la Energía y el Transporte, el gasto en Subsidios Económicos (que en 2024 se redujo al 1,5% del PBI, un valor incluso más bajo que en 2019), en el primer mes de 2025 encontró un nuevo piso histórico tras caer 10% i.a. Por su parte, los Gastos en Funcionamiento (mayormente salarios) subieron 12% en términos reales, al tiempo que las Transferencias a Universidades cayeron 42%.

¿Qué esperamos hacia adelante?

Con el superávit alcanzado y el fuerte recorte sobre el gasto público en 2024 el Gobierno logró dar un mensaje contundente de compromiso con la consolidación fiscal. Hacia adelante, nadie pone en dudas la voluntad de las autoridades de respetar el equilibrio fiscal. No obstante, los desafíos fiscales no desaparecerán en 2025, sino que sólo tendrán otra naturaleza.

Para empezar, este año el fisco ya no contará con el Impuesto PAIS y otros ingresos extraordinarios (blanqueo, moratoria, ganancias bancarias, etc.) que estuvieron presentes a lo largo del 2024, lo cual implica que la ecuación difícilmente mejore por el lado de los recursos.

Frente a este panorama, el Gobierno apuesta a que una rápida y sostenida recuperación de la economía le permita compensar la caída de aquellos recursos vía un incremento de la recaudación asociada al nivel de actividad y los ingresos. Esto último fue lo que vimos hasta ahora en enero. En este sentido, estimamos que el Gobierno podría sostener el nivel agregado de los recursos en 2025 pese a perder algunas fuentes de ingresos. En caso de no lograrlo, el Gasto Primario deberá sufrir nuevos recortes si se pretende sostener la disciplina fiscal.

Incluso sosteniendo el nivel de ingresos, el camino fiscal no estará exento de complejidades: el desafío de cara a 2025 consistiría en pasar el bisturí en el gasto público. En otras palabras, dado que el fuerte ajuste sobre el gasto ya se hizo en 2024, la dificultad será sostenerlo en un año electoral, cuando históricamente aparecen mayores presiones sobre el gasto.

Como si fuera poco, la indexación de las Jubilaciones y Pensiones luego de tocar un piso en la primera parte del 2024 presionarán al alza el gasto social en 2025, exigiendo un cambio de composición en un gasto que ya no será tan flexible como lo era en 2023.

De todas formas, dada la estrategia de utilizar instrumentos capitalizables en las licitaciones del Tesoro, probablemente la cuenta de Intereses se reduzca en 2025, lo cual redundaría en una menor exigencia de superávit primario para sostener el equilibrio financiero.