El segundo mes del año estuvo caracterizado por la persistencia (aunque por ahora leve) del deterioro de las variables financieras y a una pérdida del momentum económico del Gobierno. En números, los principales dólares financieros aumentaron un 3% en promedio, lo que siguió demandando la presencia del BCRA en el mercado financiero para contener las cotizaciones. Al mismo tiempo, el riesgo país quedó bien lejos de arrancar con “6” al terminar en 780 puntos básicos y el Merval acumuló un retroceso del 17% en moneda dura.

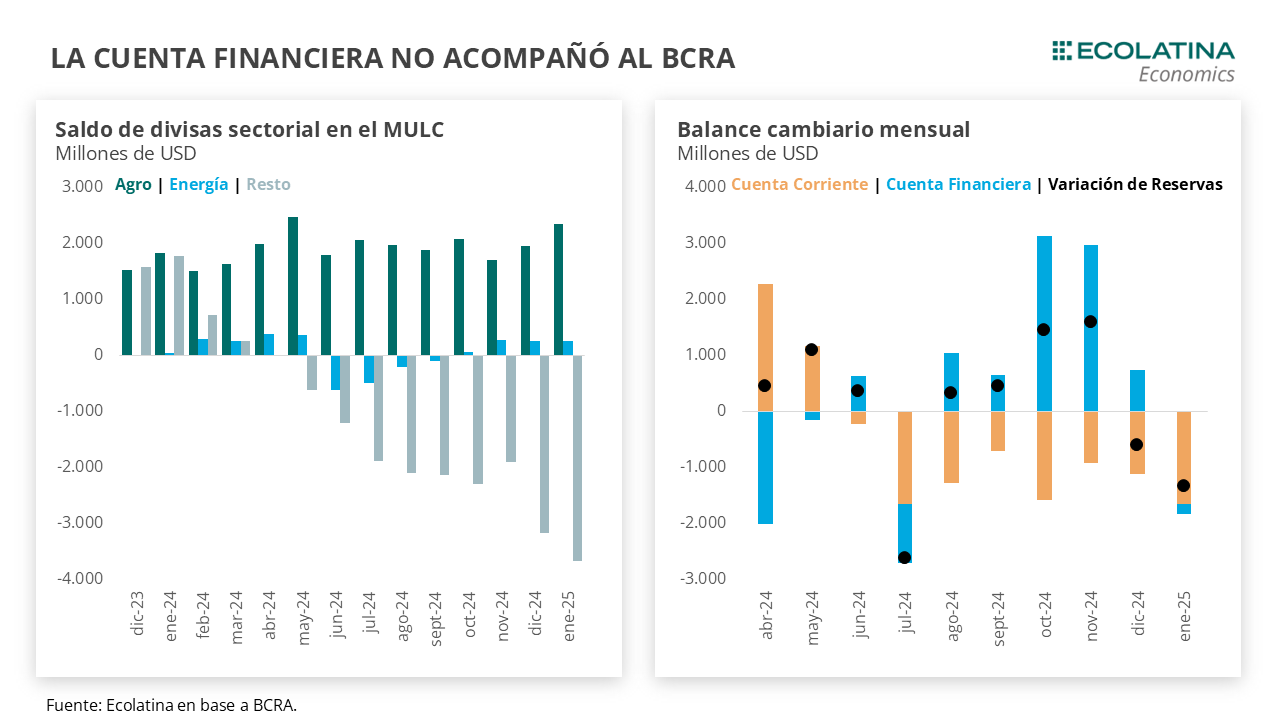

En otro orden, el Central publicó en el último día de febrero los datos del MULC por enero. Durante el primer mes del año, el saldo privado de la Cuenta Corriente registró el déficit más abultado desde el cambio de gestión al marcar USD 1.047 M. La principal novedad estuvo en los egresos netos por turismo que marcaron un déficit por USD 1.112 M, el más elevado para un enero desde el 2018. Asimismo, cuando se incorpora al sector público a la ecuación los números del balance cambiario empeoran. La Cuenta Corriente arrojó un rojo de USD 1.656 M y la Cuenta Financiera, en medio del pago de cupones e intereses de los bonos soberanos, marcó un rojo por USD 175 M. En consecuencia, para cubrir el desbalance entre ambas cuentas las Reservas Internacionales cayeron USD 1.331 M. En febrero, la cuenta de servicios siguió presionando, pero el repunte de las liquidaciones del agro fueron la buena noticia. No obstante, los dólares provenientes del blanqueo comienzan a dar señales de “finitud”, lo que pone presión hacia adelante a la oferta financiera.

Justamente, en los últimos tiempos dos fueron las novedades para tender nuevos puentes en el frente de los dólares. Por un lado, el BCRA habilitó el otorgamiento de préstamos en dólares a cualquier sector siempre y cuando el fondeo del crédito provenga de líneas de créditos del exterior o de Obligaciones Negociales (ONs). Por otro lado, el Presidente anunció el envío de un DNU para aprobar el acuerdo con el FMI. Estas medidas son sustanciales en la búsqueda por disipar incertidumbres en torno al esquema cambiario, y para financiar una CC deficitaria en el marco del CEPO.

Febrero terminó como comenzó. El segundo mes del año estuvo caracterizado por la persistencia (aunque por ahora leve) del deterioro de las variables financieras y a una pérdida del momentum económico del Gobierno. En números, los principales dólares financieros aumentaron un 3% en promedio, lo que siguió demandando la presencia del BCRA en el mercado financiero para contener las cotizaciones. Al mismo tiempo, el riesgo país quedó bien lejos de arrancar con “6” al terminar en 780 puntos básicos (hoy cerró en 707 p.b.) y el Merval acumuló un retroceso del 17% en moneda dura.

Los datos no sólo son un reflejo del impass en el que entró el programa económico, sino también del deterioro en la arena internacional producto de las subas de aranceles promovidas por Trump, los riesgos asociados a un desencadenamiento de guerras comerciales y la debilidad con la que inició 2025 la economía norteamericana.

El punto positivo es que el BCRA marcó otro hito en el MULC. Durante febrero, la autoridad monetaria sumó compras netas por USD 1.949 M y alcanzó un récord en el MULC al redondear el mejor febrero para la serie iniciada en 2003, sólo por detrás de 2024 (en plena calendarización de acceso a importadores).

Detrás de ello, el agro aceleró las liquidaciones sobre el cierre del mes. En las últimas ocho jornadas el agro liquidó cerca de USD 1.300 M (casi el 60% de la oferta del mes). De esta forma, la liquidación superó a la de enero, y se ubicó por encima del promedio para febrero de las últimas cincos campañas al evaluarla a precios actuales (omitiendo 2023 por la sequía). Esta aceleración se condice con una motorización de la comercialización por parte de la industria y de los exportadores, que desde la baja de retenciones acumulan compras por 8,2 M/tn de soja y maíz (correspondientes a la campaña pasada y la actual), siendo especialmente importante en esta última la comercialización a precio hecho (82% de las compras). Con todo, desde el repunte de las liquidaciones el BCRA se hizo de USD 940 M (48% de las compras del mes).

No obstante, las elevadas compras en el MULC no se reflejan en una mejora sustancial en las Reservas del BCRA. Durante el primer bimestre, la autoridad monetaria acumuló un saldo positivo por USD 3.565 M en el mercado oficial, pero la medición de reservas internacionales netas que excluye BOPREAL y depósitos en dólares del Tesoro pasó de un rojo del orden de los USD 10.700 M (-USD 4.600 M sumando los depósitos) a USD 8.900 M (-USD 6.200 M).

Para tener una pista sobre este resultado, el Central publicó en el último día de febrero los datos del MULC correspondientes al mes de enero. Durante el primer mes del año, el saldo privado de la Cuenta Corriente registró el déficit más abultado desde el cambio de gestión al marcar USD 1.047 M. Los focos del resultado estuvieron puestos en el balance comercial, dado que era el primer mes completo sin Impuesto PAIS, lo cual podría impactar negativamente.

En concreto, las financiaciones locales a los exportadores permitieron aprobar el examen del balance comercial al apuntalar a las exportaciones hacia los USD 6.614 M, por encima de los USD 5.890 M devengados en el mismo período (primera vez que ocurre en el marco del dólar blend). Por su parte, las importaciones pagadas fueron USD 6.189 M, superando las importaciones devengadas (USD 5.748 M) por segundo mes al hilo tras el vencimiento del mencionado Impuesto PAIS. De esta forma, el saldo comercial contribuyó con un ingreso neto de divisas de USD 425 M y dejó atrás el rojo que marcó sobre el cierre de 2024 (-USD 39 M).

Sin embargo, estos resultados no fueron suficientes para compensar el desbalance de la cuenta de servicios. Puntualmente, los egresos netos por turismo que marcaron un déficit por USD 1.112 M, el más elevado para un enero desde el 2018. Como veníamos advirtiendo, el nivel del tipo de cambio real pronosticaba un engrosamiento del rojo por servicios, previsión que se plasmó en los resultados para el primer mes del año (de mayor estacionalidad). Según aclaró el BCRA en su informe, el 70% de los egresos por viajes al exterior (sobre USD 1.486 M) son directamente cancelados por los individuos con dólares propios, lo que reduciría el impacto negativo en el mercado de cambios y en las reservas internacionales.

Dicho esto, vale aclarar que la autoridad monetaria opera en ambos lados del mostrador. Las divisas que no demandan las entidades financieras en el MULC para cubrir los egresos de sus clientes por viajes son comprados directamente por las personas en el mercado financiero, lo que pone presiones al alza sobre la cotización de los dólares paralelos. Como las autoridades quieren evitar sobresaltos en el esquema cambiario-monetario, el Central se desprendió de títulos públicos para abastecer al mercado financiero por USD 984 M en el mes, número casi idéntico a la demanda del 70% de los egresos por turismo que mencionó el BCRA en su informe.

Justamente, cuando se incorpora al sector público a la ecuación los números del balance cambiario empeoran. La Cuenta Corriente arrojó un rojo de USD 1.656 M, donde se conjugó el empeoramiento del sector privado no financiero con egresos netos del Gobierno con organismos internacionales y otros actores. Asimismo, el pago de cupones e intereses de los bonos soberanos con vencimientos en enero (-USD 4.079 M), levemente compensados por préstamos provenientes de organismos internacionales (+USD 732 M) inclinó a un déficit en la Cuenta Financiera por USD 175 M, algo clave para que el déficit de CC se pueda sostener en el tiempo. En consecuencia, para cubrir el desbalance entre ambas cuentas las Reservas Internacionales cayeron USD 1.331 M en el mes.

De cara al segundo mes del año, el balance cambiario contará con factores contrapuestos. Desde el lado de la demanda, la presión de los egresos por turismo seguirá diciendo presente. Luego de una reducción estacional (por cancelaciones de deudas) durante la primera parte de febrero, los préstamos por gastos en tarjetas en USD crecieron USD 252 M situando el stock en USD 778 M. Como ocurrió a lo largo del mes, esto obliga a una mayor presencia de la autoridad monetaria para contener los dólares paralelos.

Desde el lado de la oferta, pasado los vencimientos de deuda soberana, la aceleración de la contribución del sector agropecuario sumado a la oferta financiera es y seguirá siendo clave para un buen desempeño en el MULC. En especial, las colocaciones de ONs en dólares por parte de las empresas privadas, los cuales animaron buena parte del primer mes del año (se colocaron USD 2.019 M, cifra récord).

Más aún en un contexto donde los dólares provenientes del blanqueo comienzan a dar señales de “finitud”. Para poner en números, si bien durante febrero la marcha de los préstamos en USD siguió siendo buena (+USD 1.236 M), el otorgamiento de créditos comenzó a desacelerar. Los préstamos documentados (otorgados a empresas, para “limpiar” el efecto turismo) fueron USD 43 M promedio diario, por debajo de lo registrado en diciembre (USD 73 M) y enero (USD 63 M).

Asimismo, el espacio para el otorgamiento de créditos en USD es cada vez menor. En números, el stock actual de créditos a empresas es de USD 10.436 M, lo que representa un 34,4% de los depósitos en dólares. Si tomamos el promedio (máximo) de la época de cambiemos (2016-19), los préstamos podrían crecer otros USD 2.200 M (USD 5.200 M). Cabe aclarar que la cifra está sujeta a los depósitos actuales (USD 30.348 M), los cuales se encuentran mostrando un constante goteo desde la finalización de la primera etapa del blanqueo (-USD 3.800 M) producto de los retiros del sistema y las mencionadas cancelaciones de tarjetas.

Justamente, en los últimos tiempos dos fueron las novedades para tender nuevos puentes en el frente de los dólares. La primera es que el BCRA flexibilizó el otorgamiento de créditos en dólares. Mediante la comunicación “A” 8202, la autoridad monetaria eliminó una normativa instalada en el 2016 y, a partir de ahora, los bancos locales podrán prestar a cualquier sector, sin importan si sus ingresos sean en moneda dura, siempre y cuando el fondeo del crédito provenga de líneas de créditos del exterior o de Obligaciones Negociales (ONs). Es decir, la decisión no afecta los depósitos en USD, que seguirán siendo el principal respaldo de los préstamos a exportadores.

De este modo, las autoridades buscan que las entidades financieras promuevan el ingreso de capitales. Sin cambios en las normativas de créditos en USD (préstamos sólo a exportadores), la medida llega en momentos en que la liquidez en dólares provista por el blanqueo comienza a dar señales de agotamiento, ofreciendo la oportunidad para que el sector privado ingrese dólares (vía cable o endeudamiento con casas matrices) para engrosar la oferta financiera en el MULC. Dejando a un lado los riesgos (para nada menores) de descalce de monedas que podría derivar de la potencial extensión de estos créditos, si los bancos ven con buenos ojos la oportunidad, los mayores influjos de divisas podrían representar un puente hasta la cosecha gruesa.

La segunda, es que el Gobierno enviará un DNU para aprobar el acuerdo con el FMI. Ayer por la noche, mediante un comunicado el Ejecutivo anunció que dictará y remitirá al Congreso un DNU para obtener un acuerdo con el FMI. Como mencionó el Javier Milei en las aperturas legislativas, los fondos serán utilizados para que el Tesoro cancele deuda que posee con el Banco Central en la búsqueda por recapitalizar la autoridad monetaria. De esta forma, el Gobierno daría un paso en una de las tres condiciones señaladas para salir del CEPO cambiario.

Cabe recordar que los acuerdo con el FMI deben tener aprobación del Congreso, producto de la Ley de Fortalecimiento de la Sostenibilidad de la Deuda Pública (27.612) emitida durante la gestión de Martín Guzmán. En la estrategia del Gobierno de optar por un DNU en lugar del envío de una ley se busca sortear complicaciones en el Senado, donde no contaría con el respaldo suficiente. Asimismo, para que el decreto sea rechazado debe contar con la negativa de ambas Cámaras, y en Diputados el Gobierno contaría con el apoyo suficiente para evitarlo.

Por otro lado, el comunicado despertó la controversia en torno al endeudamiento público resultante. Según el Gobierno, el acuerdo permitiría reducir la deuda pública. El eje del asunto es una cuestión contable: las Letras Intransferibles en dólares emitidas por Hacienda son computadas a valor técnico en las cuentas del Tesoro (deudor), al tiempo que el BCRA (acreedor) las registra a valor de mercado (menor al VT). De esta forma, el Tesoro necesita “menos” dólares para cancelar su deuda, bajando la deuda total. Aclarada esta cuestión, dos cosas. Por un lado, la deuda externa en moneda extranjera crecerá. Por último, y justamente lo más importante, será conocer la letra chica del acuerdo.

En suma, todas las medidas abonan a la tarea fundamental por mantener las expectativas de devaluación a raya y disipar cualquier incertidumbre en torno al esquema cambiario. Precisamente, la mayor presencia del BCRA en los mercados financieros busca evitar disrupciones en la brecha, lo que pondría en duda la estrategia cambiaria, afectaría las posiciones de carry en USD e introduciría presiones inflacionarias. A su vez, para financiar la CC en el marco del CEPO, se torna necesario el eventual acuerdo con el FMI que habilitaría la llegada de fondos frescos y/o un despegue del RIGI.

El BCRA compra divisas en el MULC

Durante las últimas 3 ruedas, BCRA sostuvo la postura compradora al hacerse de USD 190 M. El saldo se da en medio de una sostenida liquidación del sector agropecuario (promedió USD 130 M hasta ayer), que fue suficiente para compensar una demanda creciente que sostuvo un nivel elevado de operaciones en el mercado de cambios. Por caso, en la rueda de hoy el volumen saltó a un nivel similar al del viernes anterior (previo a los feriados), que fue el mayor desde la eliminación del Impuesto PAIS, lo que implicó que el BCRA se desprenda de USD 224 M (no descartamos que se debe a una operación puntual). Con todo, las Reservas Netas habrían profundizado el rojo hacia los USD 9.700 M (-USD 7.000 M si no se descuentan los depósitos del Tesoro).

La brecha cierra levemente a la baja

Durante la semana, los dólares paralelos finalizaron ligeramente por debajo de la semana previa. En números, el dólar MEP bajó 0,3% respecto al viernes anterior ($1.216) y el dólar blue recortó 1,2% ($1.215). Por su parte, el dólar CCL medido en CEDEARs finalizó sin grandes variaciones ($1.220). Como resultado, la brecha cambiaria promedió finalizó en la zona del 14%.

Relativa estabilidad en los futuros del dólar

Los contratos a futro del dólar terminaron la semana al alza. En detalle, los contratos de marzo a mayo (los más relevantes en cuanto a volumen) subieron 0,1%, y aquellos con vencimiento de junio en adelante crecieron 0,2 puntos porcentuales. Respecto a las devaluaciones implícitas, promedian un 1,9% entre marzo y mayo, y un 2,3% en adelante.