Terminó la cuenta regresiva de cara a las elecciones legislativas que tendrán lugar el próximo domingo. La habitual volatilidad electoral que transita el mercado local en cada una de las elecciones tuvo dos factores amplificadores por su excepcionalidad (para una Argentina ya de por si excepcional): un Gobierno en minoría y la intervención de Estados Unidos.

En una semana que se anticipaba exigente, las autoridades económicas buscaron tomar la iniciativa mediante el anuncio oficial del BCRA del swap con el Tesoro de USA y la operación de “Deuda por Educación”, que consiste en la recompra de bonos y nueva emisión con respaldo de organismos internacionales. De todas formas, persistió el apetito por cobertura cambiaria, con el BCRA vendiendo nuevamente divisas en el techo de la banda y el Tesoro de USA profundizando las ventas. El domingo se despejarán las dudas, y la lectura del resultado electoral será fundamental para las expectativas. Alejado de los escenarios binarios (victoria/derrota clara), bajo un resultado esperable quedará expuesto que tanto de las presiones cambiarias evidenciadas se explicaban por factores netamente políticos o si también existían dudas sobre el sendero económico. En ese aspecto, la dolarización precautoria en la previa electoral puede darle un poco más de tiempo al Gobierno frente a un eventual desarme de posiciones, aunque más pronto que tarde el mercado demandará señales claras del rumbo económico.

En este marco, con una elección que por su naturaleza no permite una imagen lineal entre ganadores y perdedores, la misma lectura del resultado será una disputa aparte, y el oficialismo tendrá que redoblar esfuerzos para torcer las expectativas del mercado post-octubre. Para esto, la tarea será la misma para cualquiera de los resultados: mayores señales de gobernabilidad y un esquema cambiario-monetario que trace un norte claro de acumulación de Reservas del BCRA y permita reducir el Riesgo País.

Terminó la cuenta regresiva de cara a las elecciones legislativas que tendrán lugar el próximo domingo. La habitual volatilidad electoral que transita el mercado local en cada una de las elecciones tuvo dos claros factores amplificadores por su excepcionalidad (para una Argentina ya de por si excepcional): un Gobierno en minoría y refractario a tender puentes con fuerzas potencialmente aliadas en la búsqueda por constituir músculo político propio; y la intervención de Estados Unidos en el sostenimiento del esquema económico a poco de unas elecciones sobredimensionadas por el propio Gobierno.

En una semana que se anticipaba exigente, las autoridades económicas buscaron tomar la iniciativa mediante una serie de anuncios. El lunes, el BCRA notificó oficialmente la constitución del swap con el Tesoro de USA por USD 20.000 M, aunque la falta de detalles (activación, plazo, costo, etc.) no hizo más que aportar la noticia de la noticia. De todas formas, tampoco debe soslayarse la importancia, más aún luego de que Trump condicione el apoyo financiero a una victoria electoral.

En la misma jornada, se anunció el inició de gestiones para una operación de “Deuda por Educación”, que resumidamente consiste en la recompra de bonos soberanos (a precios relativamente bajos, lo cual redundaría en un reducción del costo financiero futuro) y la emisión de nuevo financiamiento respaldado por organismos internacionales, como la Corporación Financiera de EE.UU. para el Desarrollo Internacional (DFC, por sus siglas en inglés), la cual posteó en X que se encuentra trabajando con Argentina. Quedará por verse si este tipo de ayuda, que será intermediada por el JP Morgan, se encuentra bajo el paraguas de asistencia por otros USD 20.000 M mencionado por Bessent.

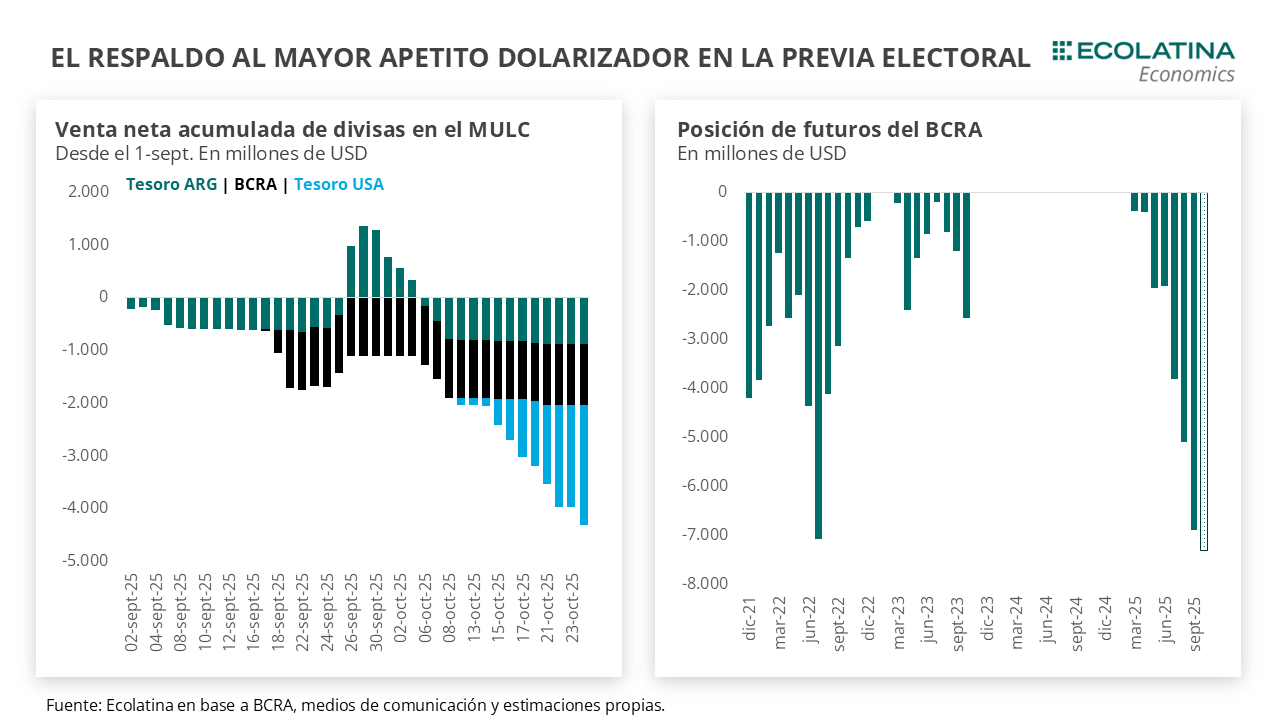

Así las cosas, los anuncios no alcanzaron para frenar el apetito por cobertura cambiaria. La cotización del dólar continuó al alza, lo que precipitó nuevas intervenciones del Tesoro de USA, y en menor medida del BCRA (el miércoles el dólar toco el techo de la banda) y el Tesoro nacional. De hecho, decíamos hace unas semanas que el poder de fuego del Tesoro lucía agotado tras rozar apenas los USD 300 M, cifra equivalente a los vencimientos con organismos internacionales. Justamente, el 14-oct el Tesoro compró USD 123 M al BCRA, un movimiento inédito bajó el actual esquema cambiario y para los estándares del equipo económico (aunque era una práctica habitual en los gobiernos previos). Si bien es pronto para extrapolar tendencias, de sostenerse este tipo de operaciones la cuenta de depósitos en USD del Tesoro irá perdiendo relevancia y el énfasis lo irán ganando tanto las reservas netas del BCRA como la cuenta en Pesos del Tesoro.

Con todo, si contemplamos la venta neta directa de dólares en el MULC desde septiembre hasta acá, el Tesoro nacional vendió USD 870 M, el BCRA USD 1.156 M y el Tesoro norteamericano se habría desprendido de cerca de USD 2.300 M. Esto dispara la pregunta hacia dónde se estarían yendo los pesos que obtiene el Tesoro de USA. La respuesta corta es que no es fácil identificar un canal. En este sentido, las posibilidades son múltiples: podrían estar colocados en el BCRA (vía absorción en simultáneas) aunque también es probable (creemos lo más probables) que estén invertidos en bonos soberanos en el mercado local y/o que estén tomando cobertura.

Complementando a la venta de divisas, creció la oferta de cobertura cambiaria. En septiembre, el BCRA finalizó con una posición short de futuros de USD 6.800 M (la más elevada bajo esta gestión) y estimamos rondaría los USD 7.200 M – USD 7.500 M en lo que va de octubre, cercano a los USD 9.000 M que tiene como límite A3 Mercados. Si sumamos la oferta de cobertura mediante dollar linked en el mercado primario (Tesoro) y secundario (BCRA), la cifra rondaría los USD 20.000 M.

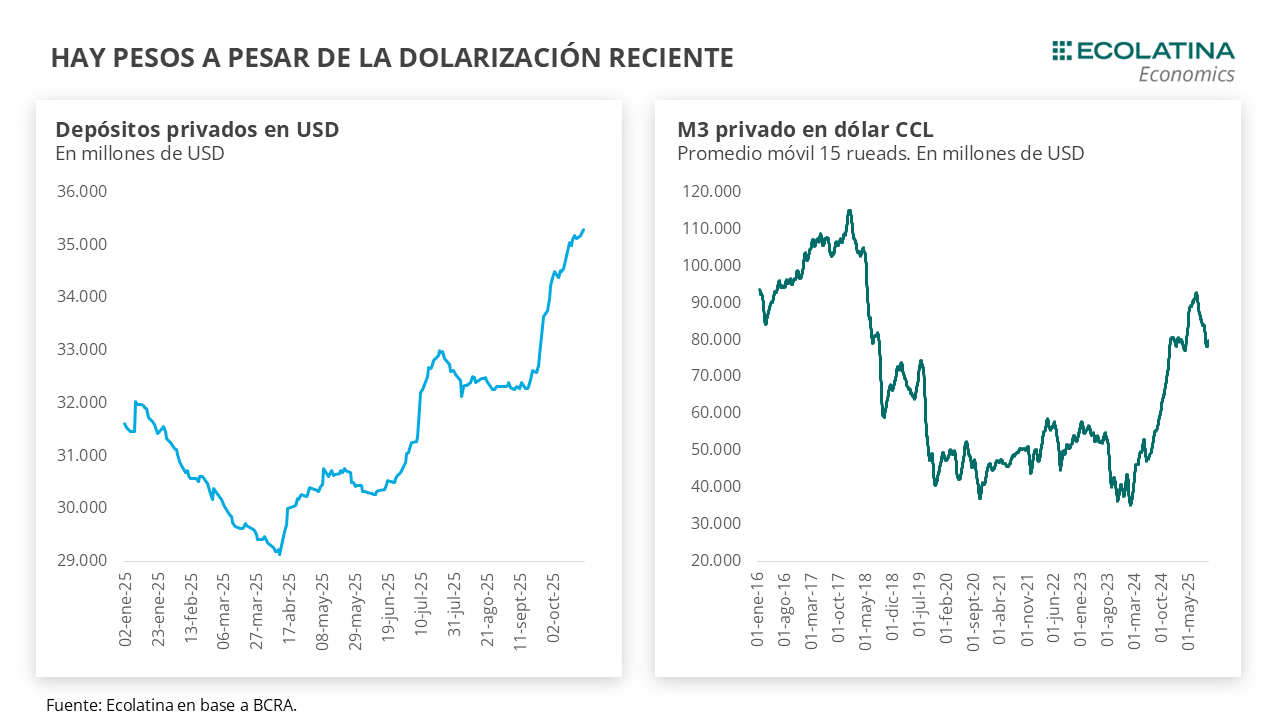

A este punto, el saldo preelectoral es claro: tipo de cambio al alza, mercado dolarizado y volatilidad de tasas de interés, pronosticando una actividad como mínimo estancada en la puerta electoral. Cabe destacar que la volatilidad de tasas se apaciguó tras la liquidación de la subasta del Tesoro el 17-oct, tal como ocurrió a mediados de agosto. En cualquier caso, algo que quedó claro por los eventos recientes es que siempre hay pesos para ir al dólar cuando se desanclan las expectativas. En este sentido, más allá de que la fuerte dolarización de carteras llevó al M3 privado (CC+CA+Plazos Fijos) medido en dólar CCL al orden de los USD 75.000 M (vs USD 90.000 M promedio en julio), esta medida no es suficiente para despejar una nueva ronda “dolarizadora” de los depósitos en pesos de los individuos.

Justamente, esto no es posible porque están sujetas a dos variables que interactúan entre sí: resultado electoral y la continuidad del esquema cambiario. Naturalmente, esto lleva a la pregunta recurrente acerca de qué pasará después de las elecciones.

La cuestión es clara ante escenarios binarios. Si el oficialismo obtiene una victoria contundente, podrá potencialmente disipar las dudas respecto al esquema cambiario (al menos en lo inmediato) en el marco de un respaldo con Estados Unidos ahora visto de forma más incondicional. Por el contrario, si el resultado es peor al esperado, las presiones cambiarias podrían seguir y profundizar las dudas respecto al sostenimiento de las bandas cambiarias. En este escenario, la incógnita será si el Gobierno priorizará las Reservas del BCRA por sobre el sostenimiento del TC, lo que podría derivar en un overshooting del dólar y un mayor costo financiero para el Tesoro (dada la cobertura cambiaria ofrecida, como vimos más arriba).

Por su parte, si el resultado se mantiene en línea a lo esperable (relativa paridad entre oficialismo y oposición), la pregunta es cómo reaccionará el mercado. En ese sentido, una vez despejada la incertidumbre electoral quedará expuesto que tanto de las presiones cambiarias evidenciadas se explicaban por factores netamente políticos o si también existían dudas sobre el sendero económico. En ese aspecto, la dolarización precautoria en la previa electoral puede darle un poco más de tiempo al Gobierno frente a un eventual desarme de posiciones, aunque más pronto que tarde el mercado demandará señales claras del rumbo económico.

En este marco, con una elección que por su naturaleza no permite una imagen lineal entre ganadores y perdedores, la misma lectura del resultado será una disputa aparte, y el oficialismo tendrá que redoblar esfuerzos para torcer las expectativas del mercado post-octubre. Para esto, la tarea será la misma para cualquiera de los resultados: mayores señales de gobernabilidad y un esquema cambiario-monetario que trace un norte claro de acumulación de Reservas del BCRA y permita reducir el Riesgo País.

Dólar oficial al alza

En la última semana previa a las elecciones, el dólar oficial continuó al alza y finalizó en $1.492 (+2,9%), apenas 50 centavos por debajo del techo de la banda. Por otro lado, las Reservas Brutas finalizaron en USD 41.211 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 4.700 M si no se descuentan aquellos ítems).

Brecha cambiaria estable

Acompañando la cotización mayorista, los dólares alternativos finalizaron al alza: el dólar minorista subió 1,7% ($1.518) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 se deslizó 0,3% ($1.545), el dólar CCL operado con CEDEARs ascendió 1,5% ($1.567) y el blue aumentó 1,7% ($1.510). Frente a un tipo de cambio mayorista subiendo en menor medida, la brecha cambiaria promedio finalizó en la zona del 4%.

Los futuros de dólar bajan

Los contratos a futuro del dólar finalizaron relativamente a la baja. En detalle, los contratos de octubre a diciembre subieron 0,2%, y aquellos con vencimiento desde enero 2026 bajaron 0,8%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del -0,4%, 3,3% y 6,3% para octubre, noviembre y diciembre, respectivamente.