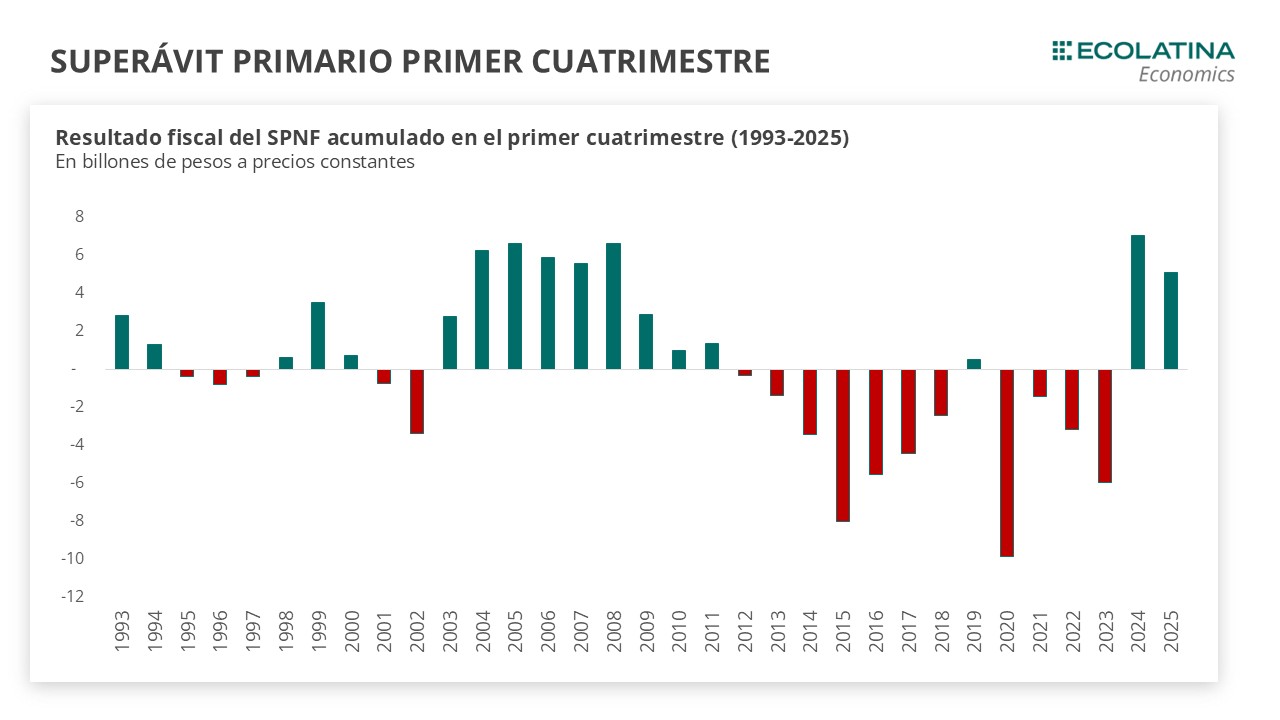

¿Cómo le fue al fisco en abril?

El Sector Público Nacional No Financiero registró en el cuarto mes del año un superávit primario de $0,84 billones. Con intereses que ascendieron a $0,27 billones, el superávit financiero resultante fue de $0,57 billones. En esta oportunidad, los gastos revirtieron la tendencia creciente de los últimos tres meses, mientras que los ingresos recuperaron dinamismo y crecieron en términos reales, luego del traspié del mes anterior. Así, el resultado fiscal acumulado refleja un superávit primario del 0,6% del PIB y un superávit financiero del 0,2%, similar a lo sucedido en el primer cuatrimestre de 2024, donde el resultado primario acumulado alcanzaba el 0,7% del PIB y el financiero 0,2%.

En esta ocasión, convergieron el crecimiento real de los ingresos (+3,4%i.a.) con una moderación del gasto (-1,2%i.a.). En detalle, los ingresos tributarios han crecido de forma sostenida en lo que va del año, y acumulan un semestre en suba, tras avanzar en abril 7% i.a., traccionados principalmente por impuestos ligados a la actividad económica. En contraste, el gasto primario alcanzó este mes su nivel más bajo erogado en abril en los últimos diez años, principalmente explicado por el fuerte recorte en subsidios económicos (especialmente en energía). En consecuencia, el resultado primario resultante es el más alto de los últimos diez abriles.

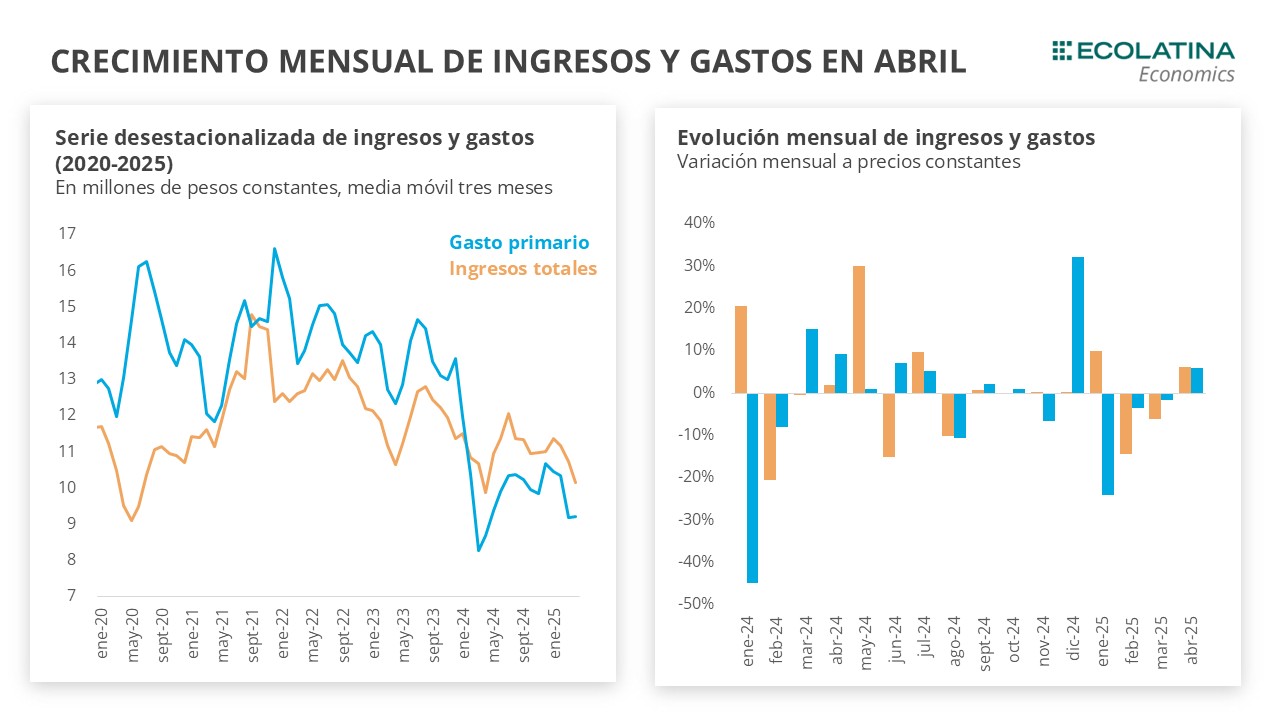

Al hacer el análisis de las series desestacionalizadas, observamos que el gasto primario creció este mes respecto a marzo y cortó una racha de tres meses de caída. Similar es la situación para los ingresos totales que acumulaban un bimestre de retroceso y en abril crecieron en la comparación mensual. A su interior, tanto los ingresos tributarios, como lo proveniente del comercio exterior y los aportes de seguridad social mejoraron respecto a marzo. Por el lado del gasto, subsidios, salarios y universidades crecieron intermensual luego de tres meses de recortes, mientras que el gasto social se movió en sentido opuesto.

Un zoom al interior de las cuentas públicas

Los ingresos totales marcaron una suba de 3,4% i.a. ¿Qué ocurrió en su interior? En abril los ingresos fueron sostenidos por el aporte del comercio exterior, mientras que los ingresos vinculados a la actividad mostraron un desempeño mixto.

En concreto, los Derechos de Exportación registraron un crecimiento real del 51,5% interanual, impulsados por un repunte en la liquidación del agro. Sin embargo, este desempeño positivo se ve parcialmente explicado por una base de comparación baja, ya que en 2024 las liquidaciones del primer semestre se concentraron mayoritariamente en mayo. Por su parte, los Derechos de Importación evidenciaron una suba de 21%i.a. en línea con una mejora de los totales importados.

Entre los ingresos vinculados a la actividad, lo recaudado por el Impuesto a las Ganancias creció 22,3%i.a. y acumula seis meses de crecimiento ininterrumpido. Sin embargo, el nivel de abril pasado se encuentra entre los más bajos de 2024. Por su parte, los ingresos correspondientes a la Seguridad Social avanzaron 25,6% y desde septiembre se mantienen en alza. En sintonía, los Créditos y Débitos subieron 17% en contraste con el abril pasado, donde el tributo registró su piso anual.

Por el contrario, el IVA, que desde diciembre se mantenía en terreno positivo, retrocedió un 1,2% i.a en términos reales y los ingresos resultantes por el impuesto a los Bienes Personales se redujeron a la mitad en términos reales (-50,2% i.a.).

Por el lado de las erogaciones, el Gasto Primario revirtió el alza que sostenía desde principio de año tras caer 1,2% i.a. y se ancló en el mínimo de los últimos diez abriles. Ahora bien, tomando la serie sin estacionalidad a valores constantes, se observa como en abril el gasto evidenció un cambio de tendencia creciendo (+5,8% i.m.) luego de un trimestre de caídas.

Al interior, las prestaciones sociales crecieron 6,7% i.a. En detalle, las Jubilaciones y Pensiones (incluyendo las Pensiones No Contributivas) le ganaron 20% a la inflación en la comparación interanual y acumulan un semestre de crecimiento real. En línea con ello, la AUH sostuvo su alza real que acumula desde hace trece meses subiendo 53,7%i.a.

En esta oportunidad, los Subsidios Económicos, que desde inicios de la gestión vienen reduciéndose, cayeron en términos reales 66% i.a., explicado principalmente por la quita de subsidios vinculados a la energía. Así, el gasto en subsidios de abril 2025 representó apenas el 31% del promedio histórico devengado para ese mes entre 2015 y 2024. Similar es la situación del Gasto de Capital que venía recuperando terreno, retrocedió 15,2%i.a. ubicándose en su nivel más bajo desde el mínimo histórico alcanzado en marzo de 2024.

Por el contrario, los Gastos en Funcionamiento crecieron en abril (+6,7%i.a.), aunque en su interior los Salarios recortaron en términos reales (-4%i.a.). Con la misma tendencia, los fondos destinados a Universidades aumentaron 37,5% interanual, registrando el mayor nivel transferido desde el octubre pasado y las Transferencias a Provincias más que se duplicaron en términos reales en comparación con abril 2024.

Un análisis de lo que viene

Con los logros fiscales obtenidos, el Gobierno se encamina a cerrar el año con un superávit primario de 1,6% del PIB, por encima de la meta establecida en el nuevo programa con el Fondo Monetario Internacional (1,3% del PIB), aunque no está exento de desafíos.

Por el lado de los ingresos, prescindiendo de los impuestos extraordinarios que fueron claves para dar sostén a los recursos durante 2024, la estrategia fiscal descansa en la recuperación de la actividad económica con un agro respondiendo favorablemente. En línea con esto, el Gobierno anunció que si bien mantendrá una alícuota reducida para las exportaciones de trigo y cebada hasta el 31 de marzo de 2026 (representan alrededor del 5% del total exportado) las exportaciones de soja, maíz, girasol, sorgo y sus derivados retornarán a los niveles de alícuota de principio de año.

Con respecto a las erogaciones, el margen de maniobra es acotado, ya que el gasto primario se encuentra en niveles históricamente bajos y enfrenta restricciones para seguir ajustándose. En pocas palabras, las prestaciones sociales se encuentran mayoritariamente indexadas debido a que las jubilaciones y pensiones se actualizan en función de la inflación pasada. Esto implica, por un lado, que el gasto previsional tiene un piso estructural que limita la posibilidad de recorte. Pero, por otro lado, esta forma de actualización introduce un riesgo latente: si la inflación se acelera, generará presión en el gasto social. Contrariamente, el alivio vendría de la mano de una profundización en la reducción de subsidios a sectores de ingresos medios, lo cual contribuiría a la consolidación fiscal.