Panorama cambiario y monetario

La semana pasada cerró con los dólares al alza. El dólar oficial fue acelerando la tendencia a la suba, cerrando la semana cerca de los $1.195 (+5,1% semanal). En la misma línea, el resto de los dólares acompañaron la suba: el dólar MEP subió 4,3% ($1.190), el dólar CCL medido en CEDEARs un 3,5% ($1.205) y el dólar blue 0,9% ($1.180), finalizando así con una brecha cambiaria promedio en 0%. Además, la cotización del dólar futuro de diciembre finalizó en torno a los $1.350, borrando casi por completo la reducción de principios de mes que había sido ayudada por la intervención del BCRA.

Además, el BCRA siguió sin intervenir en el mercado oficial, con Reservas Netas (descontando los depósitos del Tesoro, BOPREAL y DEG) que se ubican rondando un rojo en torno a los USD 2.300 M, mientras que las Reservas Brutas finalizaron el viernes en USD 38.364 M.

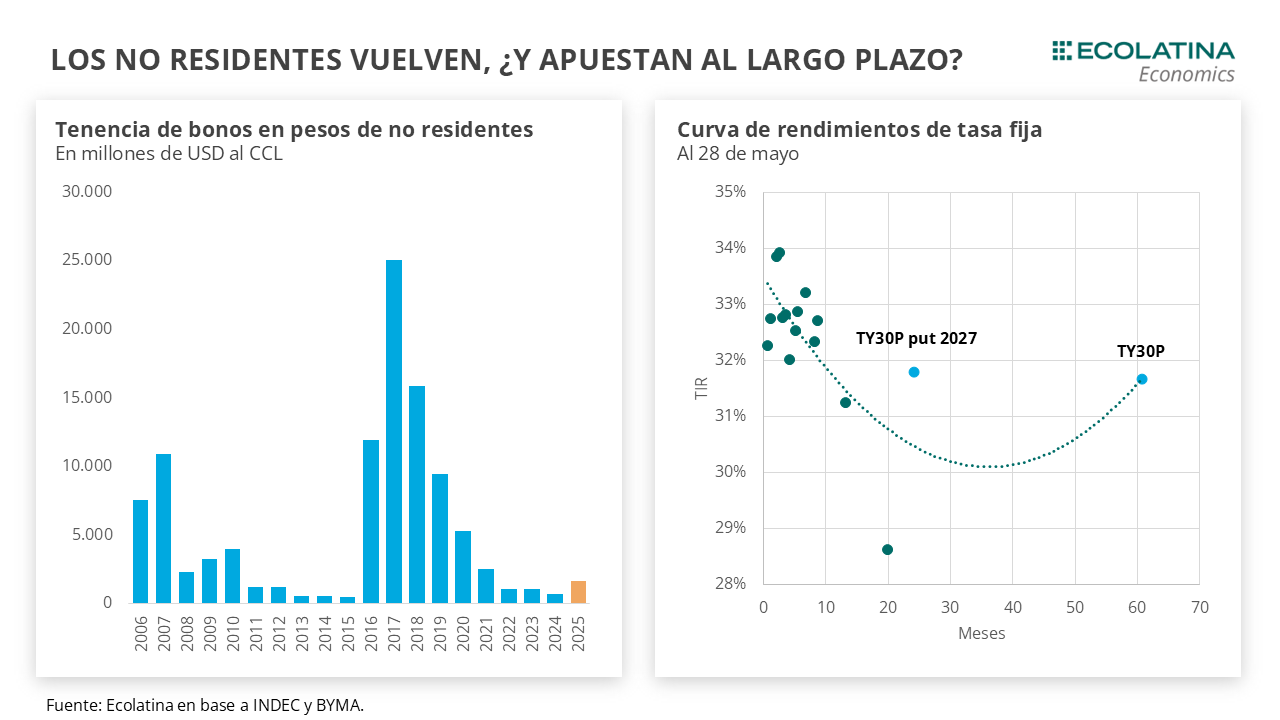

Por otro lado, el Tesoro adjudicó la totalidad del BONTE dirigido a inversores extranjeros. Como aspecto se recibieron más ofertas de las que se adjudicaron (se recibieron casi USD 1.700 M y se adjudicaron los USD 1.000 M comprometidos) y se dio una señal de que los inversores extranjeros están dispuestos a prestarle a Argentina. La parte no tan alentadora es que, pese a contar con un put a 2 años ejercible en mayo del 2027 (buscando compensar el riesgo electoral), la tasa convalidada no sólo fue mayor a lo que se esperaba (29,5% TNA, equivalente a una TIR del 31,7%), sino que también se ubica por encima de las expectativas de inflación y devaluación para los próximos años.

Últimos indicadores publicados

Durante la semana anterior, el INDEC publicó cifras de turismo internacional. En detalle, en el cuarto mes del año el país experimentó el ingreso de 699.000 visitantes (-8,3% i.a.), contrastando fuertemente con un turismo emisivo que orilló el millón y medio de personas, lo que implicó un crecimiento del 31% interanual. En abril, el 52,2% de los turistas argentinos fueron a Uruguay, Brasil y Europa, destacando el balance con Brasil: la cantidad de turistas argentinos que viajaron al país limítrofe en abril subió un 59,1% interanual, mientras que la cantidad de turistas brasileros que visitaron el país cayó un 18,3%.

Por otro lado, la Universidad Torcuato Di Tella publicó el Índice de Confianza del Consumidor (ICC) y el Índice de Confianza en el Gobierno (ICG) correspondientes a mayo con resultados favorables. El ICC subió 3,1% en mayo (+18,8% i.a.), representando la primera suba luego de tres meses de caídas, donde el incremento mensual estuvo liderado por el Interior del País (+3,3%) y GBA (+3,1%). A su vez, la mejora en mayo está apoyada principalmente en la percepción sobre la Situación Macroeconómica (+5,3%), seguida por la posibilidad de acceder a Bienes Durables e Inmuebles (+3,1%) y Situación Personal (+0,16%). En la misma línea, el ICG repuntó al subir 5,0% mensual (-2,6% i.a.) y rompió una racha de cinco meses a la baja. En promedio, en lo que va del mandato la confianza en el gobierno se mantiene en 2,51 puntos, por debajo de la media de la gestión Macri para el mismo período (2,63) y por encima del promedio de Alberto Fernández (2,24).

En otro orden, en los instrumentos de la licitación dirigidos al mercado local la tasa fija de corto plazo volvió a predominar entre la preferencia de los inversores al representar más del 80% de la adjudicación: S30J5 (36%), S31L5 (18%) y S29G5 (27%), con cortes de tasa promedio levemente por encima del mercado secundario (2,56% TEM vs 2,49% TEM). El restante se concentró en tasa fija con vencimiento posterior a octubre (17%) y el remanente para el BONCER con vencimiento en 2026 (TZXO6).

Panorama internacional

En Estados Unidos se publicó la inflación PCE por abril (medida favorita de la FED), la cual registró una variación mensual de 0,1% y una evolución interanual del 2,1% (-0,2 p.p. respecto al mes anterior), arrojando la variación más baja desde septiembre de 2024. Así, la medición de precios en gastos personales de consumo se acerca cada vez más al target de la FED y podría venir por debajo del umbral (2%) el próximo mes.

En el plano comercial, Donald Trump anunció un aumento del arancel a las importaciones de acero y aluminio del 25% al 50%, una medida que perjudicó especialmente a Canadá, uno de los principales exportadores de estos productos. A su vez, volvieron las acusaciones cruzadas entre USA y China de incumplir la pausa de 90 días en la suba de aranceles. Por el momento, ninguno de los dos países ha tomado medidas reales al respecto y continúan los ojos puestos en el 9 de julio, fecha que pone fin a la suspensión de aranceles a nivel global.

RADAR SEMANAL

Datos. Los primeros datos de junio se conocerán en la jornada de hoy cuando se publiquen el resultado de recaudación por mayo y el IPC GBA Ecolatina por el quinto mes del año. El jueves será el turno del BCRA, cuando de a conocer un nuevo Relevamiento de Expectativas del Mercado (REM). En materia internacional, en la jornada del viernes se conocerá el dato de desempleo de Estados Unidos correspondiente a mayo.

¿A qué estar atentos? Durante la semana, estaremos atentos a nuestros datos de inflación cerrados por mayo, útiles para comenzar a observar la tendencia que adoptaron los precios durante el primer mes completo bajo el nuevo esquema cambiario. Asimismo, seguiremos de cerca la evolución del mercado cambiario, y las negociaciones en materia arancelaria y su potencial impacto en el riesgo país.