Panorama cambiario y monetario

El Ministro Caputo declaró en la semana que no pretenden volver a los mercados internacionales de deuda en el corto plazo a estos niveles de Riesgo País y anunció que los próximos vencimientos se cubrirán con emisiones en el mercado local, ventas de activos y financiamiento alternativo. Con respecto a las fuentes alternativas, comentó que se trataría de una opción más barata por cerca de USD 9.000 M para cubrir los vencimientos de capital de los bonos en USD con acreedores privados que vencen en julio del 2026, enero del 2027 y julio del 2027.

La liquidez del sistema continuó ampliándose incluso luego del rollover positivo de la última licitación del Tesoro: al 18/3 los “otros” pasivos remunerados del BCRA se habrían ubicado en $4,29 billones, el nivel más alto desde el 12 de diciembre del 2025. Consecuentemente, la tasa de REPO se mantiene estable en la zona del 20% y el resto de las tasas del mercado continúan con su tendencia bajista.

El tipo de cambio no reaccionó frente a la baja de tasas y cerró la semana en $1.393, prácticamente sin variaciones con respecto al cierre del viernes previo. De esta manera, el dólar oficial se aleja más de un 17% del techo de la banda (la mayor distancia desde julio del 2025). Por otro lado, el BCRA compró USD 485 millones durante las últimas 5 ruedas en el MULC. Sin embargo, las Reservas Internacionales Brutas cayeron USD 1.850 millones en el mismo lapso producto de pagos de deuda a organismos internacionales y una caída en la valuación del oro, mientras que las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubican en terreno negativo por -USD 1.600 M.

Últimos indicadores publicados

Las novedades de la semana giraron en torno al superávit comercial de febrero, el superávit fiscal también de febrero, el dato al alza del desempleo en el 4to trimestre del 2025 y el del PIB para el mismo trimestre. En primer lugar, el saldo comercial fue de USD 788 M en febrero, acumulando USD 2.963 M en el primer bimestre del año. El resultado correspondió a exportaciones por USD 5.962 M (-2,9% i.a.) e importaciones por USD 5.174 M (-11,8% i.a.). Al interior, el saldo comercial energético fue de USD 486 M, explicando la mayor parte del superávit.

Por otro lado, el Sector Público Nacional registró un superávit financiero de $0,14 bn en el mes, gracias a un superávit primario de $1,41 bn que cubrió intereses por $1,26 bn. Así, el resultado primario acumulado ronda 0,4% del PIB. No obstante, el equilibrio se da en un contexto de ingresos débiles: los recursos cayeron 8,9% i.a. real, con siete meses consecutivos de baja, por menores ingresos tributarios ligados a la actividad y al comercio exterior.

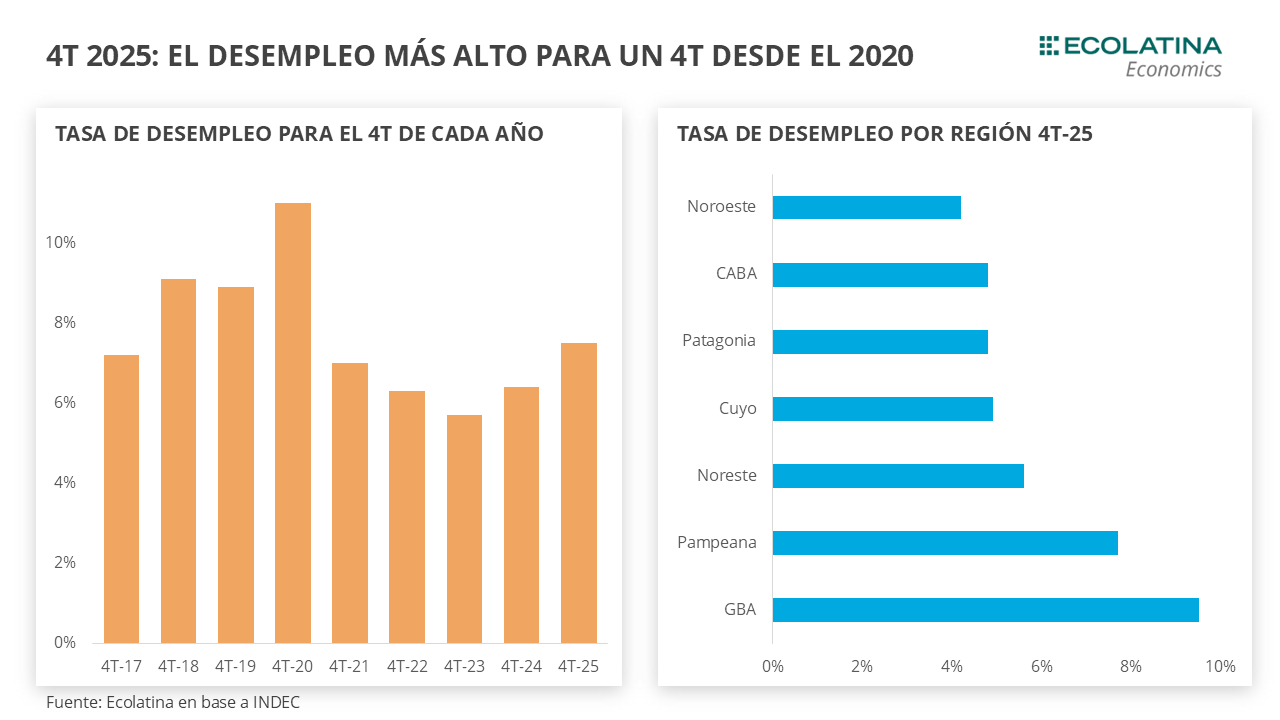

En el 4° trimestre de 2025, la desocupación alcanzó 7,5% (+1,1 p.p. i.a.), el nivel más alto para un cuarto trimestre desde 2020, promediando 7,4% en el año. El deterioro se concentró en grandes aglomerados y jóvenes, con fuertes subas en varones (+3,7 p.p.) y mujeres (+3 p.p.). La tasa de actividad se mantuvo estable (48,6%), por lo que el aumento del desempleo se explicó por la caída del empleo (-0,7% i.a.), impulsada por retrocesos en asalariados formales (-2% i.a.) e informales (-0,9% i.a.), que no fue compensada por el crecimiento de 2,4% i.a. del cuentapropismo. De este modo, el empleo crece en aquellas modalidades más precarias.

A su vez, salieron los datos del cuarto trimestre del 2025 de PBI: el PBI presentó una suba desestacionalizada de 0,6% respecto al tercer trimestre, y se posicionó +2,1% i.a. Al interior, el consumo privado avanzó 1,7% s.e. y el público retrocedió 1,0% s.e, mientras que la inversión cayó 2,8% s.e. Por último, las exportaciones avanzaron 5,0% s.e. y las importaciones, 1,2% s.e.

Panorama internacional

En el marco de un contexto financiero volátil, la Reserva Federal de Estados Unidos decidió mantener inalterado el rango de tasas de política monetaria en 3,50%-3,75% por segunda reunión consecutiva. Según el dot plot, que refleja la expectativa individual de recortes futuros de los miembros, se mantiene un único recorte para 2026, aunque con menor dispersión entre los miembros. Esto es consistente con la revisión al alza de las previsiones de inflación, que pasaron a 2,7% para este año frente al 2,4% proyectado en diciembre. Powell señaló que el incremento se explica en parte por el efecto rezagado de la suba de aranceles y el impacto del shock energético derivado de la guerra en Medio Oriente, aunque aclaró que las implicancias de esto último aún son inciertas.

RADAR SEMANAL

Datos. Durante esta semana que será corta, hoy saldrán los salarios de enero y las estadísticas de turismo internacional de febrero por parte de INDEC. El jueves, será el turno del EMAE de enero y el viernes se publicará la balanza de pagos del cuarto trimestre de 2025. A su vez, el viernes se conocerán los resultados de la segunda licitación de marzo y el BCRA difundirá los datos del MULC correspondientes a febrero.

¿A qué estar atentos? En la semana será relevante analizar el dato de EMAE, tras un 2025 con marcada heterogeneidad y enfriamiento de la actividad económica. A su vez, continuaremos analizando las repercusiones internacionales del conflicto en Medio Oriente, especialmente sobre el precio del petróleo. Como siempre, estaremos atentos a la evolución del dólar y del riesgo país.