Panorama cambiario y monetario

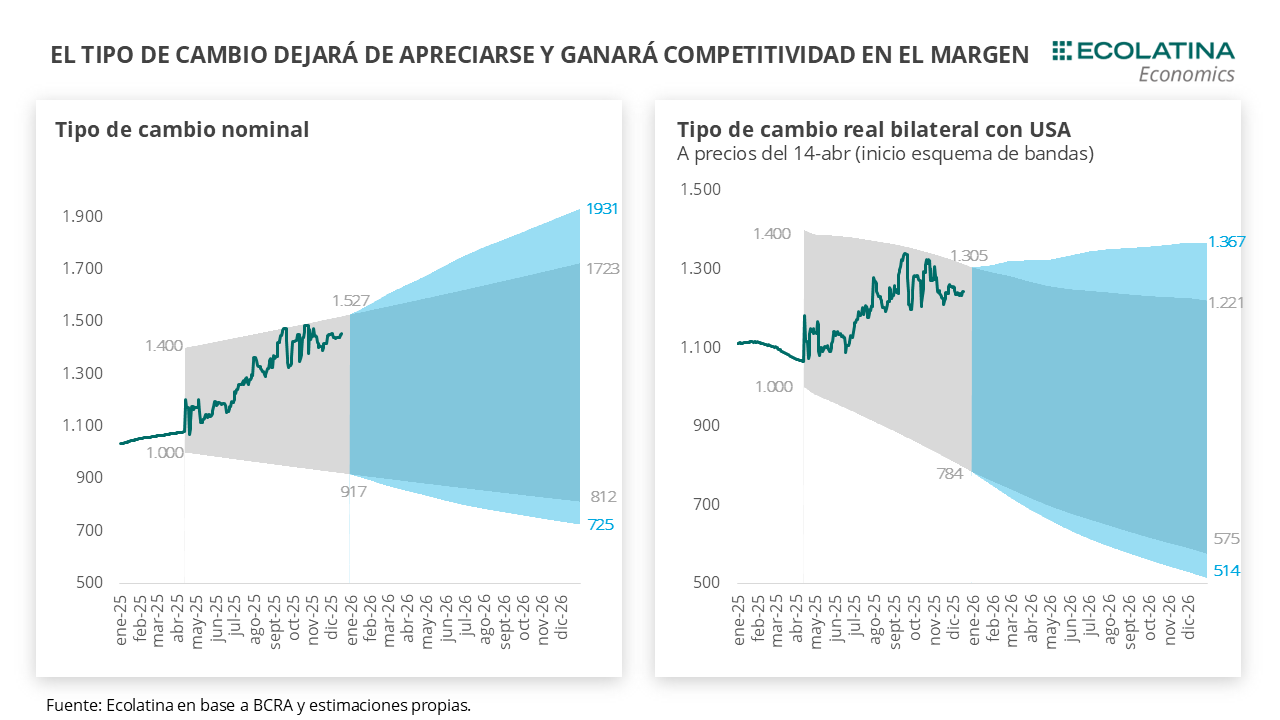

La semana estuvo marcada por el anuncio al cierre de la rueda del lunes de una nueva fase del plan económico, denominada como Fase de Remonetización. La flamante nueva etapa del programa cambiario-monetario trajo tres grandes novedades: 1) Recomposición de Reservas por parte del BCRA, con compras que podrían ascender entre los USD 10.000 M y USD 27.000 para 2026; 2) Modificaciones en el esquema cambiario, con el crawling peg ajustando a la inflación pasada a partir de enero; y 3) Normalización de encajes.

Tras los anuncios, la intervención oficial que se habría extendido con ventas directas en el MULC y ventas de bonos en el mercado secundario, el dólar oficial se mantuvo dentro del techo al interior de la banda ($1.400-$1.450) y finalizó en $1.450 (+0,6% por encima del viernes de la semana anterior). Por otro lado, impulsado por las recientes compras del Tesoro y el ingreso del BONAR, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrían vuelto a terreno positivo y cerraron en USD 1.400 M. Los dólares alternativos finalizaron al alza: el dólar minorista subió 0,7% ($1.474) respecto al viernes de la semana anterior, el dólar blue aumentó 2,8% ($1.485), el dólar CCL operado con CEDEARs ascendió 2,1% ($1.547) y el dólar MEP operado con AL30 se deslizó +1,5% ($1.494). En este contexto, la brecha cambiaria promedio finalizó en la zona del 4%.

Últimos indicadores publicados

Además del cambio de esquema cambiario-monetario, las noticias de la semana giraron en torno al mercado laboral, al saldo comercial de noviembre, al resultado fiscal y al dato de PBI del tercer trimestre. En el tercer trimestre, la tasa de desempleo fue 6,6% de la Población Económicamente Activa, menor al 6,9% del mismo período de 2024, sostenida por el fuerte aumento del cuentapropismo (+6,7% i.a.), especialmente en sus formas más informales. En línea con esto, el Sistema Integrado Previsional Argentino (SIPA) informó que en septiembre el empleo registrado cayó 0,1% mensual (-10,7 mil puestos). En términos interanuales, el empleo asalariado cayó 0,5%, con descensos en el sector privado y público (-0,4% en ambos) y una mayor baja en casas particulares (-3,2%).

Por otro lado, el PBI creció 0,3% s.e. en el tercer respecto al segundo y se posicionó 3,3% por encima del año anterior. Se observaron subas en la mayoría de sus componentes en la serie desestacionalizada: Exportaciones (+6,4%; +10,2% i.a.), Consumo privado (+0,2%; 5,3% i.a.) y Consumo público (+0,5%; +1,7% i.a.). En contraste, la Formación bruta de capital fijo tuvo una caída de 6,0% (+10,3% i.a.). A su vez, el intercambio comercial de Argentina alcanzó el saldo más elevado del año en noviembre (USD 2.498 M). El resultado se explicó por exportaciones por USD 8.096 M en el mes (+24,1% i.a.) e importaciones por USD 5.598 M (+6,6% i.a.).

Por último, el Gobierno se acercó a su meta fiscal para el año y logró que se apruebe el Presupuesto 2026 en Diputados, aunque con modificaciones. Sobre lo primero, el SPNF registró un superávit primario de $2,1 bn y uno financiero de $0,6 bn en noviembre, superando las metas anuales (1,5% PIB de superávit primario y 0,3% PIB de financiero): en once meses acumula un superávit primario de 1,7% del PIB y financiero de 0,6% del PIB. En cuanto al Presupuesto 2026, este obtuvo media sanción en Diputados, aunque la oposición rechazó el capítulo 11, que incluía recortes en Zonas Frías, cambios en la AUH, compensaciones eléctricas y el pago de la deuda con CABA, además de la derogación de las leyes de Financiamiento Universitario y emergencia en Discapacidad.

Panorama Internacional

En el ámbito internacional, el índice general de precios (CPI) de Estados Unidos por noviembre arrojó una variación interanual de 2,7% (-0,3 p.p. de acuerdo con el valor de septiembre) y se ubicó por debajo de la expectativa de mercado (3,1%). El dato mensual no pudo ser publicado debido a que el índice correspondiente al mes de octubre no fue divulgado a raíz del shudtown del Congreso norteamericano. Por su parte, la core (sin alimentos ni energía) fue de 2,6% interanual, su valor más bajo desde abril de 2021. Esta desaceleración inflacionaria abriría un poco más de espacio para que la FED continúe bajando la tasa, aunque el dato debe tomarse con cautela por las dificultades en su relevamiento producto del shutdown.

RADAR SEMANAL

Datos. La semana comenzará con el dato de EMAE de octubre y el martes, tendremos estadísticas sobre el turismo internacional (noviembre), índice de salarios (octubre) y la balanza de pagos (tercer trimestre). Finalmente, la semana cierra el viernes con los datos sobre comercios mayoristas, supermercados y centros de compras de octubre. El mismo viernes, el BCRA publicará el MULC correspondiente a noviembre.

¿A qué estar atentos? Estaremos atentos al dato de actividad de octubre, que probablemente haya mostrado una caída, considerando que fue un mes atravesado por la incertidumbre electoral. También seguiremos de cerca la evolución del tipo de cambio y las variables monetarias, una vez pasada la primera semana del cambio de esquema. Asimismo, será clave seguir el desempeño del riesgo país en esta nueva fase.