Panorama cambiario y monetario

La semana finalizó con el dólar mayorista subiendo por quinta semana consecutiva, lo que implicó que se ubique en el techo de la banda desde el miércoles hasta el viernes ($1.475). El resto de los dólares siguió la tendencia e incluso se despegaron de la cotización mayorista, ampliando la brecha al 5%: el dólar minorista subió 3,8% ($1.524) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,4% ($1.567), el dólar CCL medido en CEDEARs se deslizó 5,8% ($1.567) y el blue aumentó 6,7% ($1.520).

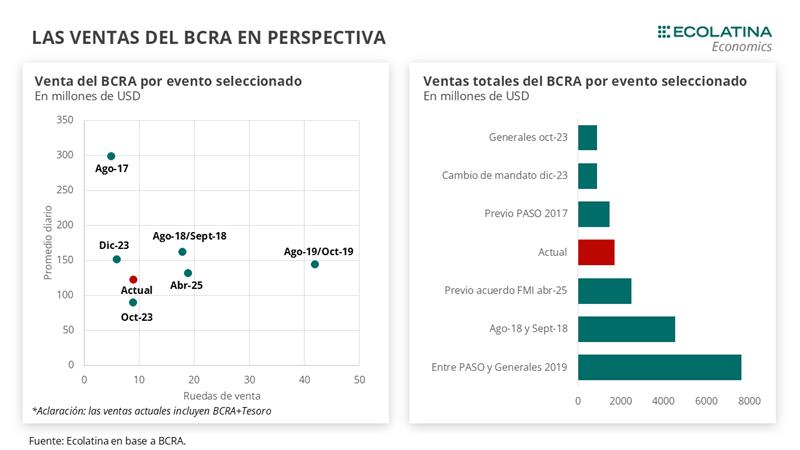

Con el dólar operando en el techo, el BCRA fue profundizando la postura vendedora: el miércoles se desprendió de USD 53 M, el jueves USD 378 M y hoy viernes de USD 678 M (la venta diaria más elevada desde oct-19). De esta forma, la venta acumulada para sostener el techo de la banda alcanza los USD 1.110 M en sólo 3 ruedas. Si sumamos las ventas del Tesoro por más de USD 500 M en la previa del as elecciones de PBA, en 14 ruedas y se vendieron USD 122 M en promedio por día, implicando un rojo acumulado de USD 1.708 M. Esto implica que, de mantenerse esta tendencia, durante las 24 ruedas restantes hasta las elecciones generales las ventas totales del BCRA llegarían a USD 4.600 M. Una aclaración importante es que el ejercicio es sumamente ilustrativo, ya que es un supuesto fuerte pensar que las ventas seguirán a este ritmo.

En este marco, el Gobierno buscó torcer el rumbo durante el fin de semana y la mañana de hoy. Por un lado, se anunció una reunión con el presidente de Estados Unidos, Donald Trump, durante el próximo martes, en lo que se espera se avance en las negociaciones de un préstamo por parte del Tesoro norteamericano. Recordemos que en abril Scott Bessent, secretario del Tesoro de USA, visitó a la Argentina en un gesto de apoyo al nuevo acuerdo con el FMI. Justamente, esta mañana Bessent publicó en X un hilo donde destacó, entre otras cosas, la importancia de Argentina como aliado en América Latina y la disposición para ayudar país, que puede incluir una línea de swap, compra directa de divisas o compra de deuda soberana del Fondo de Estabilización Cambiaria (ESF, por sus siglas en inglés).

Por otro lado, se redujeron a 0% las retenciones para el sector agropecuario hasta el 31 de octubre, lo que buscará impulsar la oferta de divisas previo a las elecciones. La medida regirá hasta la fecha mencionada o hasta que se alance la suma de liquidación de USD 7.000 M. Asimismo, se deberá liquidar al menos el 90% a los tres días hábiles de efectuadas las declaraciones juradas de exportación (DJVE). Una modificación importante respecto a la baja transitoria que operó durante el primer semestre, que daba un plazo de 15 días hábiles y que, en los hechos, extendía la posibilidad de liquidación un mes.

Últimos indicadores publicados

En la semana se conoció el presupuesto 2026, el cual proyecta aumentos reales en gasto social, salud y educación, con ingresos y gastos levemente mayores como % del PIB, manteniendo un superávit primario del 1,5% y financiero del 0,3% en 2025-2026. Las proyecciones oficiales son optimistas: inflación de 24,5% en 2025 y 10,1% en 2026, dólar a $1.325 y $1.423 a fines de cada año (ya por debajo del nivel actual), y un PIB creciendo 5,4% en 2025 y 5% en 2026. En línea con el presupuesto, en los primeros ocho meses del año el superávit primario equivale a 1,3% del PBI. Por otro lado, en agosto se cumplió otro mes de superávit fiscal: el primario fue por $1,56 bn y el financiero de $0,39 bn.

Por el lado de la economía real, el PBI se estancó en el segundo trimestre (-0,1% s.e.) interrumpiendo una racha de tres subas consecutivas. Todos los componentes cayeron en la serie desestacionalizada (importaciones, inversión, exportaciones y consumo privado), exceptuando consumo público (+1,1%). Por su parte, el empleo se mantiene por el aumento del empleo informal y cuentapropista en detrimento de empleo formal, y el desempleo se mantuvo en 7,6%. Asimismo, en agosto el saldo comercial fue el más elevado del año al alcanzar los USD 1.402 M.

Panorama internacional

Durante la semana pasada, la Reserva Federal de Estados Unidos decidió bajar la tasa de interés por primera vez desde diciembre de 2024 y llevarla al rango de 4,00%-4,25%, atendiendo principalmente a una mayor fragilidad en el mercado laboral. En su informe, la FED modificó sus proyecciones de PBI al alza (pasó de 1,4% a 1,6% en 2025), mientras que la inflación se corrigió levemente hacia arriba y el desempleo, marginalmente hacia abajo. Asimismo, se modificaron las proyecciones: se adicionó una nueva baja de tasa para lo que queda del 2025, lo que la ubicaría en el rango de 3,5%-3,75% para fin de año. Finalmente, para 2026 se mantiene la presencia de un solo recorte, marcando cierta cautela respecto al futuro cercano de la economía norteamericana.

RADAR SEMANAL

Datos. En la jornada del lunes saldrán las encuestas de tendencia de negocios de la industria manufacturera, supermercados y autoservicios, y el martes tendremos los datos de consumo por julio. El miércoles saldrá el EMAE de julio, mientras que el jueves tendremos el dato de pobreza del primer semestre del año, estadísticas de turismo internacional (agosto) y el Índice de salarios de INDEC de julio. Por último, el viernes tendremos el resultado por la última licitación del mes (el llamado es el miércoles) y se publicarán los resultados del MULC por agosto.

¿A qué estar atentos? Esta semana monitorearemos la evolución del dólar y las potenciales ventas por parte del BCRA, y sus repercusiones sobre el riesgo país y los mercados financieros. En ese sentido, estaremos atentos a las novedades que provengan de Estados Unidos y al impacto de la baja de las retenciones sobre la oferta de divisas.