Primera semana tras el nuevo esquema cambiario

Concluyó una intensa semana corta que inauguró el cambio en el régimen cambiario, que se recibió positivamente por parte del mercado financiero. Por un lado, la renta variable local trepó +9% en dólares respecto al viernes previo, mientras que los bonos soberanos treparon en torno al 8%. Por otro lado, el riesgo país finalizó en 745 puntos básicos, mostrando una baja de -129 p.b. respecto a la semana previa.

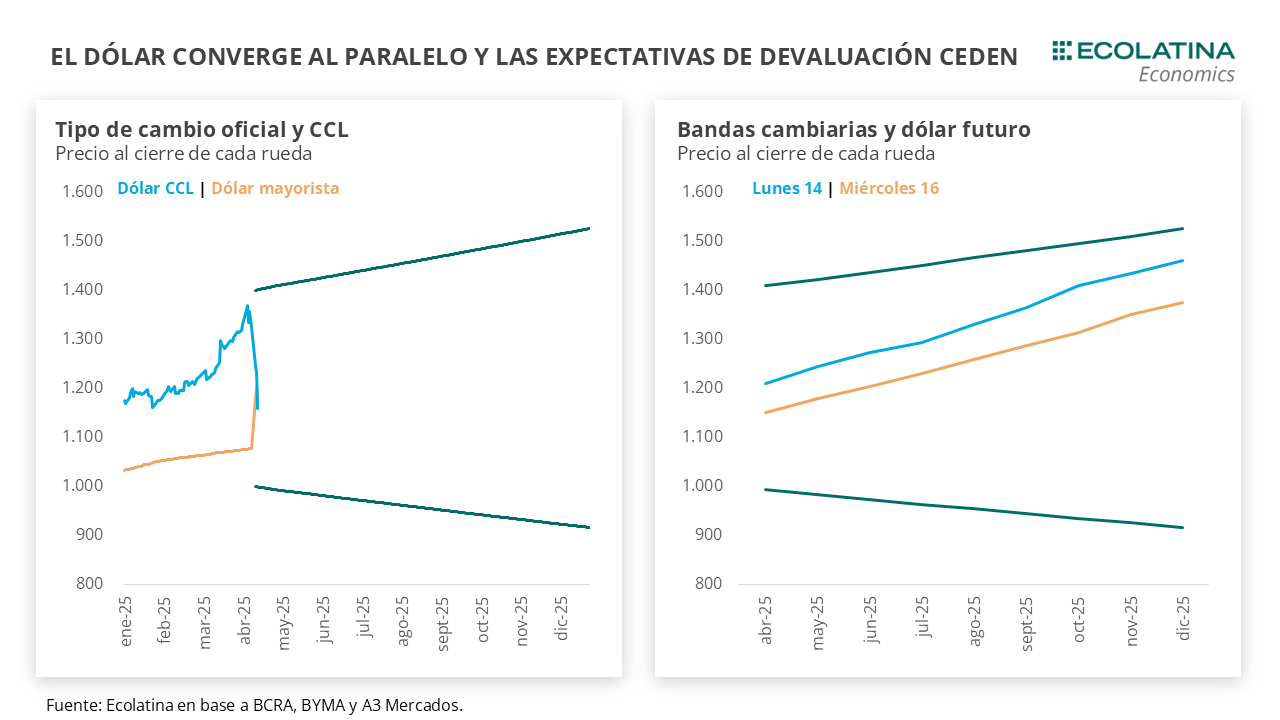

Asimismo, bajó el nuevo esquema de bandas el dólar mayorista y el CCL convergieron a los $1.200 durante las primeras jornadas, con la brecha colapsando al 3%. Sobre la última rueda se reforzó la dinámica bajista debido a la comunicación del BCRA que autorizará a inversores no residentes a acceder al MLC para la repatriación de nuevas inversiones. El acceso al mercado oficial de las inversiones financieras estará supeditado a la previa liquidación de la inversión original y requerirán de un período mínimo de permanencia de seis meses.

Adicionalmente, se detalló que la nueva Serie del BOPREAL (Serie 4) destinada a las deudas comerciales anteriores al 12 de diciembre del 2023, dividendos y servicios de deuda comercial y financiera retenidos con empresas vinculadas, tendrá un plazo de tres años, será nominada en dólares y podrá suscribirse en pesos. Los bonos devengarán una tasa de interés que será pagadera semestralmente, y el capital será repagado en una sola amortización al vencimiento. La primera emisión será por un total de USD 3.000 M.

La normativa que permite el ingreso de no residentes reformuló el carry en USD. La expectativa de un mayor ingreso de capitales al mercado oficial, aumentando potencial y sustancialmente la oferta de divisas sembró la idea de que el tipo de cambio comience a dirigirse a la banda inferior. Como resultado, los contratos de dólar futuro se desplomaron y aumentó el apetito por instrumentos en pesos. Para dimensionar, los contratos de dólar futuro a abril cerraron el viernes en $1.152, reflejando la expectativa de que el dólar oficial seguirá bajando (cerró en la $1.172,83).

En este contexto, el BCRA no intervino en el mercado oficial y el gobierno comenzó a deslizar que la intervención sucederá una vez el tipo de cambio mayorista roce el piso de la banda cambiaria, a pesar de que el acuerdo con el Fondo permite al Central acumular divisas al interior de las bandas.

Por último, el martes llegó el primer desembolso por USD 12.000 M del FMI y el miércoles ingresaron otros USD 1.500 del Banco Mundial, impulsando a las reservas brutas hasta los USD 38.600 M (recordar que el FMI no computa estos desembolsos en su medición de reservas netas).

En otro orden, Finanzas tuvo la primera licitación bajo el nuevo esquema cambiario-monetario. Ante vencimientos por aproximadamente $6,6 bn, Finanzas adjudicó $5 bn (rollover del 75%). Del total adjudicado, predominó la tasa fija de corto plazo que acaparó más del 70%, y en especial la LECAP con vencimiento a mayo (S16Y5), la cual explicó cerca del 45% de lo adjudicado y cortó con una TEM del 3,75% (por encima de los 3,56% TEM del mercado secundario).

Últimos indicadores publicados

Durante la semana anterior el INDEC dio a conocer el dato de comercio exterior de marzo. En este sentido, las exportaciones fueron USD 6.329 M (-2,5% i.a.), mientras que las importaciones se ubicaron en USD 6.006 M (+38,7% i.a.) mostrando un superávit por USD 323 M en el mes de marzo y acumulando un superávit de USD 712 M en los primeros tres meses del año (por debajo del año previo, que había sido de USD 4.337 M a marzo). Cabe destacar que, sin el resultado positivo de la balanza comercial energética, en el mes de marzo el resto de los componentes de la balanza comercial mostraron un déficit por USD 204 M.

Además, se conocieron los datos de precios mayoristas y costos de la construcción de INDEC. Los precios mayoristas treparon 1,5% en marzo, acumulando 4,7% en el año y mostrando una variación de 27,7% i.a. Por su parte, el costo de la construcción trepó 0,3% en el tercer mes del año, acumulando 3,6% y mostrando una variación de 49,3% interanual.

También, se conocieron datos de empleo del sector privado. La cantidad de trabajadores asalariados del sector privado registrado mostró una caída de -0,1% desestacionalizado en enero (-1,3% i.a.).

Por otro lado, publicamos el dato del IPC GBA Ecolatina, que en los primeros quince días de abril (casi previo al salto cambiario) marcó una suba del 3,3% con respecto al mismo periodo del mes pasado. En detalle, Alimentos y bebida se ubicó como el capítulo con la mayor incidencia sobre el nivel general, trepando 4,1% en el período. Los servicios privados tuvieron un incremento de 3,6%, los públicos de 3,0% y los bienes aumentaron 3,3%. En términos de categorías, los precios Estacionales treparon 4,0%, los precios Regulados 3,4% y Core subieron 3,2%.

El indicador adelantado de actividad que se conoció la semana anterior fueron los patentamientos de automóviles, que fueron 32.762 en marzo (+1,5% s.e. y +89,5% i.a.). Por su parte, los patentamientos de moto vehículos crecieron 3,2% mensual y 76,4% i.a. De esta forma, en el primer trimestre del 2025 los patentamientos de autos 0km alcanzaron los 319.800, ubicándose un 75,8% por encima de igual periodo del año anterior.

Por último, el SPN registró en marzo un superávit financiero de $398.909 M, como consecuencia de un resultado primario de $745.339 M, y de un pago de intereses que ascendió a $346.430 M. De este modo, acumula en lo que va del año un resultado financiero positivo de aproximadamente 0,2% del PIB con un superávit primario de aproximadamente 0,5% del PIB. En esta oportunidad, el gasto total moderó el ritmo de crecimiento del primer bimestre avanzando 1,9% i.a real, al tiempo que los ingresos totales crecieron por debajo de la inflación (-0,7% i.a). Respecto a los primeros, el gasto social creció 11% i.a., mientras que los subsidios económicos y el gasto de capital mantuvieron sus caídas en términos reales. Por su parte, las transferencias a provincias, que avanzaron 86% respecto a febrero, evidenciaron un fuerte avance en la comparación interanual por la baja base de comparación de 2024. Los recursos tributarios avanzaron 2,7% i.a. explicado principalmente por la variación de los ingresos correspondientes a Ganancias (+31% i.a.), Aportes y Contribuciones a la Seguridad Social (+28% i.a.), Derechos de Importación (+21,7 i.a.) y Exportación (+16% i.a.).

Internacional

Luego de varios días de elevada volatilidad en los mercados internacionales debido a la escalada arancelaria iniciada por Donald Trump, la semana pasada cerró con mayor estabilidad. El anuncio del gobierno estadounidense de postergar la implementación de los aranceles para la mayoría de los países y una voluntad de acercar las partes con China ha brindado una semana de relativa tranquilidad en los mercados internacionales. Sin embargo, el S&P 500 cerró con una baja semanal de 1,5%, al igual que el Dow Jones y el NASDAQ que cayeron 2,6%. Por su parte, el Banco Central Europeo continuó recortando sus tasas de interés de referencia en 25 puntos básicos, ubicando la tasa de depósitos en 2,25%. Es la séptima reducción consecutiva de tasa de interés y acumula una reducción de 175 puntos básicos desde septiembre de 2023. En consecuencia, Donald Trump acusó a Jerome Powell, presidente de la FED, de bajar las tasas demasiado lento en comparación de otros bancos centrales, profundizando la rispidez entre los líderes norteamericanos.

RADAR SEMANAL

Datos. Hoy el INDEC publicará el dato de capacidad instalada de la industria, mientras que el martes se conocerá el dato de actividad económica de febrero. Por otro lado, el mismo organismo publicará el miércoles los datos de consumo de supermercados, hipermercados y shoppings por febrero. En la jornada del jueves tendrá lugar la segunda licitación del mes del Tesoro (el martes se hace el llamado), mientras que el BCRA publicará el informe de deuda externa privada. Por último, el viernes será el turno del informe del MULC por parte del BCRA y de turismo internacional por parte de INDEC.

¿A qué estar atentos? Seguiremos atentos a la reacción del mercado al nuevo esquema cambiario y al resultado de la licitación del Tesoro de la jornada del jueves, así como las novedades internacionales, con sus derivaciones sobre el riesgo país, precio de commodities y devaluaciones de monedas emergentes.