Panorama cambiario y monetario

La semana mantuvo el statu quo observado en enero. El tipo de cambio se deslizó al alza y el dólar spot cerró hoy $1.447, aumentando 1,0% respecto al cierre del viernes pasado. Por su parte, los dólares alternativos finalizaron mixtos: el dólar minorista subió 0,7% ($1.465) respecto al viernes de la semana anterior, el dólar CCL operado con CEDEARs aumentó levemente 0,1% ($1.489) y, por el contrario, el MEP operado con AL30 cayó 0,3% ($1.465) y el dólar blue bajó 1,0% ($1.470). De esta forma, la brecha promedio finalizó en la zona del 2%.

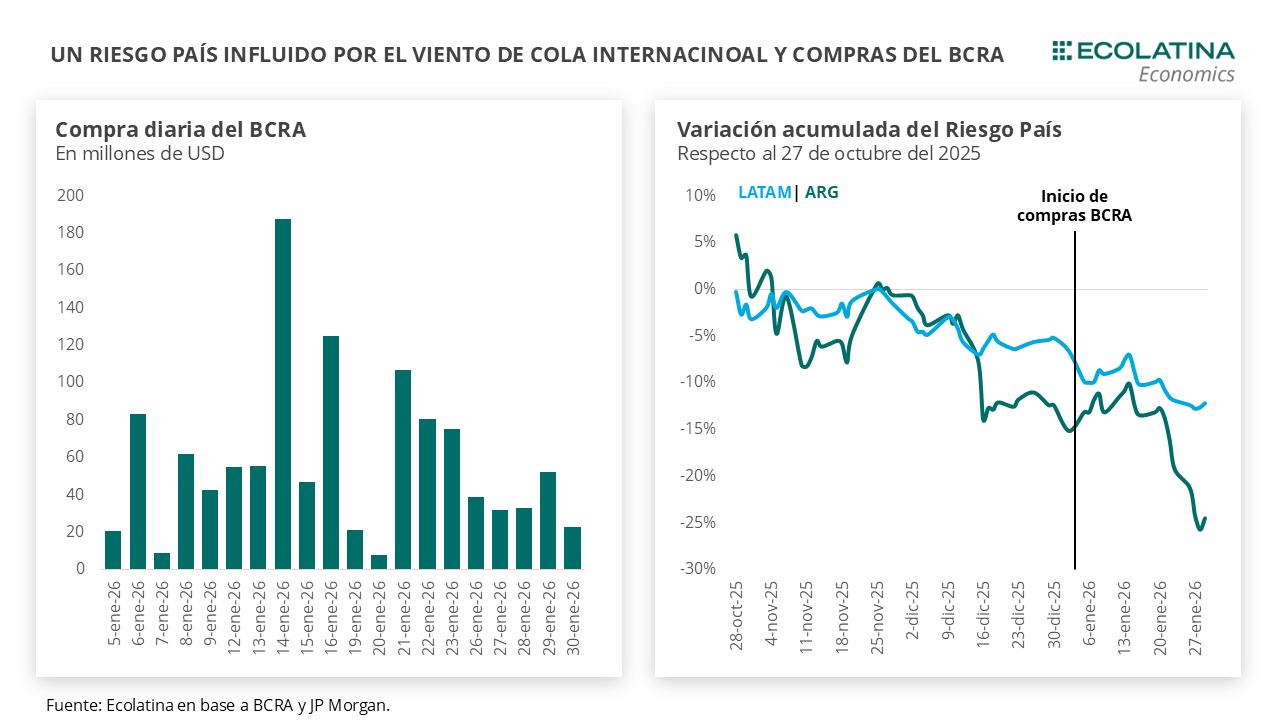

Por su parte, el BCRA sostuvo las compras en el mercado. Durante la semana, la autoridad monetaria acumuló divisas por USD 179 M, sosteniendo de esta forma veinte ruedas consecutivas de compras en el MULC, y sumando USD 1.158 M durante el primer mes del relanzamiento del programa bajo el marco de la Fase de Re-monetización. Como consecuencia, el Riesgo País cayó al nivel más bajo desde el 2018 al romper la barrera de los 500 puntos en la semana. Detrás de esta reducción, se encuentran factores internacionales jugando a favor, con un dólar internacional más débil y un mayor apetito por deuda emergente, que viene reduciendo la prima de riesgo de este segmento y en particular de los países vecinos. No obstante, la sostenida recomposición de reservas del BCRA influyó positivamente en el Riesgo País

Últimos indicadores publicados

Las principales novedades de la semana giraron en torno a la licitación del miércoles, los datos sobre turismo internacional del 2025 y la decisión de tasa de la FED. Frente a vencimientos por aproximadamente $8,3 bn, el Tesoro logró adjudicar $10,34 bn, sobre ofertas totales por $11,17 billones, alcanzando un rollover del 124,2%. Para afrontar estos compromisos, Finanzas presentó un menú diversificado de instrumentos que incluyó LECAPs y BONCAPs a tasa fija, títulos CER, TAMAR y un instrumento dólar linked. En un contexto donde se comenzaba a recomponer la liquidez en pesos del mercado producto de las compras de divisas del BCRA, Finanzas priorizó la absorción (pagando un premio respecto a las tasas del mercado secundario) y robustecer la cuenta en pesos del Tesoro en el BCRA que pasaría de $2,3 bn a $4,3 bn.

Por otro lado, el turismo emisivo alcanzó en 2025 un nuevo máximo, ubicándose 39% por encima de 2024 y 70% por encima de 2023, mientras que el turismo receptivo cerró el año en sentido opuesto, con una caída del 19% interanual y del 34% respecto de 2023. En paralelo, la Universidad Torcuato Di Tella difundió sus índices de expectativas de inflación y de Confianza en el Gobierno. Según el relevamiento, la inflación esperada para los próximos 12 meses se ubicó en 31,5%, 2,5 p.p. por debajo de diciembre, con descensos generalizados a nivel nacional. A su vez, el Índice de Confianza en el Gobierno cayó en enero a 2,4 puntos (-2,8% mensual y -0,8% interanual), aunque se mantiene por encima de los niveles registrados en enero de 2018 y 2022. La baja mensual se observó en los cinco componentes del indicador.

Por último, el Gobierno anunció un nuevo esquema de retenciones al petróleo atado al precio del Brent: se eliminan con valores de hasta USD 65, se fija una alícuota del 8% por encima de USD 80 y se aplican tasas móviles en el rango intermedio, buscando mejorar la competitividad del sector.

Panorama Internacional

En la reunión de política monetaria llevada a cabo en el día de ayer, la Reserva Federal de Estados Unidos mantuvo inalterada la tasa en el rango de 3,50% – 3,75%, interrumpiendo una racha de tres reuniones consecutivas con recortes. Esta decisión no implicó ninguna sorpresa para el mercado, que ya preveía que esta decisión era la más probable a tomar por el comité. En el wording del informe, la autoridad monetaria continuó indicando que la inflación se mantiene elevada, pero destacó cierta estabilidad en el mercado laboral. Para Argentina, la interrupción del ciclo de baja de tasas es una noticia adversa en torno a continuar con la reducción del riesgo país.

RADAR SEMANAL

Datos. Durante la semana, el Ministerio de Economía publicará el lunes la recaudación de enero, el martes INDEC publicará el Índices de precios y cantidades del comercio exterior del 4to. trimestre de 2025, mientras que el miércoles saldrán los microdatos de la Encuesta Permanente de Hogares. Por su parte, el viernes INDEC publicará el IPI manufacturero y el Indicador Sintético de la Actividad de la Construcción (ISAC) correspondientes a diciembre.

¿A qué estar atentos? En la semana estaremos atentos al resultado fiscal de enero y al IPI manufacturero, que ya acumula tres meses de caída. Por otra parte, seguiremos de cerca la compra de divisas por parte del BCRA, la evolución del dólar y el riesgo país.