Panorama cambiario y monetario

La primera semana completa de 2026 estuvo cargada de novedades en el plano cambiario-monetario. El tipo de cambio spot finalizó en $1.465, ubicándose 0,7% por debajo de la cotización del viernes anterior y 5,0% por debajo del techo de la banda. Por otro lado, el BCRA acumuló compras por USD 218 M en el mercado y las Reservas Brutas finalizaron en el orden de los USD 44.400 M. Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 0,1% ($1.483) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 1,0% ($1.486), el CCL operado con CEDEARs descendió 1,1% ($1.525) y el dólar blue se deslizó -1,6% ($1.505). De esta forma, la brecha promedio finalizó en la zona del 3%.

Detrás del comportamiento del dólar oficial, se encontró el inició de la recomposición de reservas del BCRA, tal cual estaba pautado en la nueva Fase de Re-monetización. Luego de no intervenir durante el inicio formal de la Fase durante el pasado 2-ene, la autoridad monetaria inició la semana con compras en el mercado por USD 21 M (tras ocho meses) y acumuló USD 218 M en la semana. En este marco, se dio el pago de deuda soberana por USD 4.300 M y la constitución de un REPO. El BCRA constituyó un REPO con bancos privados durante la semana por USD 3.000 M (sobre ofertas por USD 4.400 M) con BONARES 2035 y 2038 como colateral, con un plazo de vencimiento de 372 días, y una tasa convalidada SOFR más un spread promedio de 400 puntos básicos, lo que equivale a una tasa del 7,4% anual en USD.

Últimos indicadores publicados

Durante la primera semana de enero, además de las novedades en el plano cambiario-monetario, las noticias giraron en torno a las expectativas sobre las principales variables económicas relevadas por el BCRA y el dato de IPI manufacturero e ISAC. El BCRA publicó el Relevamiento de Expectativas del Mercado (REM) de diciembre, que incorpora los anuncios de la nueva Fase de Re-monetización. La mediana de las expectativas de inflación para diciembre se ubicó en 2,3% (+0,2 p.p.), y para 2026 en 20,1% (+0,5 p.p.). El tipo de cambio esperado para diciembre de 2026 se ajustó al alza a $1.753 (+$32,5). En tanto, la proyección de crecimiento del PIB para 2026 se mantuvo prácticamente estable en 3,5% (+0,1 p.p.).

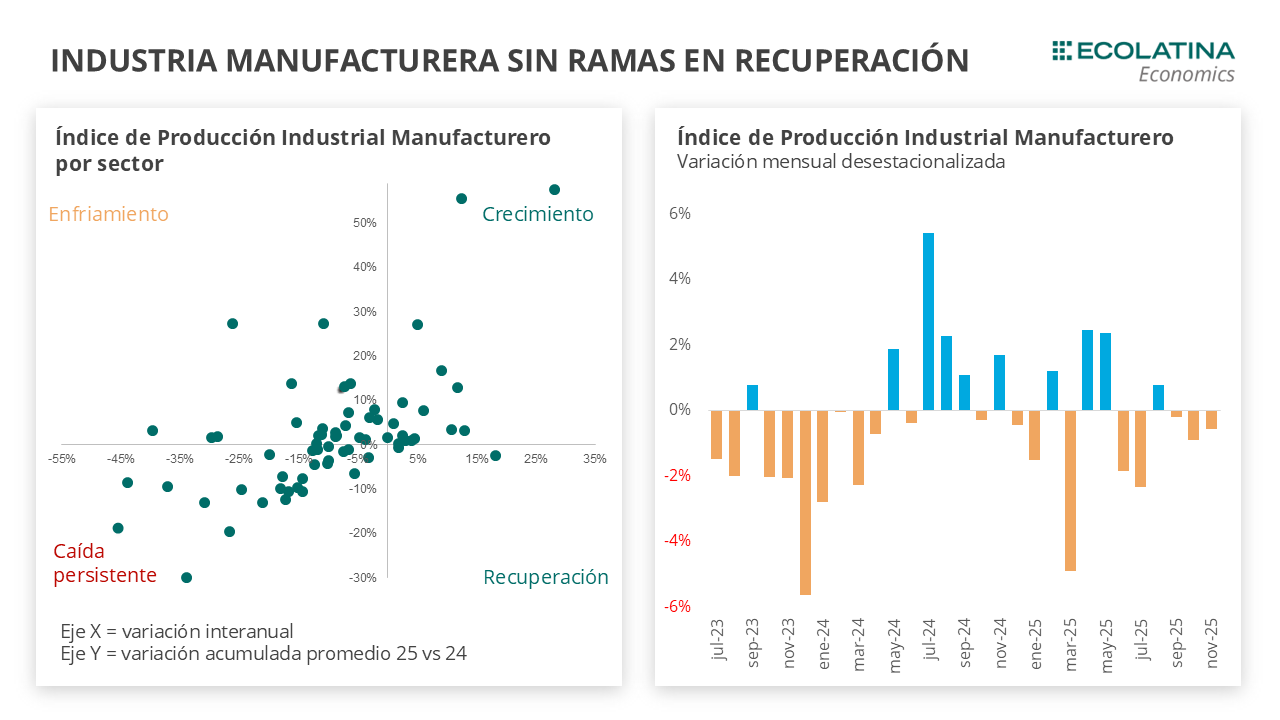

Por otro lado, noviembre fue un mes negativo para la industria y la construcción. El Índice de Producción Industrial Manufacturero (IPI manufacturero) registró en noviembre una caída mensual desestacionalizada de 0,6% (-8,7% i.a.), acumulando tres meses consecutivos de bajas. Con el dato de noviembre, la industria alcanzó un nuevo mínimo, ubicándose en el nivel más bajo desde la recuperación iniciada a mediados de 2024. Al interior, todos los sectores excepto Refinación del petróleo (+6,3% i.a.) presentaron caídas interanuales: Alimentos y bebidas (-7,8%), Vehículos automotores, carrocerías, remolques y autopartes (-23,0%), Maquinaria y equipo (-17,9%) y Prendas de vestir, cuero y calzado (-17,6%), según el orden de incidencia en el índice general. Por su parte, el Indicador Sintético de la Actividad de la Construcción (ISAC) cayó 4,1% en noviembre (-4,7% i.a.), tras haber retrocedido 0,7% en octubre, y acumula un alza del 6,6% respecto al mismo lapso de 2024.

Por último, durante la semana pasada, Finanzas lanzó una licitación fuera de calendario. La Secretaría de Finanzas adjudicó $3,42 billones vinculada a la letra dólar-linked D16E6, equivalente al 64% del VNO en circulación. En detalle, se rescataron USD 2.338 millones de la D16E6 y se adjudicaron USD 2.356 millones de VNO de la D30E6. De este modo, la operación permitió postergar vencimientos por aproximadamente $3,4 billones y los vencimientos previstos para la primera licitación del año (14/1) ascienden a $9,5 billones. Así, el Tesoro activó un nuevo mecanismo de reinversión directa en instrumentos vinculados al tipo de cambio, orientado a reducir el riesgo de descalce entre vencimientos y licitaciones.

Panorama Internacional

En Estados Unidos, la tasa de desempleo se ubicó en 4,4% en el último mes del año, con una baja de 0,1 puntos porcentuales respecto al mes previo y por debajo de lo esperado por el mercado. De este modo, el mercado laboral se mantuvo en un escenario de relativa estabilidad. Por fuera de los datos, lo importante sucedió en la jornada de ayer, cuando Jerome Powell (Presidente de la FED) realizó una comunicación mediante los canales oficiales de la Reserva Federal para comentar que fue citado por el Departamento de Justicia en la causa relacionada a la renovación de la sede del organismo que dirige. Más allá de la causa, la lectura del Presidente de la FED (y del mercado) es una nueva escalada a la presión que sufre el organismo monetario por parte del Ejecutivo, que insta a que reduzca la tasa de interés y relaje las condiciones monetarias. Tras las noticias, el dólar se debilitó a nivel global iniciando la jornada de hoy con una caída del 0,4% diario.

Por otro lado, tras 25 años de negociaciones se aprobó el acuerdo entre la Unión Europea y el Mercosur. El acuerdo establece la eliminación progresiva de aranceles sobre el 91% de las exportaciones de ambos bloques, con períodos de transición de hasta 15 años para productos sensibles. Esto permitirá un mayor alcance a los productos agrícolas provenientes de los países miembro del Mercosur, y mejor acceso a los bienes industriales producidos en la Unión Europea. Sin embargo, el acuerdo no entrará inmediatamente en vigor, sino que debe aprobarse en la Eurocámara en las próximas semanas.

RADAR SEMANAL

Datos. Durante la semana, el INDEC publicará el martes el Índice de Precios al Consumidor (IPC) de diciembre, junto a las Canastas Básica y Alimentaria. El miércoles dará a conocer la Utilización de la Capacidad Instalada de la industria de noviembre, y el índice de patentamientos de automóviles del cuarto trimestre. Por último, el miércoles Finanzas tendrá la primera licitación del año (el llamado es hoy).

¿A qué estar atentos? La clave de la semana estará en la primera licitación del año de Finanzas, que se presentará como una oportunidad para inyectar liquidez y suavizar la volatilidad que viene presentando la tasa de interés en pesos. Asimismo, seguiremos de cerca el comportamiento del BCRA en el mercado de cambios y la evolución del Riesgo País.