Panorama cambiario y monetario

La primera semana de julio finalizó con el dólar oficial al alza. En detalle, el dólar mayorista que publica el BCRA se situó por encima del centro de la banda cambiaria ($1.206) al trepar 4,2% respecto al viernes anterior y finalizar la semana en $1.240. En la misma línea, los dólares paralelos también finalizaron con subas: el dólar minorista subió 4,6% ($1.260) respecto al viernes de la semana anterior, el dólar MEP trepó 4,2% ($1.245), el dólar CCL medido en CEDEARs un 3,7% ($1.247) y el blue 1,7% ($1.230).

Además, las Reservas Brutas del BCRA finalizaron en USD 41.739 M, lo que situaría a las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG cerca de los +USD 800 M (+USD 8.800 M sin descontar aquellos ítems). Por último, el Riesgo País finalizó la semana en 679 (-2 p.b. respecto al viernes anterior).

Por otro lado, la liquidación del sector agropecuario totalizó USD 3.706 M en junio y supera los USD 15.000 M en lo que va del año, según informo CIARA-CEC. Asimismo, el ingreso de divisas se aceleró hasta los USD 1.061 M en los primeros tres días hábiles de julio, casi la mitad de los ingresos que se produjeron en abril. En este marco, El Tesoro podría estar demandando divisas en el MULC: entre el 26 y 27 de junio los depósitos en dólares en el BCRA registraron un aumento neto por poco más de USD 100 M sin una contrapartida clara de OOII.

Últimos indicadores publicados

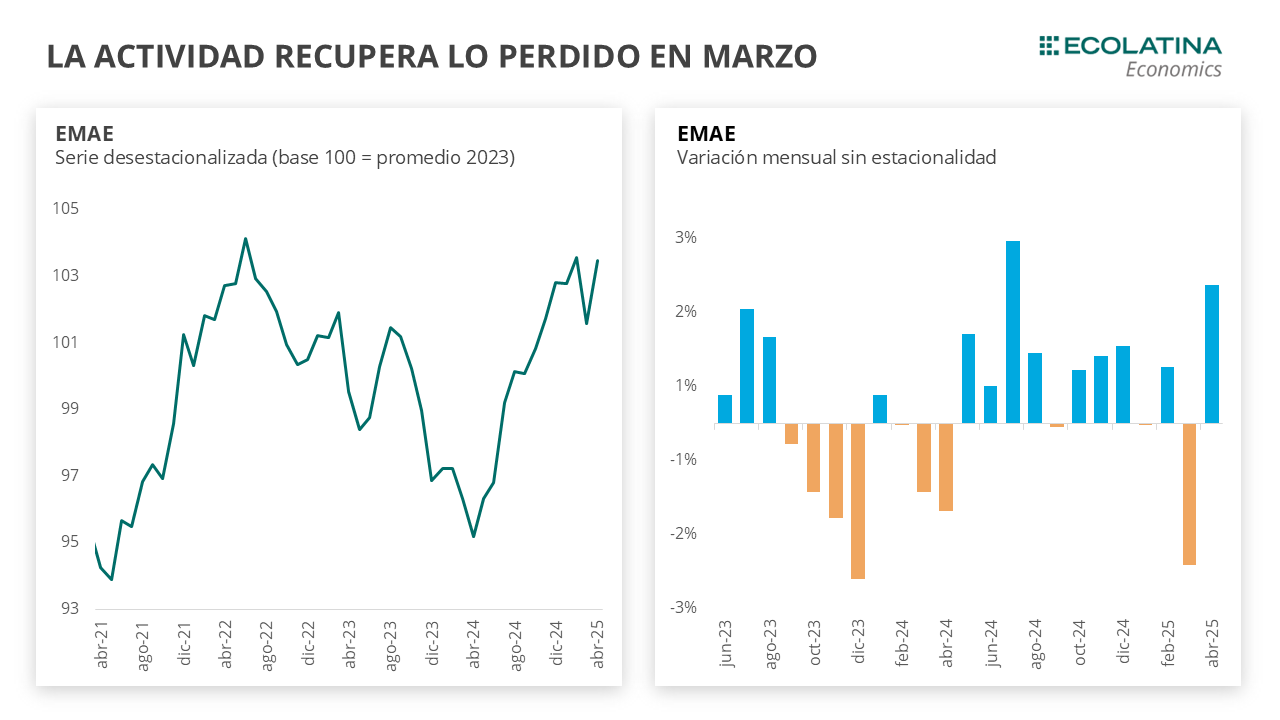

Durante la semana anterior el INDEC dio a conocer el dato de actividad económica de abril. El Estimador Mensual de la Actividad Económica (EMAE) subió 1,9% mensual (+7,7% i.a.), recuperando el terreno perdido durante marzo (-1,9%) cuando la actividad se vio afectada por la incertidumbre previa al cambio de régimen cambiario. De esta forma, el acumulado del primer cuatrimestre muestra un crecimiento del 6,6% interanual. A nivel sectorial, abril mostró un desempeño generalizado: trece de los quince sectores relevados presentaron subas mensuales en la serie desestacionalizada, destacándose Construcción (+5,1%) y el sector Agropecuario (+4,3%).

Por otro lado, la recaudación de junio se ubicó entre las más bajas. En detalle, la recaudación tributaria alcanzó en junio los $16,2 billones y registró un crecimiento real de 2,1% i.a. revirtiendo parcialmente la caída de mayo. Aun así, los ingresos tributarios se mantienen en niveles históricamente bajos: excluyendo los registros atípicos de junio de 2020 y 2024, se trata del peor desempeño para un mes de junio desde 2009.

Además, la Universidad Torcuato Di Tella publicó el Índice de Confianza en el Gobierno, que mostró una caída en junio. El Índice cayó 4,6% mensual en junio (-5,1% i.a.). No obstante, el índice se ubicó 2,6% por encima al de la medición de junio 2017 durante el gobierno de Mauricio Macri y 37,1% mayor al de la medición de junio 2021 durante la gestión de Alberto Fernández.

Por otro lado, el IPC GBA Ecolatina mostró una desaceleración en junio. En detalle, el Nivel General registró una suba mensual de 1,8%, desacelerando 0,2 p.p. respecto al dato de mayo. De esta manera, el índice acumuló 15,8% en el primer semestre del año y la inflación interanual se ubicó en 41,4%. Al interior, el capítulo de Alimentos y bebidas mostró una variación de 1,2%, donde destacó la caída de frutas. Por otro lado, Educación y Equipamiento y mantenimiento fueron los capítulos con mayor variación (5,5% y 3,7%, respectivamente). En cuanto a las categorías, los precios Estacionales cayeron -0,5%, los precios Regulados avanzaron 2,5% y la inflación Núcleo subió 2,0%.

Panorama internacional

En el plano internacional, se publicaron datos de empleo en Estados Unidos: la tasa de desempleo fue de 4,1% (-0,1 p.p. respeto a la del mes anterior), por debajo de lo esperado por el mercado, debido a una sólida creación de empleo no agrícola de 147 mil puestos de trabajo. Asimismo, el JOLTS también brindó buenas noticias: en mayo anotó un nuevo crecimiento intermensual de 5,1%, alcanzando su valor máximo desde noviembre de 2024. Tras los datos positivos del mercado laboral, no tardó en sentirse el impacto en las tasas del Tesoro estadounidense. Antes de la publicación, la curva de rendimientos anticipaba tres recortes de tasas para lo que resta del año y ahora ese número se redujo a dos, arrojando una visión más hawkish del mercado.

RADAR SEMANAL

Datos. En la jornada de hoy se conocerá un nuevo resultado de la licitación del Tesoro y el BCRA publicará el informe monetario mensual, útil para ver la evolución de los agregados monetarios en general y del crédito en particular. El martes será el turno del INDEC, que publicará datos de la industria y construcción correspondientes a mayo.

¿A qué estar atentos? En la jornada de hoy, estaremos atentos al resultado de la licitación del Tesoro, que a pesar de enfrentar vencimientos reducidos será importante ver las señales de tasas y la demanda por instrumentos dólar linked en un contexto de dólar al alza. Asimismo, a partir del jueves el BCRA deja de renovar las LEFI, por lo que seguiremos de cerca hacia dónde dirigen esa liquidez los bancos. En el plano internacional, puede haber novedades vinculadas a los aranceles dado que se aproxima la fecha del fin de la pausa arancelaria.