¿Qué pasó con la recaudación en 2024?

La recaudación tributaria mostró una marcada caída real del 6% en 2024 pese a la ampliación transitoria de algunos impuestos (Impuesto PAIS) y la aparición de ciertos recursos extraordinarios (blanqueo, moratoria, ganancias bancarias, etc.). No obstante, dado el fuerte impacto que tuvieron las correcciones de los desequilibrios macroeconómicos en el nivel de actividad, la reducción del PIB contribuyó con una expansión de la presión tributaria nacional pese a la caída real de la recaudación (habría alcanzado el 22,8% del PIB en 2024, +0,3 p.p. por encima de 2023).

Al interior, mientras la participación de los impuestos en los ingresos tributarios se mantuvo en línea con los valores de 2023 (representando el 16,1% del producto), los ingresos vinculados a la Seguridad Social y los aportes del Comercio Exterior incrementaron su participación en 0,1 p.p y 0,2 p.p del PIB, respectivamente.

¿Qué ocurrió al interior de la recaudación?

Desde el inicio de la gestión, las políticas implementadas por el Gobierno Nacional han ocasionado una contracción en la actividad con efecto directo en los recursos tributarios. En este contexto, los ingresos provenientes del Comercio Exterior, el aporte del Impuesto PAIS, los recursos derivados de la Ley Bases y otros aportes extraordinarios (Ganancias en mayo, Bienes Personales en septiembre) fueron claves para dar sostén a una recaudación condicionada por el contexto recesivo.

El Comercio Exterior, que en 2023 representaba 1,5% del producto, pasó a representar el año pasado un 1,7% como consecuencia de un incremento interanual de 12% en términos reales. En detalle, mientras los derechos de importación cayeron 10% i.a, los derechos de exportación se incrementaron 32% i.a por encima de la inflación, lo cual se ve explicado por una mejora en la producción agrícola (recordemos que la cosecha 2023 había sido afectada por la sequía). Sin embargo lo recaudado por exportaciones agrícolas encontró un límite con la caída en el precio de los commodities.

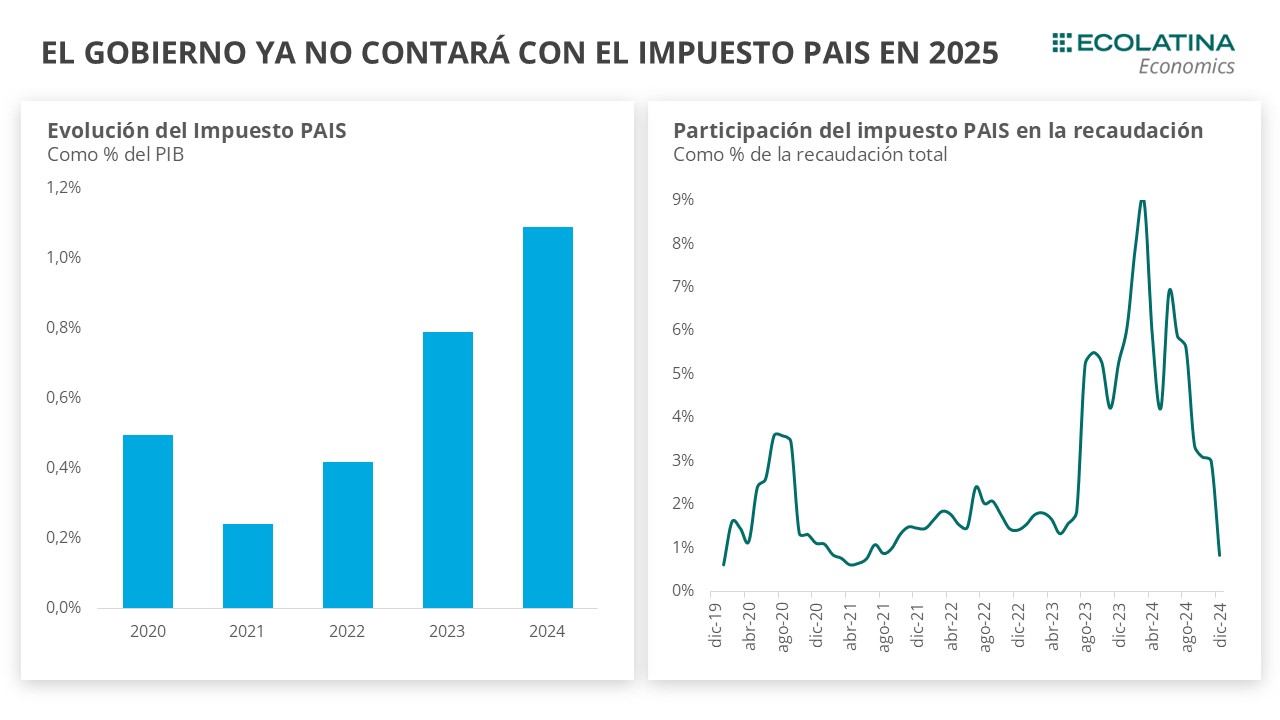

Por su parte, el Impuesto PAIS, establecido en diciembre 2019 y recientemente caducado, fue uno de los pilares de la recaudación durante los primeros meses del año (con un crecimiento real de 56% i,a.). Tal fue el avance de este impuesto que se consagró como la fuente de recaudación que más creció en términos del producto (pasó de ser el 0,8% del PIB en 2023 al 1,1% en 2024). La particularidad de este tributo es que, al no formar parte de la masa coparticipable, dejó a las provincias fuera del reparto perjudicando sus finanzas.

Sin embargo, el aporte del Impuesto PAIS no fue el mismo a lo largo del año. Al inicio de la gestión, el gobierno incrementó la alícuota del impuesto, lo cual se sumó a los ingresos asociados a las sucesivas licitaciones de BOPREAL llevadas a cabo por el BCRA. En los últimos meses, el gobierno redujo la alícuota y el tributo acumuló cinco meses de caídas interanuales consecutivas. En este contexto, fue clave la sanción de la Ley Bases con el Paquete Fiscal, que permitió mediante el Blanqueo, la Moratoria y el Adelanto de Bienes Personales sostener la recaudación.

En números, mediante la sanción de la Ley Bases el fisco logró recaudar en el último cuatrimestre un 0,3% del PIB mediante el Blanqueo ($ 394.392 millones) y la Moratoria ($ 1.389.036 millones). Además, el REIBP (Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales) permitió a los contribuyentes adelantar el pago del impuesto sobre los activos exteriorizados generando un incremento de lo recaudado en septiembre de (+453% real i.a). En otro orden, el impuesto a los Combustibles, que venía disminuyendo desde diciembre 2021, registró en el año una mejora real de 34% i.a, impulsada por las sucesivas actualizaciones que se hicieron en el tributo. De este modo lo recaudado alcanza a ser un 0,4% del PIB (+0,1p.p respecto a 2023).

En contraste, existieron ciertas fuentes de recaudación que se contrajeron en 2024 producto de la recesión. En esta línea, el IVA, que aporta un tercio de los recursos, paso de representar el 7,8% del PIB en 2023 a representar 7,6% en 2024, con una caída real de 9% i.a. A su interior, tanto el IVA vinculado al consumo interno como el IVA aduanero registraron caídas reales de 9% y 8% respectivamente. No obstante, el IVA DGI mostró en el último trimestre una mejora en su recaudación luego de diez meses de caídas reales consecutivas.

Por su parte, el impuesto a las Ganancias que explicó casi la mitad de la caída en la recaudación (-0,1% del PIB) evidenció una dinámica oscilante a lo largo del año. Como consecuencia de las modificaciones en el mínimo no imponible realizadas en el último trimestre de 2023, el impuesto comenzó el año profundizando la tendencia a la baja con caídas interanuales promedio de 38%. Este comportamiento se vio interrumpido en mayo por la extraordinaria ganancia que obtuvieron las sociedades a partir de la devaluación de diciembre, dada la tenencia de activos dolarizados. En la segunda parte del año, con la aprobación del Paquete Fiscal de la Ley Bases, el gobierno recompuso la cuarta categoría y el último bimestre lo recaudado creció en términos reales. De esta manera, los ingresos reales provenientes del impuesto a las ganancias se redujeron 10% i.a en 2024.

Similar fue la situación en los ingresos de Seguridad Social. Luego de la devaluación de diciembre que derivó en un salto inflacionario, los salarios se vieron perjudicados y las contribuciones a la seguridad social se desplomaron en los primeros meses del año. A medida que la tasa de inflación comprimió, la recuperación de los salarios reales, acompañada de un empleo que no se vio afectado significativamente por la caída en la actividad, incidió favorablemente en los ingresos provenientes de la seguridad social, que cerraron el año representando un 22% del producto (al igual que en 2023).

A la par de los ingresos vinculados al nivel de actividad, el Impuesto a los Créditos y Débitos Bancarios sufrió una contracción interanual de 7% en términos reales. No obstante, su participación en el producto no se vio afectada. Por último, pese al excepcional septiembre, Bienes Personales acumuló sucesivas caídas reales a lo largo del año. Con todo, el tributo cerró el 2024 recaudando en términos reales un 32% menos que en 2023.

¿Cómo fue el reparto con las provincias?

El programa fiscal llevado a cabo por el Gobierno Nacional condicionó el manejo de las cuentas subnacionales. Las provincias vieron resentidos sus recursos por dos vías. Por un lado, la caída en el nivel de actividad redujo la masa coparticipable y por el otro, el truncamiento de las transferencias no automáticas.

Indagando en los recursos coparticipables que se destinan a las Provincias y los que quedan para la Nación, se observa que los primeros tuvieron una caída real interanual de 10%, mientras que los segundos se contrajeron un 4%. Esto se explica porque los impuestos con mayor contracción fueron aquellos que son coparticipables (Ganancias, IVA, Bienes Personales). Por el contrario, las provincias no recibieron ingresos por los impuestos que mejor performance tuvieron durante 2024 (Derechos de exportación, Impuesto PAIS).

La dinámica de los Recursos de Origen Nacional (RON) no fue homogénea a lo largo de 2024. En los primeros diez meses del año sufrieron caídas reales consecutivas (con excepción de mayo por el aporte extraordinario de ganancias ya mencionado) pero que fueron desacelerando. Sin embargo, en el último bimestre los RON crecieron por encima de la inflación traccionados por los ingresos provenientes de la Ley Bases.

¿Qué esperamos para 2025?

El reordenamiento de las cuentas públicas durante 2024 se basó en un marcado recorte sobre el gasto público acompañado de una caída en los ingresos, principalmente en los vinculados al nivel de actividad. En este marco, fue clave para los ingresos tributarios el aporte del comercio exterior, del impuesto PAIS y otros aportes excepcionales como lo fueron el ingreso extraordinario por Ganancias en mayo y Bienes personales en septiembre.

De cara a 2025, la estrategia fiscal del gobierno encontrará mayores limitantes en la recaudación, ya que no contará con todos los ingresos antes mencionados. Por esta razón, lo que ocurra con los ingresos tributarios dependerá en parte del comercio exterior y de la velocidad de recuperación de la economía.