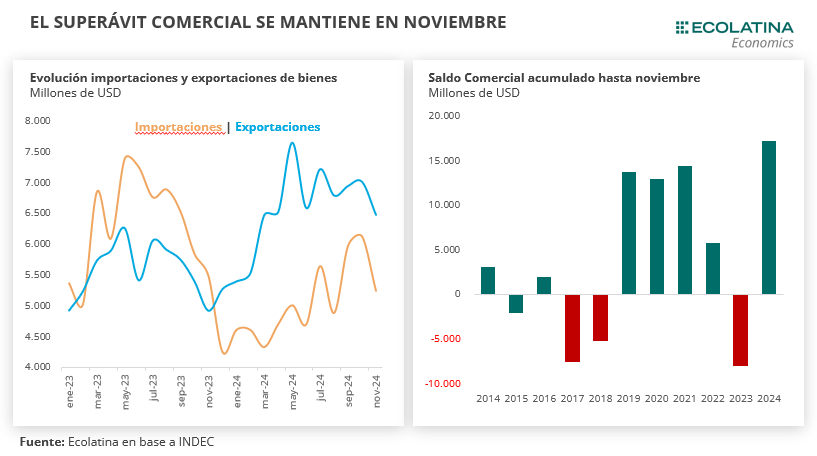

El saldo comercial alcanzó USD 1.234 M en noviembre, acumulando un superávit de USD 17.189 M hasta el décimo mes del año, lo cual sigue representando niveles récord en la serie.

Las importaciones mostraron un nivel de USD 5.245 M en el mes, lo cual representó una caída de -4,3% i.a., volviendo a la cifra negativa luego del crecimiento interanual de las compras externas observado en octubre por primera vez en 20 meses. Por otro lado, las exportaciones fueron USD 6.479 M (+31,6% i.a.), acumulando USD 72.633 M hasta noviembre (+18,1% i.a.). Al igual que en los meses anteriores, los precios jugaron en contra (-2,8% i.a), pero el efecto fue más que compensado por un repunte en las cantidades (+35,5% i.a. en noviembre).

De cara a 2025, estimamos que producto de una cosecha promedio, la mejora en la balanza energética y ciertos sectores exportadores con dinamismo (como el minero), se podría mantener el superávit comercial, aunque en menor magnitud que en 2024. La reducción del saldo se explicaría por una recuperación más pronunciada de las importaciones, en línea al crecimiento de la actividad económica y la flexibilización de las restricciones a importar.

El saldo comercial alcanzó USD 1.234 M en noviembre, acumulando un superávit de USD 17.189 M hasta el décimo mes del año, lo cual sigue representando niveles récord en la serie.

Las importaciones mostraron un nivel de USD 5.245 M en el onceavo mes del año, lo cual representó una caída de -4,3% i.a., volviendo a la cifra negativa luego del crecimiento interanual de las compras externas observado en octubre por primera vez en 20 meses. Además, mostraron una nueva caída desestacionalizada en el mes (-3,4% en noviembre), acumulando dos meses consecutivos de caídas (en octubre la contracción había sido de -1,0%) tras el importante salto mensual de septiembre (+31,1%).

En la misma línea, la caída en las importaciones se explicó más por los precios (-3,9% i.a.) que por las cantidades (-0,2% i.a.). De esta manera, las importaciones acumularon USD 55.444 M hasta noviembre, una cifra -20,2% i.a. más baja al acumulado del mismo periodo del año anterior.

Detrás de esta nueva contracción en las importaciones, el factor más relevante que pudo haber influido es la eliminación total de la percepción del Impuesto PAÍS a partir del próximo lunes, que otorga el incentivo a postergar importaciones. En este sentido, en el mes de septiembre se observó la mejora mensual más pronunciada del último periodo (incluso más alta que la recuperación post-pandemia), donde pudo estar explicado por la postergación de compras externas hasta la reducción del alícuota en el noveno mes del año. En este sentido, prevemos que en noviembre haya sucedido algo similar: la perspectiva de la eliminación total del impuesto en el mes de diciembre pudo generar un incentivo a postergar compras a ese mes, lo cual generaría que el último mes del año se observe una nueva recuperación mensual de las importaciones (aunque en considerable menor magnitud).

Además, cabe destacar que el precio del flete se ubicó en niveles máximos de los últimos meses. En noviembre alcanzó USD 132,5 por tonelada, ubicándose 26,9% i.a. por encima del mismo mes del 2023.

Al interior de las importaciones se observó un desempeño disímil. Por un lado, los Bienes de capital (USD 937 M, +10,0% i.a.), Bienes de consumo (USD 740 M, +11,1% i.a.) y Vehículos automotores (USD 303 M, +393,5% i.a.) mostraron un crecimiento en el mes, dejando en evidencia de que las compras externas fueron impulsadas por bienes finales. A contramano, Bienes intermedios (USD 1.865 M, -13,4% i.a.) y Piezas y accesorios (USD 1.243 M, -5,3% i.a.) exhibieron caídas, dos rubros estrechamente vinculados a la producción, que pudieron estar influenciados por la expectativa de reducción del Impuesto PAÍS.

Por otro lado, las exportaciones fueron USD 6.479 M en el mes (+31,6% i.a.), acumulando USD 72.633 M hasta noviembre (+18,1% i.a.). Al igual que en los meses anteriores, los precios jugaron en contra (-2,8% i.a), pero el efecto fue más que compensado por un repunte en las cantidades (+35,5% i.a. en noviembre). Por su parte, en términos desestacionalizados mostraron un avance de 0,8% en el mes.

Todos los grandes rubros de las ventas externas tuvieron subas interanuales en el mes. Los rubros con el crecimiento más grande fue Productos Primarios (USD 1.079 M, +56,9% i.a.) y Manufacturas de origen agropecuario (USD 2.738 M, +55,1% i.a.). Luego, le siguió Manufacturas de Origen Industrial (MOI) con un saldo de USD 2.021 M (+15,0% i.a.).

Nuevo superávit comercial energético

La balanza comercial energética tuvo un nuevo superávit en noviembre: las exportaciones fueron USD 641 M y las importaciones alcanzaron USD 128 M, dando lugar a un saldo comercial fue de USD 513 M en el mes. De esta manera, la balanza acumuló USD 4.980 M hasta el onceavo mes del año: las exportaciones treparon a USD 8.542 M, mientras que las importaciones fueron de USD 3.562 M.

¿Qué esperamos en el último mes del año?

Para el último mes del año estimamos que se mantendrá el superávit comercial, para alcanzar un superávit en torno a los USD 18.000 M, récord de al menos las últimas tres décadas.

Los factores que incentivan a las importaciones seguirán presentes (apreciación del tipo de cambio real, leve recuperación de la actividad económica y reducción del Impuesto PAÍS). Respecto a las exportaciones, el efecto cantidades es el que seguirá generando un buen desempeño de las ventas externas en el cierre del año.

De cara a 2025, estimamos que producto de una cosecha promedio, la mejora en la balanza energética y ciertos sectores exportadores con dinamismo (como el minero), se podría mantener el superávit comercial devengado, aunque en menor magnitud que en 2024. La reducción del saldo se explicaría por una recuperación más pronunciada de las importaciones, en línea al crecimiento de la actividad económica, incremento de los ingresos en dólares, en un contexto de flexibilización de las restricciones a importar.