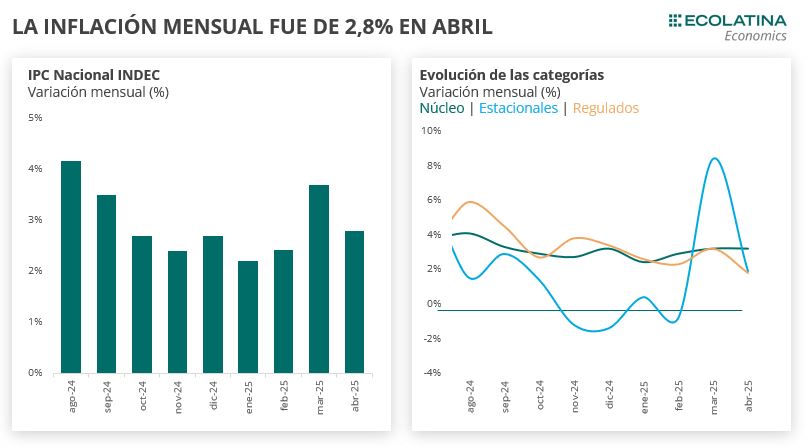

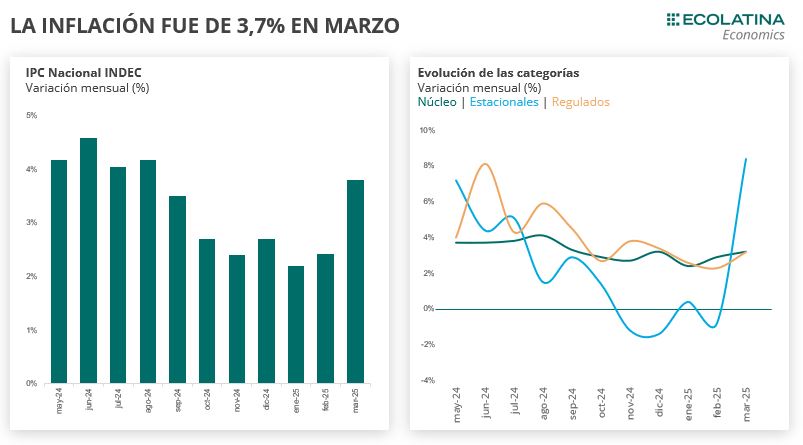

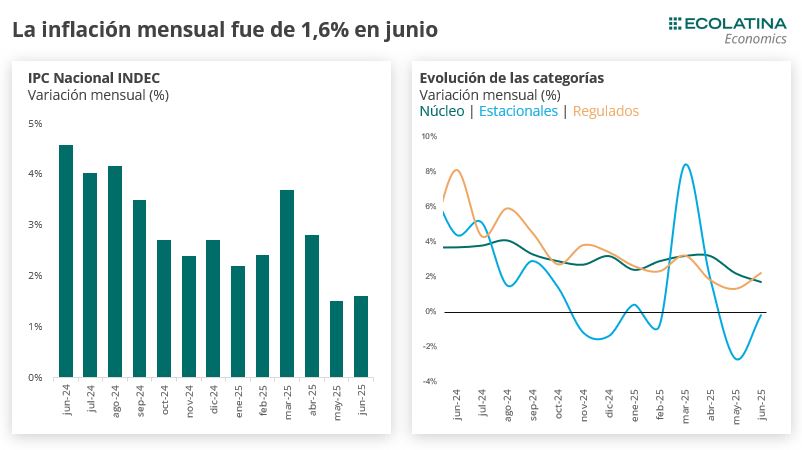

El IPC Nacional de INDEC subió 1,6% mensual en junio, acelerando 0,1 p.p. respecto al dato de mayo. De esta manera, se ubicó 0,3 p.p. por debajo de la mediana de las expectativas del mercado, que estimaba 1,9% para el mes. Así, la inflación acumulada fue de 15,1% en el primer semestre del año y la variación interanual se ubicó en 39,4% i.a., representando la variación más baja desde enero de 2021.

En cuanto a las categorías, el IPC Regulados trepó 2,2%, representando la categoría con mayor evolución en el mes (acelerándose 0,9 p.p. respecto al mes anterior). Al interior, destacó la aceleración de combustibles (tras haber caído en mayo), educación y tabaco. Por otro lado, la inflación Núcleo trepó 1,7% en el mes, desacelerándose 0,5 p.p. respecto al dato del mes pasado. Por último, el IPC Estacionales cayó -0,2% en junio (con una caída menor de 2,5 p.p. respecto a la contracción de mayo), ayudado por la reducción de frutas (-1%) y verduras (-5%) a nivel nacional y por la desaceleración de prendas de vestir y calzado.

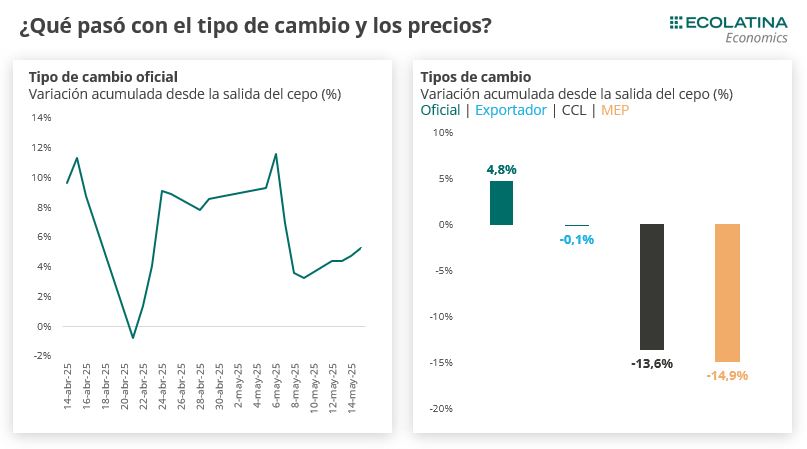

El alza del dólar de las primeras dos semanas del julio trae la incógnita de si complicará el sendero de desinflación del corto plazo. En detalle, el dólar minorista acumuló una suba de 6,0% hasta el 14 de julio. En este sentido, será clave seguir de cerca cómo evolucionará en lo que resta del mes y qué impacto tendrá sobre las expectativas del mercado.

El IPC Nacional de INDEC subió 1,6% mensual en junio, acelerándose 0,1 p.p. respecto al dato de mayo. De esta manera, se ubicó 0,3 p.p. por debajo de la mediana de las expectativas del mercado, que estimaba 1,9% para el mes. Así, la inflación acumulada fue de 15,1% en el primer semestre del año y la variación interanual se ubicó en 39,4% i.a., representando la variación más baja desde enero de 2021.

En cuanto a las categorías, el IPC Regulados trepó 2,2%, representando la categoría con mayor evolución en el mes (acelerándose 0,9 p.p. respecto al mes anterior). Al interior, destacó la aceleración de combustibles (tras haber caído en el mes anterior), educación y tabaco. Por otro lado, un dato significativo es que la inflación Núcleo trepó 1,7% en el mes, desacelerándose 0,5 p.p. respecto al dato del mes pasado.

Además, y al igual de lo ocurrido el mes pasado, el IPC Estacionales cayó (-0,2% en junio) ayudado por el menor precio en frutas (-1%) y verduras (-5%) a nivel nacional y por la desaceleración de prendas de vestir (el capítulo de indumentaria, que también contiene calzado, subió solo 0,5%). El efecto de los precios Estacionales es notable a lo largo del año: acumulan una suba de 6,7%, 10 p.p. por debajo del avance de 16,1% del resto de los componentes del índice.

En términos de bienes y servicios se mantuvieron las diferentes dinámicas: los primeros treparon 0,8% en el mes, mientras que los servicios subieron un 3,2%. En cuanto a las divisiones, la de mayor aumento fue Educación (+3,7%), mientras que le siguió Vivienda, agua, electricidad, gas y otros combustibles (+3,4%).

Vale mencionar que la división de Alimentos y bebidas no alcohólicas volvió a subir por debajo del 1% (+0,6% en junio, luego del 0,5% en mayo), convirtiéndose en el capítulo con mayor incidencia en la desaceleración del nivel general de mayo-junio, ayudado por la baja evolución de los precios de alimentos frescos. En este sentido, excluyendo alimentos frescos (es decir, carnes, frutas y verduras) la variación estuvo más en línea con el nivel general, alcanzando 1,7% en junio (y 1,5% en mayo).

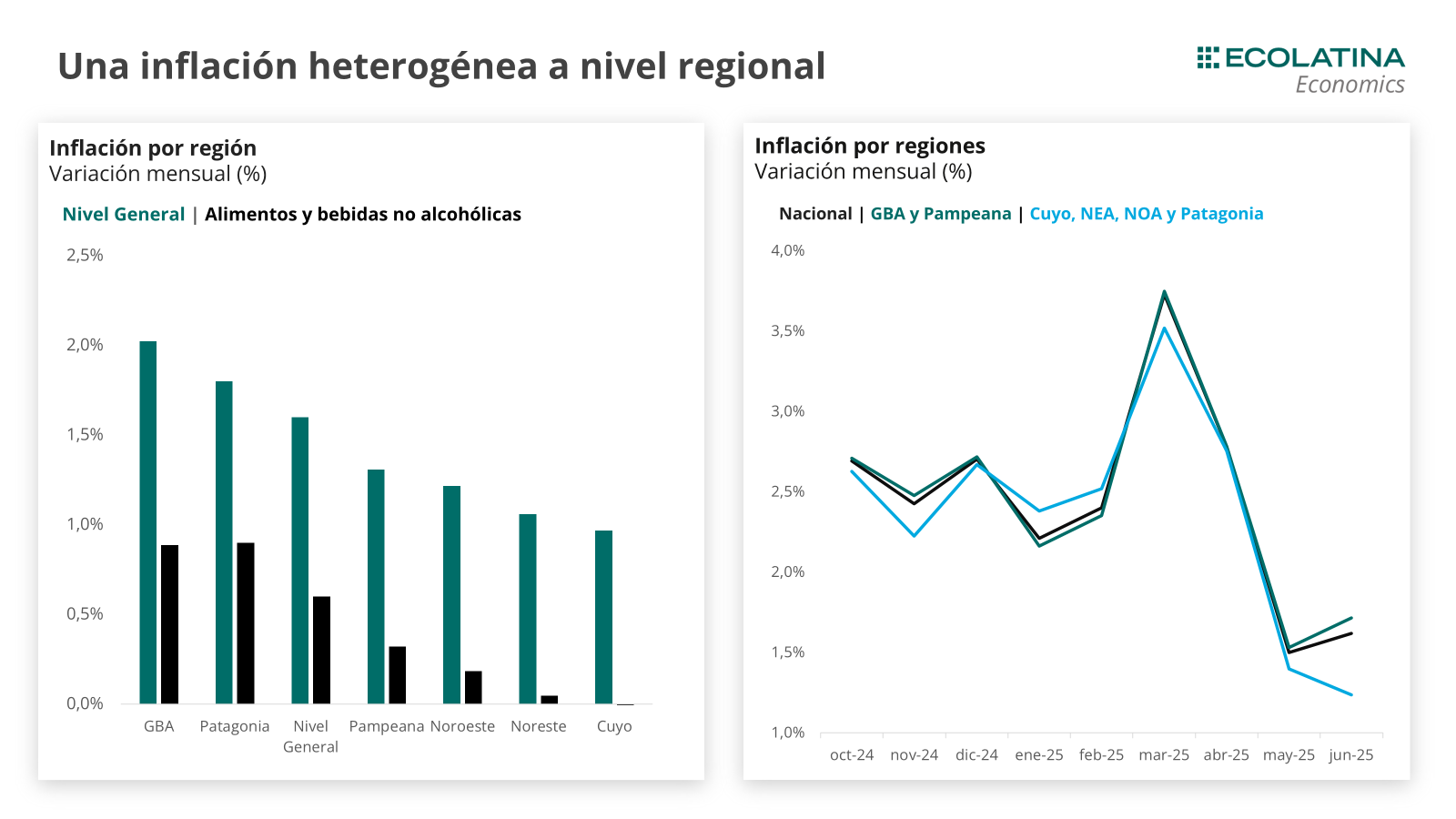

A su vez, la diferencia de variación entre regiones también destacó: GBA se ubicó como la región con más evolución (+2,0% en junio), mientras que Cuyo (+1,0%), Noreste (+1,1%) y Noroeste (+1,2%) se ubicaron considerablemente por debajo del Nivel General.

Perspectivas del segundo semestre

Más allá de que el ajuste en precios Regulados siguió su ritmo durante julio (especialmente en el GBA), el principal interrogante de la inflación del corriente mes es cuál será el impacto de los recientes movimientos del tipo de cambio.

El alza del dólar de las primeras dos semanas del julio (el dólar mayorista acumuló un alza de 6% hasta el 14 de julio) podría complicar el sendero de desinflación del corto plazo. En este sentido, será clave seguir de cerca cómo evolucionará en lo que resta del mes y qué impacto tendrá sobre las expectativas del mercado: si los movimientos del dólar se consideran transitorios, podría reducir el eventual impacto sobre la remarcación de precios.

De esta manera, la magnitud de la desaceleración inflacionaria dependerá esencialmente de lo que suceda con el tipo de cambio y el traspaso efectivo a precios. Además de la reciente movilidad cambiaria, hay que tener en cuenta que en septiembre y octubre se llevarán a cabo las elecciones de medio término, por lo cual no nos sorprendería que el tipo de cambio oficial muestre una mayor volatilidad en la cercanía a las elecciones si el Gobierno se mantiene en su postura de no intervención dentro de las bandas. Cualquiera sea el caso, la inflación anual en 2025 desacelerará notablemente respecto a los observado en 2024.