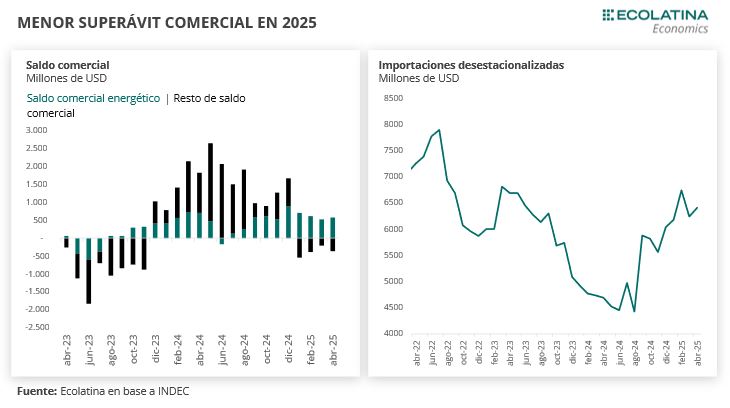

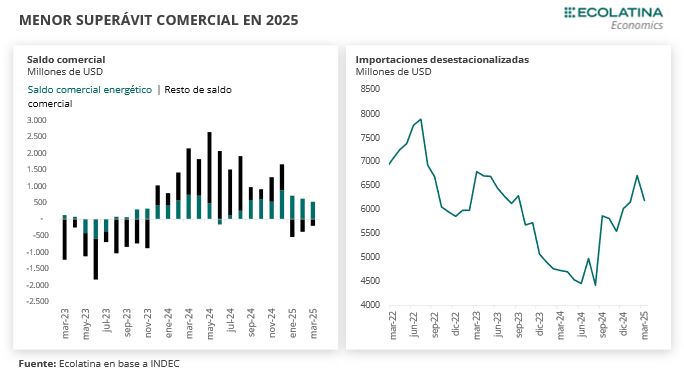

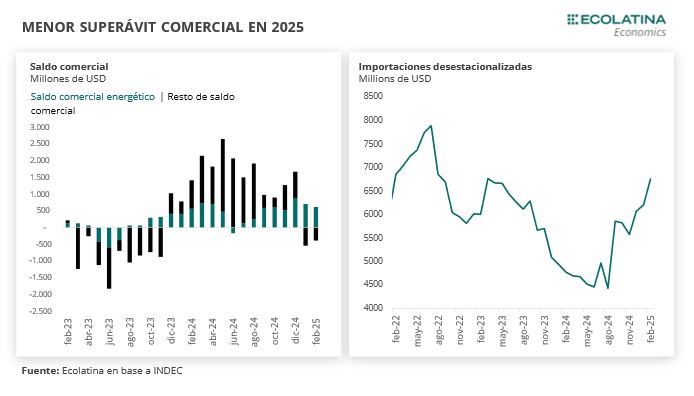

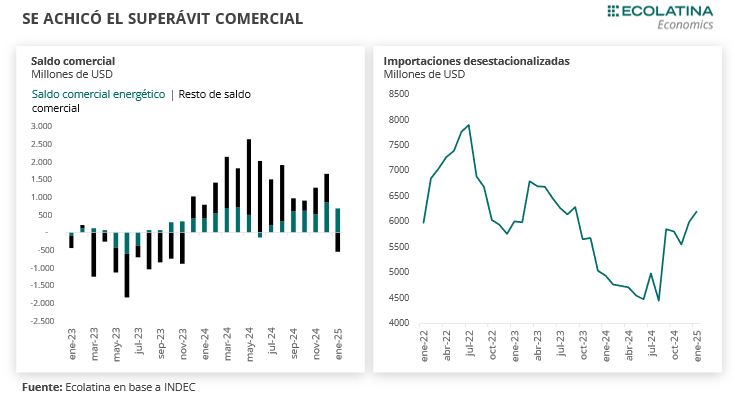

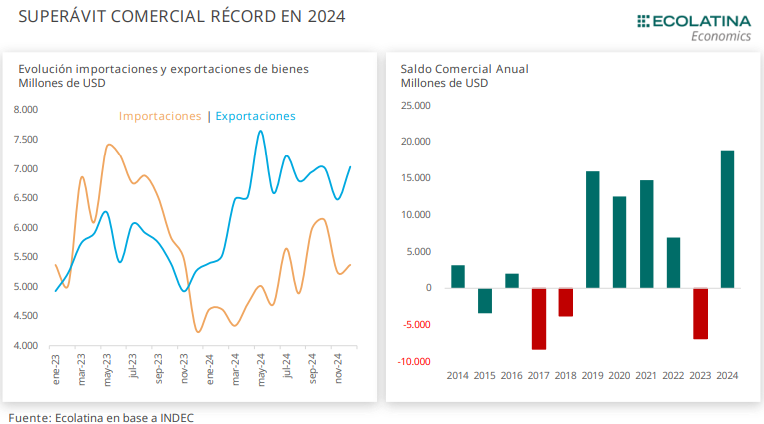

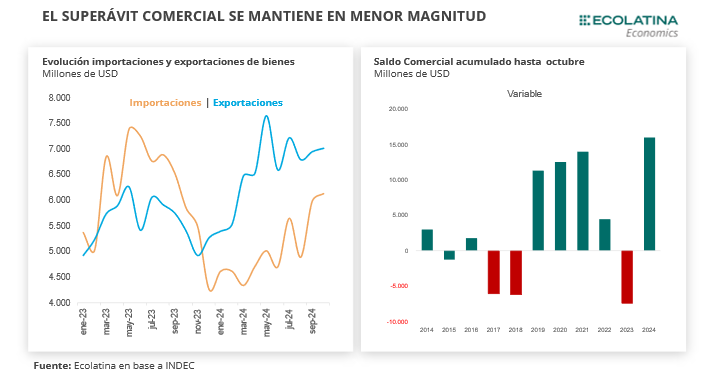

El saldo comercial alcanzó USD 608 M en mayo. De esta manera, el saldo acumuló USD 1.883 M durante los primeros cinco meses del año, ubicándose por debajo del saldo acumulado en el mismo periodo del año anterior (que había sido USD 8.862 M).

La balanza comercial energética mantuvo el superávit, aunque moderó su performance respecto a los meses anteriores. Durante mayo, el resultado positivo fue de USD 345M. Si bien el saldo comercial sin contar el sector energético hubiera sido positivo por USD 263 M debido a la favorable estacionalidad del sector agropecuario, su rol fue fundamental para explicar el superávit. En concreto, el 56,7% del saldo comercial positivo es explicado por el balance energético. A su vez, mayo se apunta como el primer mes del año en el cual tanto el balance energético como el resto del saldo comercial es positivo.

Estimamos que el resultado comercial acumulado del año se mantenga en terreno positivo, pero con una dinámica bien diferenciada entre el primer y segundo semestre. Mientras que el primero estuvo caracterizado por continuos superávits, el segundo enfrenta mayores desafíos que podrían tornar el saldo a negativo debido a la estacionalidad y cierto grado de incertidumbre cambiaria. En este contexto, el conflicto internacional agrega incertidumbre y será clave para determinar las estimaciones futuras.

¿Qué pasó con el saldo comercial en mayo?

El saldo comercial alcanzó USD 608 M en mayo. De esta manera, el saldo acumuló USD 1.883 M durante los primeros cinco meses del año, ubicándose por debajo del saldo acumulado en el mismo periodo del año anterior (que había sido USD 8.862 M).

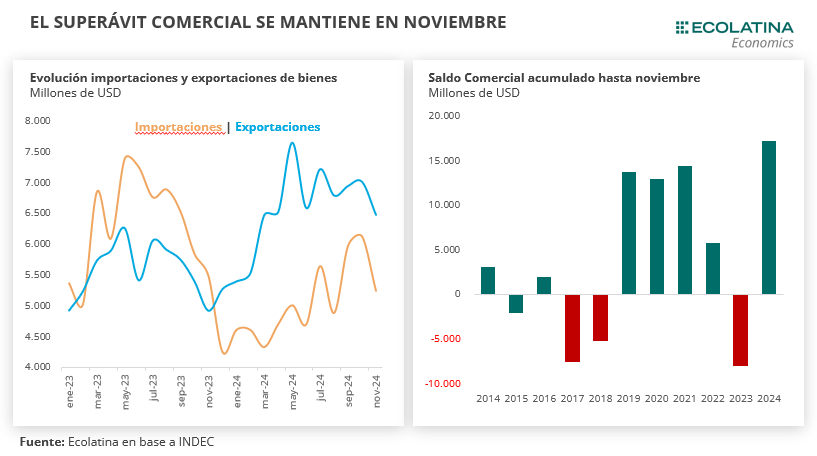

Al igual manera que en el primer cuatrimestre del año, el resultado comercial se ubicó por debajo del Relevamiento de Expectativas del Mercado (REM) del mes de mayo. En concreto, la mediana del REM estimaba exportaciones por USD 7.620 M e importaciones por USD 6.589 M, lo cual implicaba un saldo superavitario por USD 1.265 M.

La balanza comercial energética mantuvo el superávit, aunque moderó su performance respecto a los meses anteriores. Durante mayo, el resultado positivo fue de USD 345M (acumulando USD 2.766 M en los primeros cinco meses del año), un 27,1% inferior respecto a mayo de 2024. El balance positivo se mantuvo a pesar de que las exportaciones energéticas cayeron un 29,0% respecto al mismo mes del año pasado (USD 647 M en 2025 vs USD 911 M en 2024). Por su parte, las importaciones del sector también sufrieron una significativa contracción y redujeron su valor en 31%, alcanzando un monto igual a USD 302 M.

Si bien el saldo comercial sin contar el sector energético hubiera sido positivo por USD 263 M debido a la favorable estacionalidad del sector agropecuario, su rol fue fundamental para explicar el superávit. En concreto, el 56,7% del saldo comercial positivo es explicado por el balance energético. A su vez, mayo se apunta como el primer mes del año en el cual tanto el balance energético como el resto del saldo comercial es positivo.

En el agregado, el resultado positivo del mes se sostuvo a pesar de una caída interanual en las exportaciones de 7,4% con un valor de USD 7.095 M, alentado por la estacionalidad positiva del agro pero contrapesado por fuerte apreciación del tipo de cambio. Al interior, la caída se explicó por bajas interanuales no solo en las cantidades (-6,0%) sino también en los precios de exportación (-1,5%).

Los rubros mostraron desempeños disímiles. En términos de valores, el rubro con mayores exportaciones fue las Manufacturas de Origen Agropecuario (MOA) con USD 2.489 M, representando una caída de 11,1% i.a. Le siguió los Productos Primarios (PP) mostraron exportaciones por USD 1.994 M, lo cual representó una desmejora de 1,3% i.a. Por su parte, las Manufacturas de Origen Industrial (MOI) crecieron 2,4% interanuales y arrojaron valores exportados por USD 1.965 M.

En lo que respecta a las importaciones, mostraron una suba de 29,4% i.a. por USD 6.488 M, acumulando seis meses consecutivos con crecimientos interanuales de gran magnitud. Si bien los precios de las importaciones a nivel general se contrajeron interanualmente un 7,0%, las cantidades sobre compensaron este efecto al avanzar 39,4%. En contraste, la serie desestacionalizada cayó 4,3%, acumulando un leve crecimiento respecto a diciembre de 0,9%.

Todos los rubros registraron una mejora interanual, a excepción de combustibles y lubricantes que cayó 31,1% explicado tanto por una caída en el precio (-21,5%) como de cantidades (-9,4%). El rubro de mayor importancia en términos de valores fue Bienes Intermedios (BI) con USD 2.068 M (+1,0% i.a.). Le siguió Piezas y accesorios de bienes de capital (PyA) por USD 1.409M (+32,9% i.a.) y Bienes de capital (BC) por USD 1.247 M (+68,5% i.a.). Por último, los Bienes de consumo (BC) tuvieron compras externas por USD 900 M (+75,1% i.a.) y los Vehículos automotores de pasajeros por USD 495 M (+160,0% i.a.).

¿Qué esperamos para lo que resta del año?

En el corto plazo estimamos que junio arrojará un saldo comercial positivo dado que es un mes favorecido por la estacionalidad del sector agropecuario, expresado en un incremento de las exportaciones que trae la llegada de la cosecha gruesa. En puertas de la restitución de las retenciones a productos agropecuarios, es de esperarse que durante el sexto mes del año los exportadores aceleren su liquidación.

Sin embargo, de cara a la segunda mitad del año aparece una mayor incertidumbre en cuanto al signo del balance comercial. La aparición de las retenciones a partir de julio y una estacionalidad desfavorable para el sector agropecuario comprometen la capacidad exportadora del país para el segundo semestre, sembrando dudas respecto a qué signo presentará el saldo comercial. Pasada la cosecha gruesa y en puertas del contexto electoral, florecen las dudas sobre el tipo de cambio real. En particular, crecen las dudas respecto al comportamiento del sector exportador en la segunda mitad del año, dado que podrían debilitarse los incentivos a liquidar divisas en un contexto de expectativas cambiarias aún inciertas.

Todo esto se da en un contexto internacional incierto debido al conflicto bélico en Medio Oriente entre Irán e Israel. Debido a que la región implicada tiene un rol particular en cuanto a la producción y abastecimiento global de hidrocarburos, el precio de estos commodities podría verse significativamente influenciado, como ya ha sucedido en las últimas jornadas. Tal como ha sucedido en otras experiencias bélicas, el costo de los fletes internacionales podría encarecerse, adicionando una dificultad adicional para el saldo comercial nacional en los próximos meses.

Si bien Argentina ha acumulado una balanza energética positiva en los últimos meses, en junio del año pasado el resultado fue negativo, explicado principalmente por una estacionalidad desfavorable. Este año, el repunte en el nivel de actividad, junto con el aumento estacional del consumo durante el invierno, podría compensar parte de la mejora energética vía incremento de importaciones. Aunque la producción local de petróleo y gas muestra una mejora respecto al año pasado, ese crecimiento podría no alcanzar para cubrir el incremento de la demanda, volviendo a generar un déficit en el sector.

Por otro lado, la continuidad del proceso de recuperación económica, en conjunto con el nivel de tipo de cambio real actual, traccionará al alza las importaciones, sosteniendo un crecimiento transversal a todos los rubros.

En síntesis, estimamos que el resultado comercial acumulado del año se mantenga en terreno positivo, pero con una dinámica bien diferenciada entre el primer y segundo semestre. Mientras que el primero estuvo caracterizado por continuos superávits, el segundo enfrenta mayores desafíos que podrían tornar el saldo a negativo debido a la estacionalidad y cierto grado de incertidumbre cambiaria. En este contexto, el conflicto internacional agrega incertidumbre y será clave para determinar las estimaciones futuras.