Finaliza una semana signada por la aceleración de compras del BCRA. En las últimas ruedas correspondientes a febrero, la autoridad monetaria adquirió USD 419 M, finalizando el mes con compras por USD 1.949 M. De esta forma, el Central alcanzó un nuevo hito en el MULC al redondear el mejor febrero para la serie iniciada en 2003, sólo por detrás de 2024.

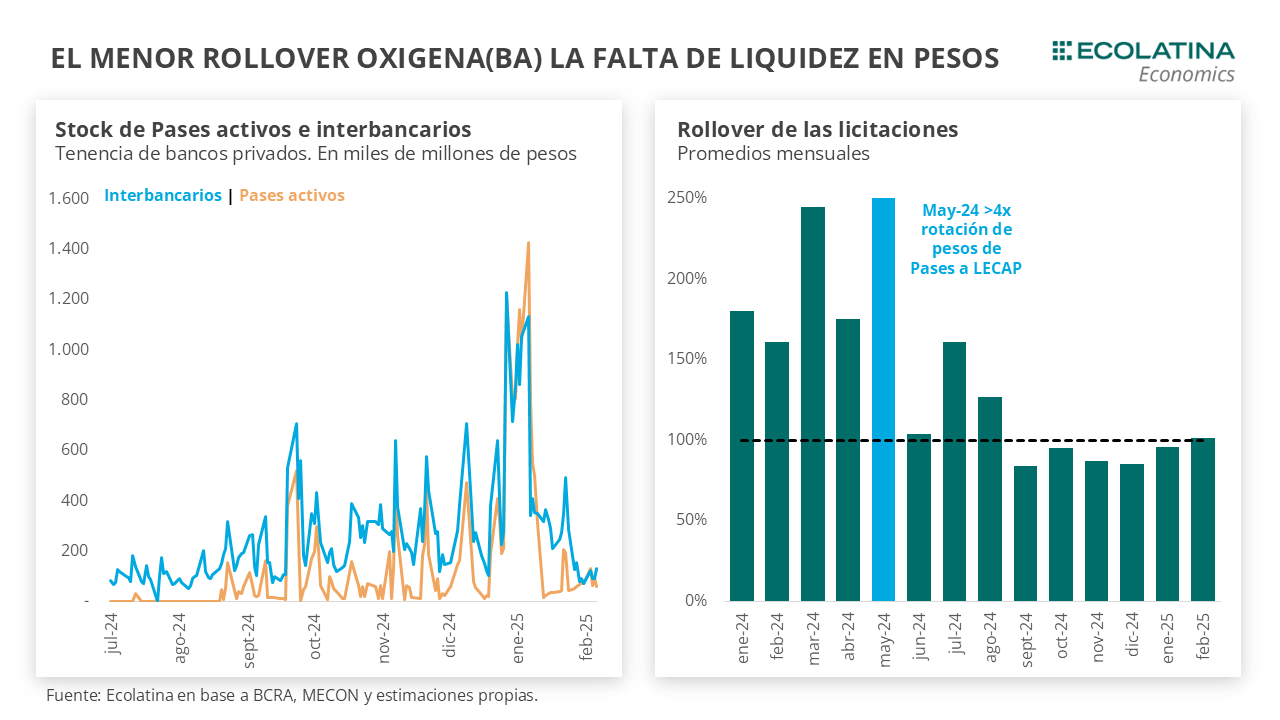

En otro orden, Finanzas cerró febrero con un financiamiento neto positivo luego de cinco meses. El repunte de la demanda de dinero comenzó a presionar la liquidez bancaria en el marco de la BMA, inclinando a las entidades financieras a tomar con mayor asiduidad Pases activos e interbancarios. De esta forma, durante enero y febrero el panorama se componía de un Tesoro inyectando liquidez y un Central retirando pesos. No obstante, la recuperación del rollover se dio a través de dos costos: 1) Se redujo el plazo de colocación de la deuda; y 2) Se incrementó la tasa de corte ofrecida por las autoridades. Asimismo, continuamos evidenciando algunos “idas y vueltas” en el manejo de la estrategia monetaria-financiera coordinada entre el Tesoro y el BCRA. Por un lado, luego de que el BCRA haya bajado la TPM en febrero, el Tesoro se movió en dirección opuesta. Por otro lado, el cambio de estrategia podría tener en consideración la eventual volatilidad electoral en el mercado de deuda en pesos.

De todas formas, los vaivenes no dejan de estar asociados a la falta de certezas respecto al esquema monetario futuro. Desde el punto de vista del Gobierno, la búsqueda es que la remonetización sea mediante la denominada dolarización endógena. No queda claro si las personas se inclinarán por estas operaciones (a diferencia de las transacciones de facto que ocurren en otros mercados), y suena dificultoso que la adaptación se realice en el tiempo y profundidad que requiere el esquema. De todas formas, se puede flexibilizar la BMA, evitando mantener un escenario que derivaría en tasas de interés más altas, lesionando la recuperación económica en curso y afectando la percepción sobre la sostenibilidad de la deuda pública.

Finaliza una semana signada por la aceleración de compras del BCRA. En las últimas ruedas correspondientes a febrero, la autoridad monetaria adquirió USD 419 M, finalizando el mes con compras por USD 1.949 M. De esta forma, el Central alcanzó un nuevo hito en el MULC al redondear el mejor febrero para la serie iniciada en 2003, sólo por detrás de 2024 (en plena calendarización de acceso a importadores).

No obstante, en la jornada de hoy (primera rueda de marzo por operaciones en T+1) la autoridad monetaria se desprendió de USD 350 M, la cifra más elevada desde el vencimiento del Impuesto PAIS el 27/12 del año previo. No descartamos que el resultado se deba en una operación puntual, que llevó a un volumen elevado (también el más alto desde el 27/12) en medio de los feriados por los carnavales.

La buena noticia detrás de las compras es el repunte de la liquidación del agro. En las últimas siete jornadas (27/02 último dato disponible), el agro liquidó USD 1.184 M, explicando cerca del 60% de la oferta del sector durante el segundo mes del año. De esta forma, la liquidación finalizó en línea con enero, y se ubicó por encima del promedio para febrero de las últimas cincos campañas al evaluarla a precios actuales. A priori, suponemos que la aceleración corresponde a la comercialización de stocks de las campañas previas (la semana próxima saldrán los datos de comercialización por la última semana de febrero). Con todo, desde el repunte de las liquidaciones el BCRA se hizo de USD 940 M (48% de las compras del mes).

En otro orden, durante la semana Finanzas obtuvo en la licitación un rollover bien por encima del 100%. Ante vencimientos que ascendían a aproximadamente $2,7 bn, principalmente explicados por la amortización del S28F5, Finanzas adjudicó $4,4 bn. En detalle, el 22% de lo adjudicado correspondió al BONCER cupón cero, mientras que el resto se destinó a letras a tasa fija capitalizables (LECAPs), que fueron colocadas con premio (TEM por encima del mercado secundario).

De este modo, Finanzas cerró febrero con un financiamiento neto positivo luego de cinco meses. Desde septiembre del 2024, la falta de liquidez in crescendo en pesos fue presionando las continuas licitaciones del Tesoro, siendo uno de los principales canales para la inyección de pesos en la economía en conjunto con las compras de divisas del BCRA en el MULC. No obstante, esta segunda canilla fue perdiendo impulso en la medida en que la brecha comenzó a despertarse, empujando a la autoridad monetaria a intervenir en los mercados financieros y, al final del día, retirando pesos de circulación.

Producto de ello, la base monetaria tornó una dinámica creciente. Recordemos que, a finales de julio del año anterior, el BCRA dejó fija la cantidad de dinero en $47,7 bn representados por la Base Monetaria Amplia, que se encuentra compuesta por la Base Monetaria (circulante en pesos + encajes en el BCRA), las LEFI (ex Pases) y Depósitos en pesos del Tesoro (contrapartida de la recaudación + instrumentos financieros). La fijación del techo se mantendrá hasta que la BM vaya ganando participación y represente los $47,7 bn.

Siguiendo, durante los primeros dos meses del año la Base Monetaria representó cerca del 65% de la BMA. La recuperación de la demanda de dinero al compás de una actividad y salarios reales recuperando, impulsó un crecimiento de los créditos en pesos en un ritmo del 7% mensual, con un gran desempeño de aquellos destinados al consumo (personales + tarjetas). La saludable recuperación de la demanda de pesos comenzó a presionar la liquidez bancaria en el marco de la BMA, inclinando a las entidades financieras a tomar con mayor asiduidad Pases activos y préstamos interbancarios, incluso cuando éstos últimos superaron la tasa de Pases activos durante algunas ruedas.

Resumiendo, durante enero y buena parte de febrero el panorama se componía de un Tesoro inyectando liquidez (vía rollover por debajo del 100%) y un Central retirando pesos (vía venta de bonos para contener la brecha). Una aclaración adicional es que un bajo rollover del Tesoro asociado a la falta de liquidez no necesariamente es una noticia negativa, porque implica una reducción de la deuda pública y una mayor disponibilidad de pesos para prestarle al sector privado.

Más allá de ello, el financiamiento neto negativo derivó en una reducción de los depósitos en pesos del Tesoro en el BCRA, sembrando dudas en torno al colchón de liquidez que tiene Hacienda para afrontar las licitaciones. Como comentamos en su momento, la administración nacional posee saldos en los bancos comerciales, los cuales fueron inyectados para afrontar los vencimientos de deuda (+$2,2 bn a mediados de mes).

Justamente, la última licitación permite a Finanzas seguir engrosando el colchón de pesos con el financiamiento neto positivo por $1,7 bn obtenido, en la búsqueda por desactivar los rumores sobre la capacidad de pago. No obstante, el trade-off de la estrategia fomentará probablemente una menor liquidez bancaria, reanimando los Pases activos e interbancarios y ejerciendo presiones sobre las tasas activas del sistema.

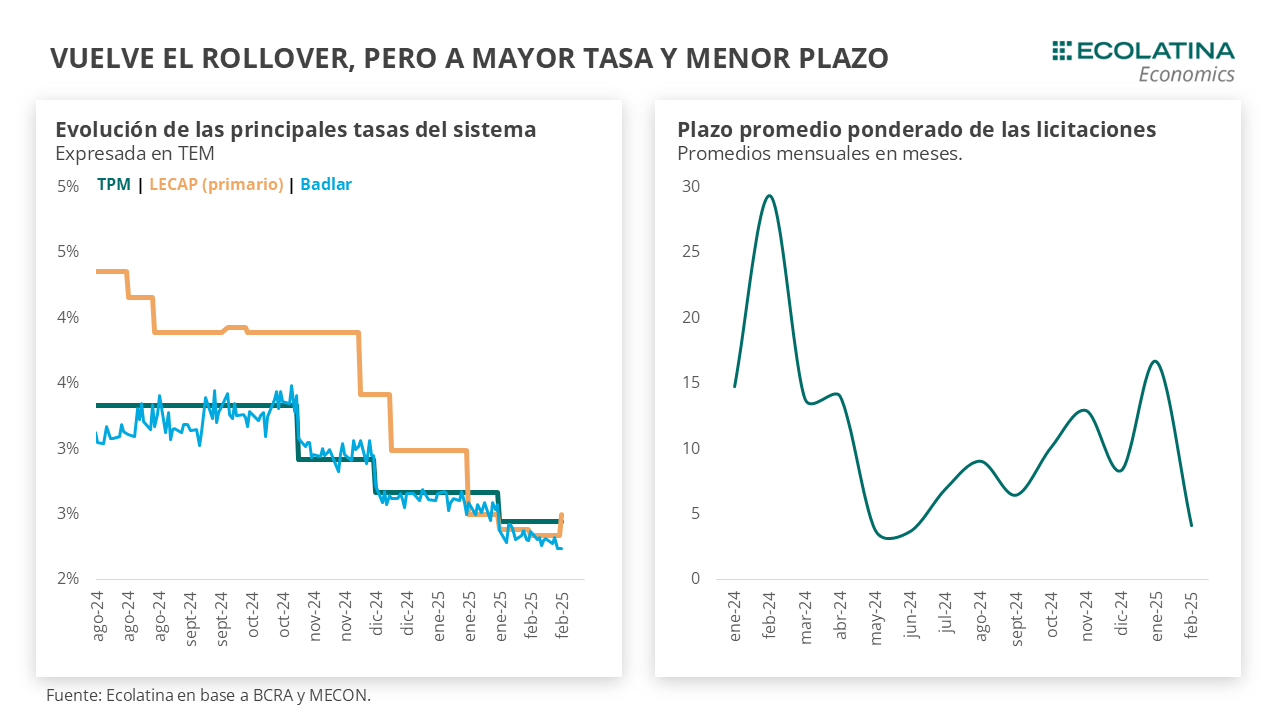

Ahora bien, el cambio en la estrategia de liquidez se dio a través de dos costos: 1) Se redujo el plazo de colocación de la deuda; y 2) Se incrementó por segunda licitación consecutiva la tasa de corte ofrecida por las autoridades. A su vez, dada la reducción del crawling peg al 1% mensual en febrero, ello implicó una considerable suba en la tasa en USD a la cual se endeuda el Tesoro.

De esta manera, continuamos evidenciando algunos “idas y vueltas” en el manejo de la estrategia monetaria-financiera coordinada entre el Tesoro y el BCRA.

Por un lado, luego de que el BCRA haya bajado la Tasa de Política Monetaria en febrero, el Tesoro se movió en dirección opuesta. En concreto, la LECAPs pasaron de un corte de 2,4% en enero a 2,59% en la última subasta, con un premio bastante por encima del mercado secundario. Esto junto con el menor plazo de colocación puede estar asociado a la búsqueda de redireccionar pesos desde las LEFI hacia las LECAP.

Por otro lado, el cambio de estrategia podría tener en consideración la eventual volatilidad que pueden traer las elecciones en el mercado de deuda en pesos. En este sentido, Finanzas podría optar por acumular pesos en los primeros meses del año, anticipándose a las virtuales dificultades una vez se acerquen las elecciones, donde sería más probable que el rollover comience a reducirse.

Hacia adelante, sin dudas que el superávit fiscal ayudaría a acumular una mayor disponibilidad de pesos para afrontar los compromisos financieros. No obstante, el panorama no deja de ser desafiante frente a vencimientos de casi $70 bn en los que resta del año, y de ahí la cautela que podría impulsar a Finanzas a ir haciéndose de un mayor colchón de pesos en medio de una expansión del crédito, una menor liquidez en moneda local y la típica incertidumbre de un año electoral.

De todas formas, los vaivenes en la política monetaria y la estrategia financiera no dejan de estar asociados a la falta de certezas respecto al esquema monetario que se adoptará cuando la BM y la BMA se igualen.

Desde el punto de vista del Gobierno, la búsqueda es que la remonetización sea mediante la denominada dolarización endógena. Esto es, ante la escasez de pesos en el sistema, que las personas comiencen a transaccionar en dólares (a partir de hoy se habilitó el pago con débito y/o QR en comercios). No obstante, obviando los tiempos en la aplicación de las nuevas normativas, no queda claro si las personas se inclinarán por estas operaciones. A priori, a diferencia de las transacciones de facto que ocurren en mercados como el inmobiliario y de vehículos, suena dificultoso que la adaptación se realice en el tiempo y profundidad que requiere el esquema.

De todas formas, siempre se puede apelar a una flexibilización de la BMA mediante una serie de medidas, como el aumento del techo y/o dejar de esterilizar las compras de USD. Lo que queda claro, es que el paso del tiempo obligará a una toma de decisiones, ya que de mantenerse este escenario las tasas de interés se tornarán cada vez más positivas, lo que lesionaría la recuperación económica en curso y podría afectar la percepción sobre la sostenibilidad de la deuda pública.

El BCRA compra divisas en el MULC

Durante las últimas 5 ruedas, BCRA sostuvo la postura compradora al hacerse de USD 69 M. El saldo se da en medio de una aceleración de las liquidaciones agropecuarias (+USD 768 M en las últimas cinco ruedas, con datos hasta el 27/02), fuertemente compensadas por ventas por USD 350 M en la jornada de hoy, la cifra más elevada desde el vencimiento del Impuesto PAIS el 27/12 del año previo. No obstante, no descartamos que las ventas se deban en una operación puntual. Con todo, las Reservas Netas cerraron la semana en terreno negativo por cerca de USD 7.900 M (-USD 5.600 M si no se descuentan los depósitos del Tesoro).

La brecha cierra levemente al alza

Durante la semana, los dólares paralelos finalizaron ligeramente por encima de la semana previa. En números, el dólar MEP escaló 1,2% respecto al viernes anterior ($1.220) y el dólar CCL medido en CEDEARs aumentó 0,6% ($1.225). Por el contrario, el dólar blue cerró sin variaciones ($1.230). Como resultado, la brecha cambiaria promedió finalizó sin cambios en la zona del 15%

Relativa estabilidad en los futuros del dólar

Los contratos a futro del dólar terminaron la semana al alza. En detalle, los contratos de marzo a mayo (los más relevantes en cuanto a volumen) subieron 0,1%, y aquellos con vencimiento de junio en adelante crecieron 0,3 puntos porcentuales. Respecto a las devaluaciones implícitas, promedian un 1,9% entre marzo y mayo, y un 2,1% en adelante.