Queda atrás una primera semana de diciembre donde prevaleció la dinámica previa en el plano cambiario-monetario. Por un lado, la brecha cambiaria promedio tocó un nuevo mínimo del 4%, al tiempo que los contratos de dólar futuro se mantuvieron relativamente estables. Por el otro, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 35 M, elevando el saldo de compras del año a USD 18.284 M.

El último día hábil de noviembre se conocieron los resultados del MULC por octubre, útil para comprender los factores que estuvieron detrás de un mes récord de compras y del colapso de la brecha cambiaria. En concreto, el desenlace en el mercado cambiario de los últimos meses permite dilucidar el trasfondo del comportamiento reciente de la brecha cambiaria, influencia a su vez por el creciente optimismo financiero. Desde el lado de la oferta, el dólar blend permite volcar una oferta sustancial de exportaciones de bienes, que sólo en octubre totalizó USD 1.600 M (USD 13.900 M en el año), los dólares provenientes de blanqueo y las esporádicas intervenciones del BCRA (USD 202 M en octubre, la cifra más elevada desde julio, mes de inicio de la intervención). Desde el lado de la demanda, el sucesivo recorte de plazos de acceso a importadores redireccionó una demanda de divisas de los mercados financieros al MULC, restando presiones a los dólares paralelos.

En los próximos meses, podría aparecer una mayor demanda transitoria generada por la compra de USD destinados al turismo externo y una eventual dolarización de los aguinaldos. A su vez, aún persiste el interrogante sobre la continuidad del dólar blend, al tiempo que quedará por ver si los préstamos en USD profundizan la tendencia creciente que vienen presentando desde septiembre, constituyéndose como un puente de cara a la cosecha gruesa.

Queda atrás una primera semana de diciembre donde prevaleció la dinámica previa en el plano cambiario-monetario. Por un lado, la brecha cambiaria promedio tocó un nuevo mínimo del 4%, al tiempo que los contratos de dólar futuro se mantuvieron relativamente estables. Por el otro, el BCRA sostuvo la postura compradora en el MULC al hacerse de USD 35 M, elevando el saldo de compras del año a USD 18.284 M.

Respecto al plano cambiario, en el último día hábil de noviembre se conocieron los resultados del MULC por octubre, útil para comprender los factores que estuvieron detrás de un mes récord de compras y del colapso de la brecha cambiaria, con un dólar CCL a precios de hoy en los valores más reducidos desde diciembre del 2017. En detalle, si bien la Cuenta Corriente arrojó un déficit de USD 150 M, cortó con el deterioro que venía presentando desde julio (promedió un déficit de USD 330 M).

Detrás de ello, varios son los factores que ayudan a explicar estos resultados. Por un lado, el sector agropecuario aceleró las liquidaciones y marcó un récord, totalizando un total de USD 2.617 M, una de las cifras más elevadas que se tenga registro al evaluarla en términos corrientes y sin computar lo volcado al mercado financiero. De esta forma, el resultado neto por cuenta corriente del sector arrojo un total de USD 2.090 M, siendo el principal oferente neto de divisas de la economía local.

Por el otro, la balanza energética profundizó el superávit comercial al marcar USD 197 M, arrojando un superávit de cuenta corriente por USD 58 M en el mes. Asimismo, destacó un fuerte repunte de los préstamos financieros dirigidos al sector, los cuales sumaron un ingreso neto de divisas de USD 558 M, situándose en el valor más alto desde julio del 2017. Como resultado, el saldo neto de divisas energético fue de USD 639 M.

Asimismo, la demanda de divisas sigue en stand by. Durante el mes, el pago de importaciones trepó a USD 5.700 M, representando el 93% del valor FOB de las compras externas durante octubre. En este sentido, si bien el pago de importaciones viene sufriendo una paulatina normalización, la demanda de divisas se encuentra por debajo de lo estimado según el cronograma teórico de acceso que, luego de las sucesivas reducciones de plazos de acceso al MULC que se han ido instrumentando, debería encontrarse por encima del 100%. Detrás de este fenómeno, la calma de los dólares paralelos y la ganancia de credibilidad del sostenimiento crawling peg al 2% tornó nuevamente rentable el carry en USD, lo que explicaría que los importadores suavizaron un a priori explosivo cronograma de pagos en el MULC.

En este marco, el ingreso neto proveniente de la cuenta financiera fue de USD 1.031, más que compensando el déficit de cuenta corriente y alcanzando el registro más elevado en casi ocho años. Las financiaciones locales volvieron a crecer durante octubre, con el sector agropecuario siendo uno de los destinos principales. Asimismo, los préstamos netos del exterior alcanzaron los USD 660 M, explicados en especial por aquellos dirigidos al sector energético (como mencionamos más arriba), y alcanzaron el nivel más elevado desde mediados de 2018.

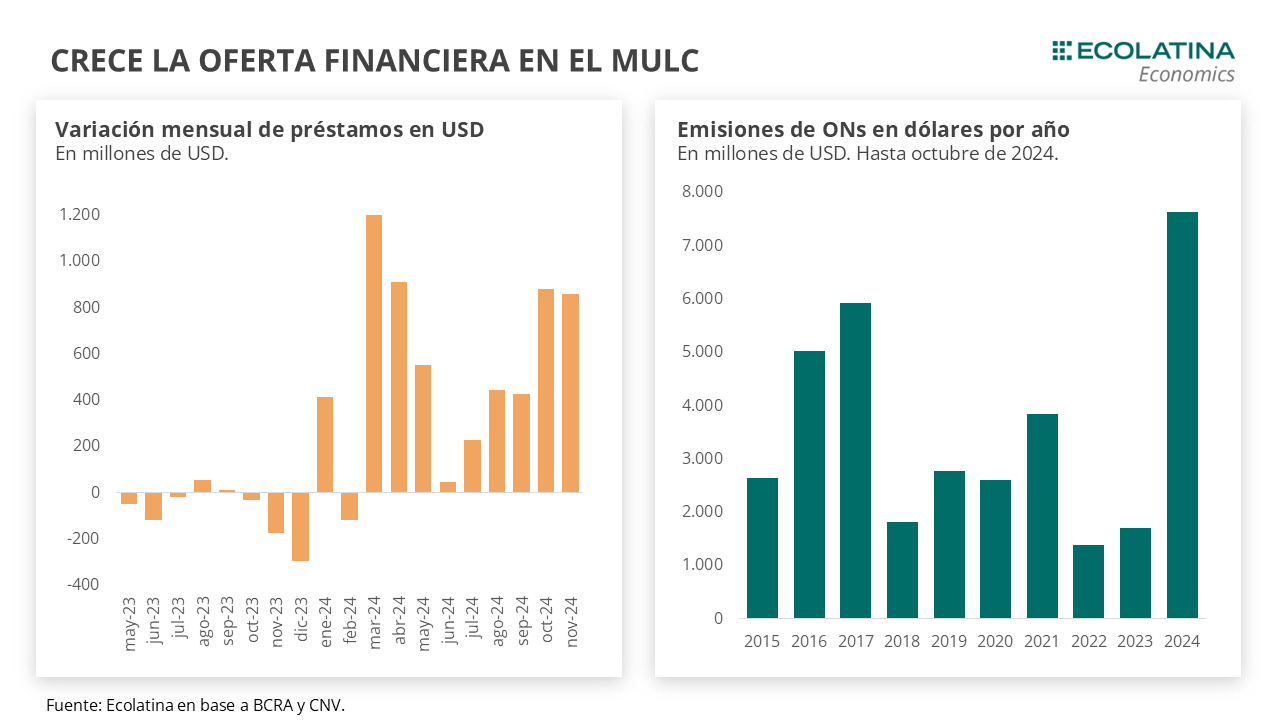

Detrás de este fenómeno, el blanqueo representó una oportunidad para captar liquidez bajo los controles de cambio a tasas bajas por parte de las empresas locales. En el marco de un mejor clima financiero, que se tradujo en una reducción sustancial del riesgo país perforando los 800 p.b., una serie de grandes empresas encontraron terreno fértil para obtener financiamiento mediante la colocación de ONs en dólares (que se liquidan en parte en el mercado oficial) y ofrecer una oportunidad de inversión para los individuos adheridos al blanqueo. En números, sólo en octubre se emitieron ONs por más de USD 2.500 M, explicando en tan sólo un mes casi la mitad de lo colocado durante el bienio 2016-17. De esta forma, con tan sólo diez meses, el presente año ya es el de mayor colocación que se tenga registro para la serie iniciada en 2015.

Con todo, algunos de los factores mencionados fueron relevantes en noviembre y en la actualidad. Puntualmente, con la brecha cambiaria colapsando y las expectativas de devaluación contenidas, el robustecimiento del carry en USD mantuvo una demanda de divisas contenida a pesar del explosivo cronograma teórico de pagos.

Más importante aún, es la sostenida liquidación del agro a pesar de ser meses estacionalmente negativos. Durante noviembre, el complejo totalizó un ingreso de divisas cercano a los USD 2.000 M, siendo incluso mayor a la liquidación de junio, momento típico de mayores ingresos. Como resultado, la industria agropecuaria liquidó un promedio diario de USD 100 M (siguiendo a este ritmo durante la semana), el ingreso más elevado para el penúltimo mes del año que se tenga registro para la serie iniciada en 2002 (sólo por detrás de 2019) al medirla a precios corrientes y sin computar lo volcado a los mercados financieros.

Asimismo, los préstamos en USD siguieron creciendo durante noviembre. Durante el penúltimo mes del año, los créditos en moneda extranjera crecieron USD 861 M, representando un crecimiento promedio diario USD 45 M, por encima de lo registrado durante septiembre (USD 20 M) y octubre (USD 40 M). De esta forma, el stock de préstamos en dólares se ubica en USD 9.302 M (3/12 último dato disponible), el monto más elevado desde inicios de 2020. Teniendo en cuenta que los depósitos en dólares trepan a USD 32.582 M, la relación préstamos/depósitos en moneda extranjera se ubica en 29%, contando con espacio para seguir creciendo por encima del 50% que representó durante el lapso 2017-19.

Así las cosas, el panorama de los dólares financieros se compone por dos grandes patas. Desde el lado de la oferta, el dólar blend permite volcar una oferta sustancial de exportaciones de bienes, que sólo en octubre totalizó USD 1.600 M (USD 13.900 M en el año), los dólares provenientes de blanqueo y las esporádicas intervenciones del BCRA (USD 202 M en octubre, la cifra más elevada desde julio, mes de inicio de la intervención). Desde el lado de la demanda, el sucesivo recorte de plazos de acceso a importadores redireccionó una demanda de divisas de los mercados financieros al MULC, restando presiones a los dólares paralelos. Más allá de las flexibilizaciones, aún sigue vigente la restricción cruzada, la cual obliga a una espera de 3 meses (tanto antes como después) para acceder al MULC en caso de haber operado previamente en el mercado financiero.

Al mismo tiempo, los factores mencionados se fueron retroalimentando de la contención de las expectativas de devaluación, los avances en materia de corrección de desequilibrios macroeconómicos y la percepción de que el BCRA cuenta con liquidez en USD para intervenir en caso de que sea necesario. En este marco, no vislumbramos impedimentos para a que los dólares financieros continúen a la baja y que incluso la brecha cambiaria se torne negativa, aunque estimamos que dicho nivel difícilmente sea sostenible en el tiempo por diversos factores.

En primer lugar, en los próximos meses podría aparecer una mayor demanda transitoria generada por la compra de USD destinados al turismo externo (resulta menos costoso afrontar los pagos con dólares propios dada la brecha con el dólar turista) y una eventual dolarización de los aguinaldos. A su vez, aún persiste el interrogante sobre la continuidad del dólar blend: una eliminación o flexibilización eliminación o reducción del 20% dotaría de mayor oferta al MULC y le permitiría al BCRA recuperar Reservas, pero reduciría la oferta de USD en el mercado financiero. Asimismo, quedará por ver si la oferta financiera adopta un carácter transitorio o permanente. En concreto, si los préstamos en USD, en función del espacio que presentan, profundizan la tendencia creciente y se constituyen como un puente de cara a la cosecha gruesa.

Sumado a ello, dado el potencial “efecto contagio” y comportamiento especulativo de los mercados financieros, los dólares alternativos suelen sobre reaccionar a los cambios de tendencia, razón por la cual resulta clave la contención de las expectativas. No obstante, frente a un cambio de tendencia contundente estimamos que las autoridades optarían por volver a intervenir para contener una suba de la brecha.

El BCRA compra divisas en el MULC

En la semana, el BCRA sostuvo la postura compradora al hacerse de USD 35 M, elevando el saldo comprador a USD 18.284 M en el año. De esta forma, en la semana actuó una oferta de divisas sostenida (agro+oferta financiera), más que compensando una demanda de divisas creciente. Como resultado, las Reservas Netas (sin DEG) se ubican en terreno negativo próximas a los USD 6.900 M al excluirse los depósitos del Tesoro en USD y sin restar el BOPREAL.

La brecha cierra a la baja

La brecha cambiaria cerró la semana a la baja. En números, el dólar MEP bajó 1% ($1.059), el dólar CCL cayó 3,5% hasta los $1.071 y el blue se redujo 6% ($1.050). Como resultado, la brecha cambiaria promedio cerró la semana en 4%, 5 p.p. por debajo del viernes previo. De esta forma, la evolución reciente de los USD alternativos se encuentra influenciada por la nueva regla de intervención cambiaria y la dinámica del blanqueo.

Relativa estabilidad en los futuros de dólar

Los contratos a futuro del dólar finalizan estables. Puntualmente, los TC implícitos en los contratos con vencimiento entre diciembre y febrero 2025 (los más relevantes en cuanto al volumen) recortaron 0,1%, lo que fue compensado por el alza en los contratos con vencimiento de marzo en adelante. De esta forma, hacia el primer trimestre de 2025 la variación esperada se ubica en 2,1% y 1,9% de abril en adelante.