Queda atrás una semana sin grandes cambios, con la persistencia de la volatilidad de las tasas de interés. El dólar spot finalizó al alza (+1,6%; $1.321) luego de dos semanas retrocediendo. Desde el miércoles, la divisa revirtió la tendencia a la baja que venía presentando desde el 1 de agosto y acumuló en las últimas tres jornadas una suba del 2,2%.

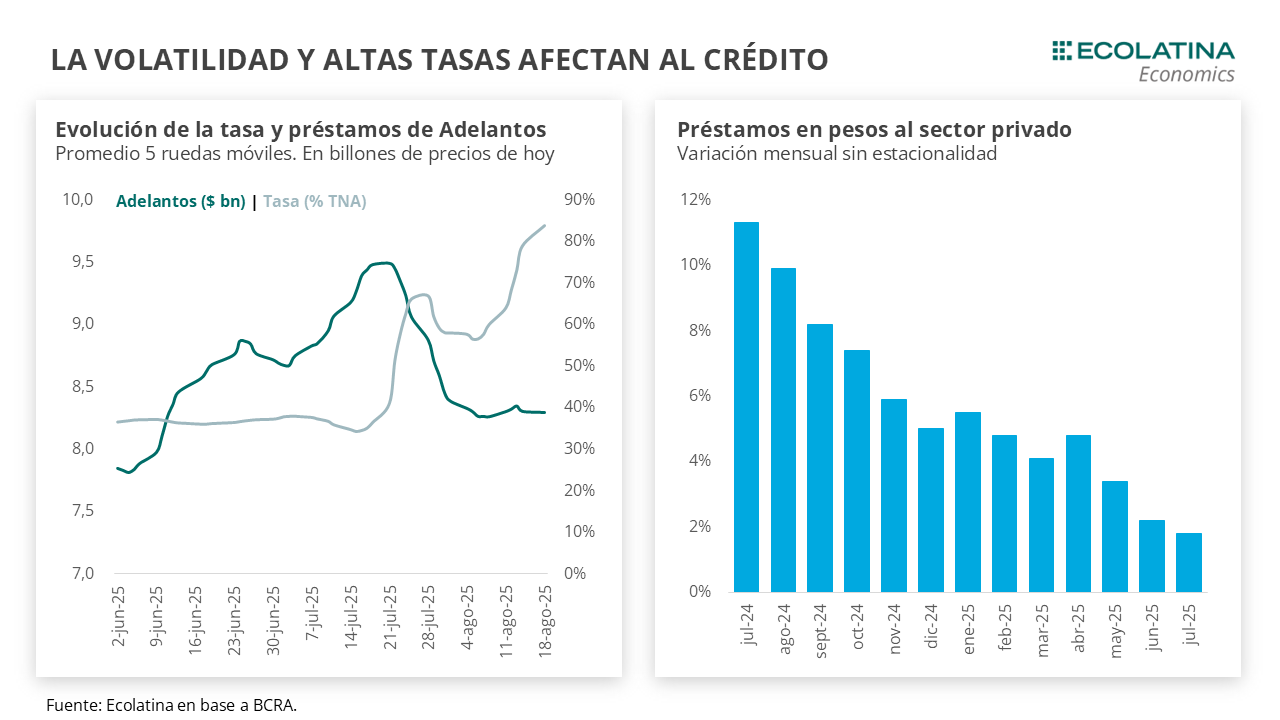

La volatilidad y las mayores tasas reales comenzaron a dar señales negativas desde el lado de la actividad. La escalada de las tasas de Adelantos, con TNA superando el 90% en algunas jornadas, impulso a la baja el stock de préstamos. Con un crédito que viene desacelerando desde el cambio de esquema cambiario-monetario, las señales de julio-agosto no son positivas para una actividad prácticamente estancada en el segundo trimestre. En otro orden, el BCRA habría intervenido para sostener la cotización de títulos con vencimiento a comienzos de 2026 y absorbió pesos en el mercado a 40% TNA, lo que se suma al ofrecimiento de REPOs a bancos y desliza un “corredor” de tasas. Mientras tanto, el cambio de la política de encajes siguió afectando la dinámica de mercado, con tasas de caución a 1 día tocando mínimos y máximos de 5% TNA y más de 100% TNA, respectivamente, a lo largo de la semana.

De esta forma, la estrategia tiene una certeza y una incógnita. Las tasas se mantendrán elevadas con el objetivo de contener el dólar oficial, pero estará por verse si irá de la mano de una especie de “corredor” mediante intervenciones más sistemáticas en el mercado, lo que permitiría acotar los márgenes de volatilidad. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

Queda atrás una semana sin grandes cambios. La volatilidad de las tasas de interés es la melodía que suena desde que el equipo económico decidió poner fin a las LEFIs a comienzos de julio. La cuestión ya dejó de pasar por un reacomodo y acostumbramiento del mercado a la nueva configuración de política monetaria con tasa endógena, y empieza a ser cada vez más un aspecto de pericia de política económica. Las marchas y contramarchas normativas, intervenciones erráticas y esporádicas, y licitaciones ad hoc son algunas de las tantas medidas que delinean el panorama de las últimas semanas.

En este enredo, lo evidente es el objetivo: contener al dólar oficial. Para tal fin, la contención se viene produciendo vía un peso caro (tasas) y escaso (encajes, licitaciones), intervención en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas. La razón es clara, a poco más de dos semanas para las elecciones bonaerenses y un mes para las nacionales de octubre, el alineamiento del Gobierno consiste en mantener el dólar relativamente estable, y con ello la nominalidad y el proceso desinflacionario, bajo la premisa razonable de que aseguraría un buen desempeño electoral.

Sin embargo, el dólar spot finalizó al alza (+1,6%; $1.321) luego de dos semanas retrocediendo. Desde el miércoles, la divisa revirtió la tendencia a la baja que venía presentando desde el 1 de agosto y acumuló en las últimas tres jornadas una suba del 2,2%. El alza se dio en medio de un volumen operado por debajo de la semana previa (-16% en promedio), al compás de una liquidación del sector agropecuario promediando una liquidación de USD 54 M diarios hasta el miércoles (vs USD 88 M la semana pasada), deslizando una demanda sostenida en un contexto de menor oferta. Asimismo, un escenario político más álgido para el oficialismo, materializado con las discusiones en el Congreso y el rechazo del veto a la Ley de Emergencia en Discapacidad en la Cámara de Diputados (el costo fiscal se estima entre 0,3%-0,5% del PIB) podría haber aminorado las posturas de carry-trade.

Y entre la tasa y el dólar, está el freno en la actividad. En la convalidación de tasas reales volátiles y al alza para contener el dólar comenzó a emerger con más fuerza el trade-off con la actividad económica. El aumento reciente de las tasas aumentó fuertemente el spread bancario, con tasas de Adelantos superando algunas jornadas el 90% TNA y la TAMAR oscilando apenas en el 50% TNA. Naturalmente, el stock de préstamos comenzó a reducirse, pasando a precios de hoy de la zona de los $9 bn en julio a los $8,3 bn en lo que va de agosto.

Estos resultados se montan sobre un crédito al sector privado desacelerando desde el cambio de régimen monetario-cambiario en abril, pasando de un ritmo de crecimiento del 5% al 3% mensual y acentuando el freno desde junio. Asimismo, vienen creciendo los diversos inconvenientes con los cheques (lejos igual del período 2017-19). Por caso, en abril los cheques no pagados saltaron a los 90.000 desde el orden de los 70.000 entre ene-mar. En cualquier caso, con estos datos luce poco probable que los resultados de julio-agosto logren compensar el estancamiento que exhibió la actividad durante el segundo trimestre (apenas +0,1% por encima del primer trimestre).

En este marco, en la semana apareció el BCRA en el mercado. La autoridad monetaria habría estado presente en el mercado secundario sosteniendo la cotización de títulos con vencimiento a inicios del 2026, posición de la curva similar a lo que viene ocurriendo con los contratos de dólar futuro. Asimismo, durante la jornada del miércoles le puso un piso a la tasa al tomar pesos cerca del 40% TNA, lo que, sumado al ofrecimiento de REPO a los bancos a cierre de mercado (con una TNA rondando el 60%), en la práctica implicó una señal de corredor de tasas.

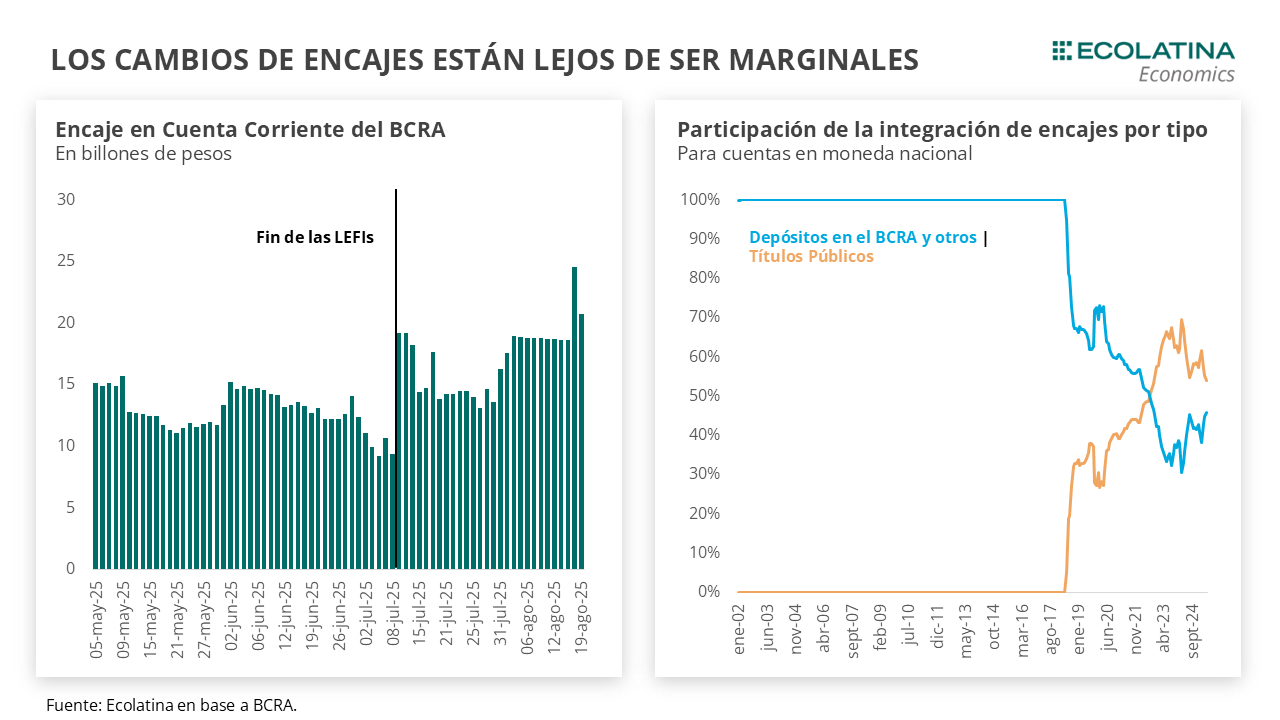

Como trasfondo, las consecuencias de la nueva política de encajes. En la semana Finanzas absorbió $3,8 bn de los $5,8 bn (por rollover debajo del 100% en la última licitación) en la subasta ad hoc para bancos, con títulos atados a tasa TAMAR que podrán integrarse ante el aumento temporal de encajes hasta noviembre (+5p.p.). La diferencia por $2 bn fue encajada por parte de los bancos, situando el stock de depósitos en el BCRA por esta naturaleza en $20,7 bn. Es esperable que, producto de los cambios recientes, la integración de encajes vía títulos públicos se torne creciente y revierta la dinámica que venía presentando desde marzo del año pasado.

Por otro lado, el cambio de regulación de encajes de saldos promedios a diarios afectó fuertemente las tasas. Dado que el requerimiento se tiene que cumplir diariamente, los bancos comenzaron a cerrar posiciones antes del cierre de mercado, lo que desplomó el volumen operado y afectó a las tasas. En concreto, la tasa de caución a 1 día en MAE cerró el lunes en 5% TNA, mientras que la tasa promedio ponderada de la rueda se ubicó en 47% TNA; y, en contraste, el miércoles tocó un máximo de más de 100% TNA vs un promedio ponderado de 35% TNA.

Así las cosas, el mensaje hasta octubre está claro: desinflar, aunque duela. El Gobierno se jugará un pleno de cara a las elecciones de octubre, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. De esta forma, la impronta en lo que sigue estará determinada por evitar que la tasa de interés se reduzca de tal forma que incentive una suba del dólar oficial y, con ello, los precios.

La incógnita de corto plazo será si, para lograrlo, irá de la mano de una especie de “corredor” mediante intervenciones más sistemáticas en el mercado, lo que permitiría acotar los márgenes de volatilidad, pero no así el nivel que estará atado a lo que ocurra con el dólar. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial repunta

El dólar spot finalizó en $1.321 (+1,6% semanal) cortando una racha de dos semanas a la baja. El volumen operado descendió, a la par de una menor liquidación del agro y un mayor ruido político que podría haber afectado posiciones de carry. Por otro lado, las Reservas Brutas finalizaron en la zona de los USD 42.000 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.500 M (+USD 6.700 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 2,0% ($1.337) respecto al jueves de la semana anterior, el dólar MEP escaló 2,5% ($1.327), el dólar CCL medido en CEDEARs se deslizó 0,6% ($1.333) y el blue aumentó 1,9% ($1.345). Como resultado, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de agosto a octubre subieron 0,3%, y aquellos con vencimiento desde noviembre lo hicieron en 2,5%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 5,4% para el trimestre agosto-octubre, y promedia un 15,9% para el trimestre siguiente.