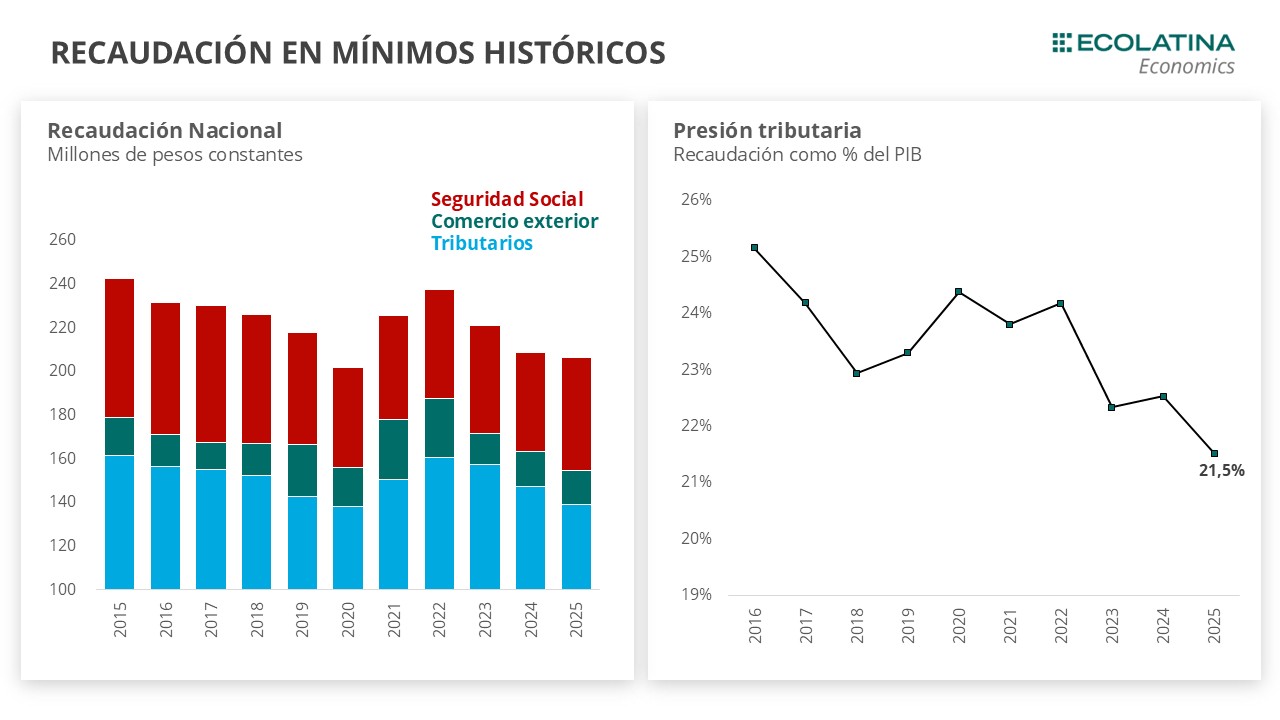

Durante 2025, los ingresos fiscales ascendieron a $183 billones, lo que implicó una contracción real de 1,2% respecto de 2024 y un nivel 6% inferior al observado en 2023. No obstante, al excluir del análisis el Impuesto PAIS y los ingresos asociados al blanqueo -vigentes en 2024-, el signo de la variación real se revierte, dando lugar a un crecimiento interanual de 4,2%. En este contexto, se consolidó una reducción de la presión tributaria, que pasó de 22,5% del PIB en 2024 a 21,5% en 2025. Con todo, los ingresos fiscales se ubican entre los niveles más bajos de los últimos diez años, con una presión tributaria mínima en al menos las últimas dos décadas.

A diferencia del año previo -cuando la recaudación se sostuvo en buena medida por el aporte del comercio exterior, el impuesto PAIS, el blanqueo y otros ingresos de carácter extraordinario que amortiguaron el impacto de la recesión-, en 2025, con una recaudación tributaria comprometida (-5,6% i.a. real), se observó un cambio en la composición de las fuentes de recursos, reflejando una dinámica más heterogénea y menos apoyada en ingresos extraordinarios.

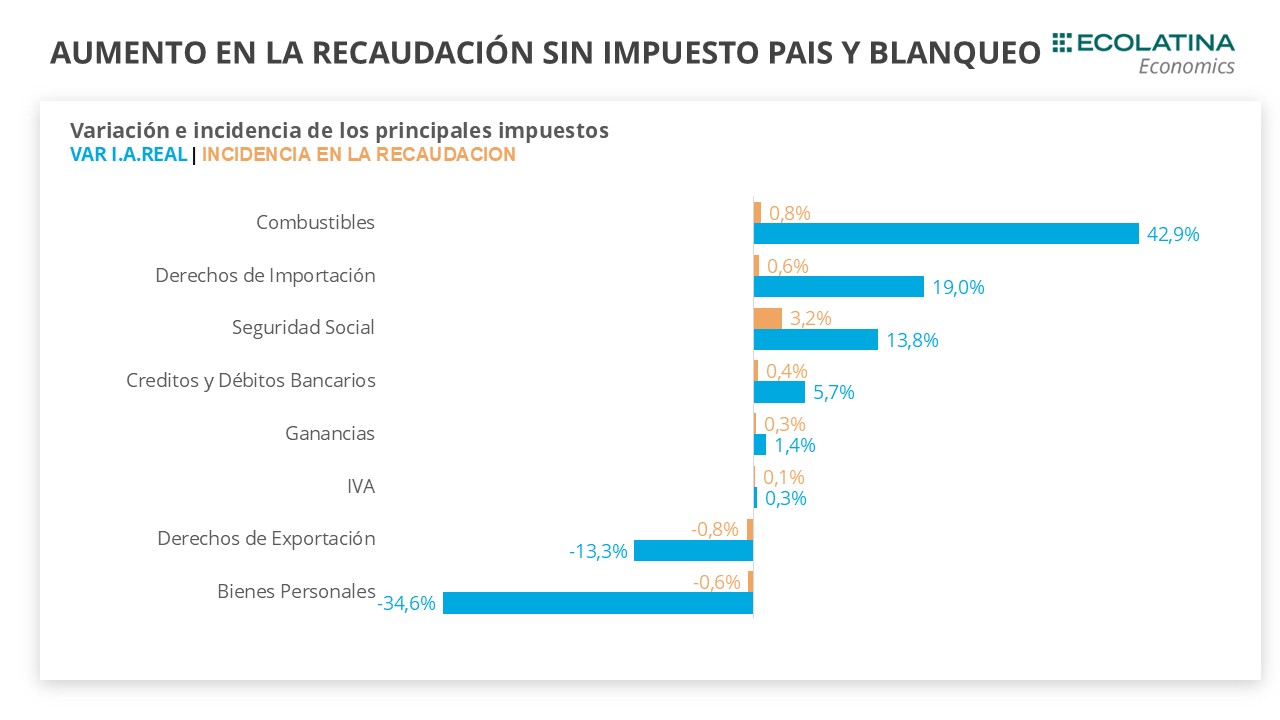

En este sentido, el impuesto a las Ganancias cerró el año con un crecimiento real interanual de 1,4%, sustentado en una mejora del componente interno. El IVA, por su parte, finalizó el período con una variación en línea con la inflación, impulsado por la evolución del consumo. En contraste, la recaudación sobre los Bienes Personales registró una caída real interanual de 34%, explicada en parte por la elevada base de comparación de 2024 y por la reducción de alícuotas establecida en la Ley Bases.

En el comercio exterior, los Derechos de Importación crecieron 19% interanual, favorecidos por la apreciación cambiaria, mientras que los Derechos de Exportación cayeron 13% i.a. como resultado de la política arancelaria implementada por el Gobierno. En una primera etapa, a partir de fines de enero de 2025, la reducción de alícuotas -percibida inicialmente como transitoria- incentivó el adelantamiento de exportaciones y sostuvo temporalmente la recaudación durante el segundo trimestre y comienzos del tercero. No obstante, cuando la rebaja arancelaria fue extendida y luego consolidada como permanente hacia fin de año, el efecto precio pasó a predominar, profundizando la caída de los ingresos por retenciones.

Entre los impuestos específicos, el tributo a los Combustibles exhibió un crecimiento real de 43% i.a. y de 91% en relación con 2023, como consecuencia de las actualizaciones aplicadas a lo largo del período.

Finalmente, los Aportes y Contribuciones a la Seguridad Social mostraron un buen desempeño (+14% i.a.) e incluso recuperaron lo perdido durante el primer año del actual gobierno, al ubicarse 5% por encima de 2023. Este resultado se explica principalmente por el aumento de la remuneración bruta promedio.

Durante el año pasado, la recaudación tuvo un arranque favorable impulsada por la recuperación de la actividad, pero luego perdió dinamismo. En la medida que durante los primeros siete meses los ingresos tributarios acumularon un crecimiento real interanual de 1,2%, los números se volvieron rojos hacia los últimos meses del año. Si bien algunos tributos asociados a la actividad, como Ganancias y el IVA interno, mostraron cierta resiliencia, su desempeño no alcanzó para compensar la debilidad del resto de los componentes, afectados por la reducción de alícuotas del comercio exterior y el agotamiento de los factores transitorios que habían sostenido la recaudación en la primera mitad del año.

Relación con las provincias

En 2025, los Recursos de Origen Nacional (RON) transferidos a las provincias registraron una mejora real del 2% i.a., pero permanecieron 8% por debajo de los niveles de 2023. A su vez, las provincias dejaron de contar con una fuente relevante de financiamiento como las transferencias no automáticas o discrecionales, que pasaron de representar 0,8% del PIB en 2024 a apenas 0,3% en 2025 (con información a noviembre). En este contexto, la agenda fiscal provincial estuvo fuertemente atravesada por la disputa en torno a la asignación de los Aportes del Tesoro Nacional (ATN) y el reparto del impuesto a los Combustibles.

En relación con los ATN, los gobernadores impulsaron una iniciativa para que este fondo -integrado por el 1% de la masa coparticipable y que acumuló $0,95 billones en 2025- fuera distribuido -sólo se distribuyó el 18%- de manera automática según los coeficientes de la Ley de Coparticipación. Si bien la iniciativa fue aprobada por el Congreso a mediados de 2025, fue posteriormente vetada por el Poder Ejecutivo, bajo el argumento de que su implementación comprometía el equilibrio fiscal nacional.

Por su parte, el reparto del impuesto a los Combustibles constituyó el segundo eje de disputa. Bajo el esquema vigente, sólo el 10,4% de la recaudación se transfiere automáticamente a las provincias. La propuesta impulsada buscaba elevar esa participación al 58,6%, pero no prosperó, manteniéndose sin cambios el esquema de distribución.

¿Aumentará la recaudación este año?

Tras partir de niveles históricamente bajos, la recaudación tiene margen para recuperarse este año, pero esto se dará de forma gradual y condicionada a la evolución de la actividad económica y del consumo interno. En paralelo, la reducción de las alícuotas de los derechos de exportación implementada en 2025 anticipa una menor dependencia (y también ayuda) del comercio exterior.

En línea con las directrices del Presupuesto 2026, se proyecta un leve aumento de la presión tributaria, sustentado principalmente en la mejora de los tributos asociados al ciclo económico -como IVA, Ganancias y contribuciones a la Seguridad Social-, a lo que se sumarían mayores recursos provenientes del impuesto a los combustibles. Este desempeño iría acompañado también de una merma en la recaudación proveniente de Bienes Personales.

Asimismo, la iniciativa de Reforma Laboral recientemente enviada al Congreso, que contempla una batería de modificaciones impositivas y la creación de un Fondo de Asistencia Laboral, tendría impactos directos sobre la recaudación. Las reducciones en el impuesto a las Ganancias de sociedades y en impuestos internos disminuirían los recursos en alrededor de 0.3 puntos del PIB. Si bien esto podría ser compensado por una eventual mayor formalización del mercado, lo más probable es que este efecto no se vea este año sino en el mediano plazo.

Por último, el Ejecutivo ha dejado entrever la intención de avanzar además en una reforma tributaria. En este marco, la dinámica de negociación con los gobernadores -y el reparto de recursos- será determinante a la hora de reunir los votos necesarios en el Congreso para traducir las iniciativas fiscales en leyes.

De cara a 2026, y bajo el supuesto de un superávit primario de 1,5% del PIB, la recaudación tendría margen para crecer de forma moderada -alrededor de 5% i.a. real-, apoyada en un crecimiento del orden del 2,5-3% del PBI, junto con un mayor aporte de los derechos de importación por efecto cantidad en un contexto en que no esperamos una depreciación real. Este escenario implica una menor dependencia de los derechos de exportación -cuyas alícuotas se redujeron- y se apoya, además, en un esquema de contención del gasto, con recortes en subsidios y otros programas económicos que compensan el aumento previsto en las prestaciones sociales. No obstante, la materialización de este escenario dependerá críticamente de la evolución de la actividad y el consumo, dado que una recuperación más débil o tardía acotaría el crecimiento proyectado de la recaudación.