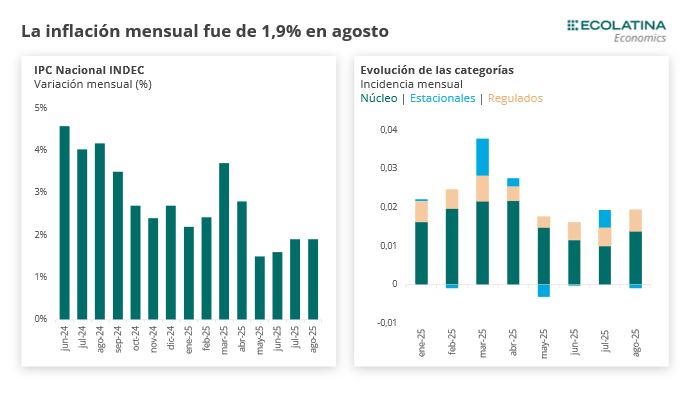

El IPC Nacional de INDEC trepó 1,9% mensual en agosto, mostrando la misma variación que el mes pasado y ubicándose por debajo del 2% mensual por cuarto mes consecutivo. De esta forma, la inflación acumulada fue de 19,5% hasta el octavo mes del año y la variación interanual se ubicó en 33,6% i.a., representando la variación más baja en seis años.

En cuanto a las categorías, existió una importante heterogeneidad al interior. La mayor variación se vio en el IPC Regulados (+2,7%), que mostró la variación más elevada desde marzo, mientras que el IPC Núcleo subió 2,0% (+0,5 p.p. respecto a julio) y los precios estacionales jugaron a la baja (-0,8%).

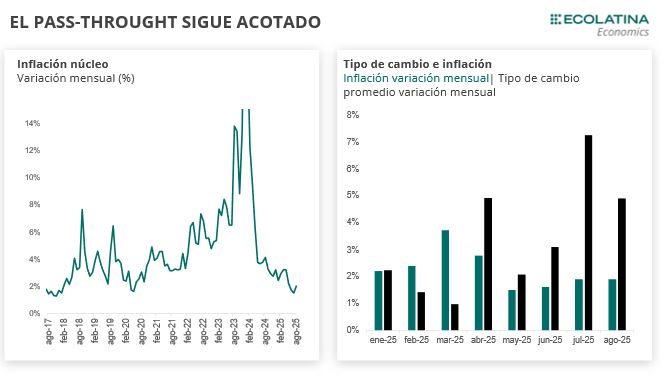

Si bien el pass-through del dólar sobre la inflación se encuentra acotado en contraste a otros periodos, la dinámica cambiaria pondrá un piso a la inflación de los últimos cuatro meses del año. De esta manera, en lo que resta del año difícilmente la inflación logre ubicarse por debajo del 2% mensual sin la ayuda de los precios estacionales.

El IPC Nacional de INDEC trepó 1,9% mensual en agosto, mostrando la misma variación que el mes pasado y ubicándose por debajo del 2% mensual por cuarto mes consecutivo. De esta forma, la inflación acumulada fue de 19,5% hasta el octavo mes del año y la variación interanual se ubicó en 33,6% i.a., representando la variación más baja en seis años.

En cuanto a las categorías, existió una heterogeneidad al interior. La mayor variación se vio en el IPC Regulados (+2,7%), que mostró la variación más elevada desde marzo, explicado por la aceleración en combustibles (+3,7%), mientras que también impacto el incremento en electricidad, gas y otros combustibles (+2,4%).

Luego, le siguió el IPC Núcleo, que excluyen los datos de precios regulados y estacionales y por ende están más asociados a los cambios en la coyuntura económica, treparon 2,0% en el mes, acelerándose 0,5 p.p. respecto al mes pasado.

Por último, los precios Estacionales cayeron -0,8% en agosto, con una incidencia negativa de -0,1 p.p. en el mes. En este sentido, descontando la evolución de la categoría, el nivel general hubiese trepado 2,0% en el mes. Al interior, la caída se explicó por la evolución estacional de indumentaria (prendas de vestir cayó -0,6%) y de servicios asociados al turismo.

En términos de bienes y servicios se mantuvo la diferencia que se viene dando en los últimos meses: los primeros treparon 1,6%, mientras que los servicios subieron un 2,5%. En esta línea, los bienes acumularon 15,6% hasta agosto, mientras que los servicios treparon casi el doble en el mismo periodo (+28,2%).

Al igual que en julio, la inflación núcleo (2,0%) y la del precio de los bienes (+1,6%) mostró una aceleración respecto al mes anterior (+0,5 p.p. y +0,2 p.p., respectivamente), pero mantuvieron una evolución acotada en un contexto de mayor volatilidad cambiaria (+4,9% en el promedio respecto a julio, aunque -2,0% en la comparación punta a punta).

En cuanto a las divisiones, la de mayor aumento fue Transporte (+3,6%), como consecuencia de los incrementos en combustibles. Luego, le siguió Bebidas alcohólicas y tabaco (+3,5%) por la aceleración de tabaco, mientras que Restaurantes y hoteles trepó 3,4%. A diferencia, Prendas de vestir y calzado mostró una caída de -0,3%.

Perspectivas del resto del año

Pese a que se evidencia un significativo menor traslado a precios, lo que pase con el tipo de cambio seguirá determinando la dinámica inflacionaria el resto del año.

Recientemente, la sorpresa electoral de las elecciones de medio término en PBA significó una derrota para el oficialismo, que trajo consigo mayor volatilidad cambiaria a principios de esta semana, con un tipo de cambio que se acomodó cerca de la banda superior. En este marco, las autoridades anunciaron una continuidad en su política cambiaria y monetaria, donde existe la posibilidad del Tesoro de realizar operaciones dentro de las bandas y el poder de fuego del BCRA de intervenir en el techo y darle un máximo a la cotización. Además, el Gobierno comenzó a ensayar una baja en la tasa de interés de facto que surge de su intervención en el mercado, lo que podría morigerar un costo financiero que se veía insostenible, aunque con el riesgo que pueda empezar a ser un factor adicional en contra de la desinflación.

De esta forma, si bien el pass-through del dólar sobre la inflación se encuentra acotado en contraste a otros periodos (dado que en la actualidad transitamos un régimen de inflación moderado, en suma, a un deterioro del ingreso disponible y una mayor apertura comercial), la dinámica cambiaria pondrá un piso a la inflación de los últimos cuatro meses del año. Dicho en otras palabras, difícilmente la inflación de los próximos meses logre continuar perforando el 2% sin la ayuda de los precios estacionales.