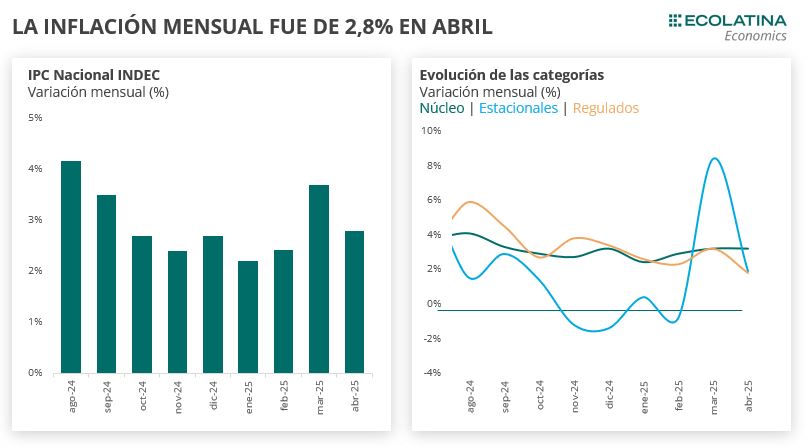

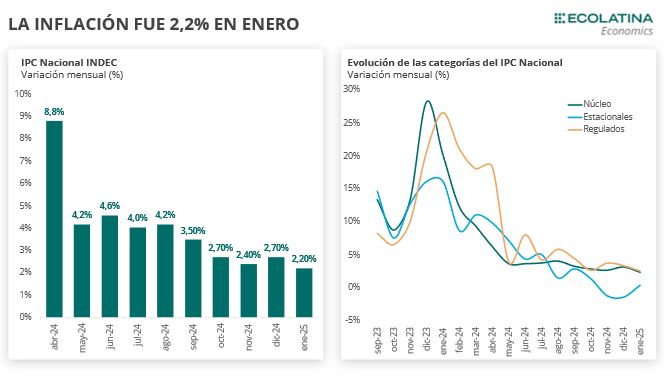

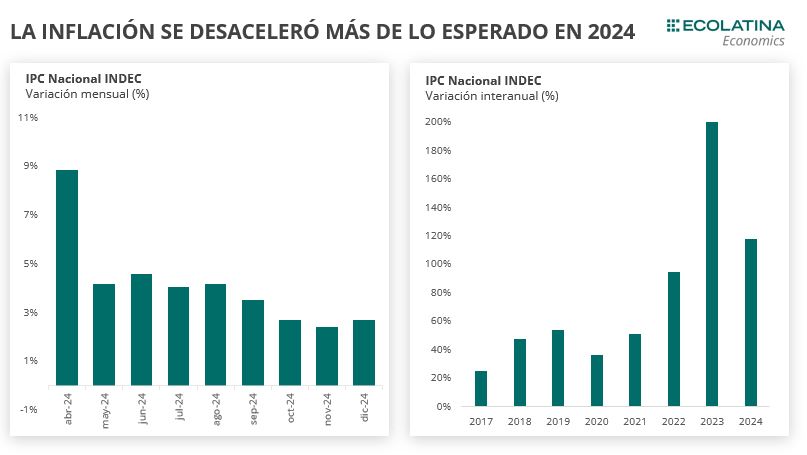

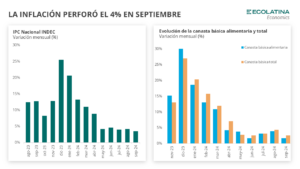

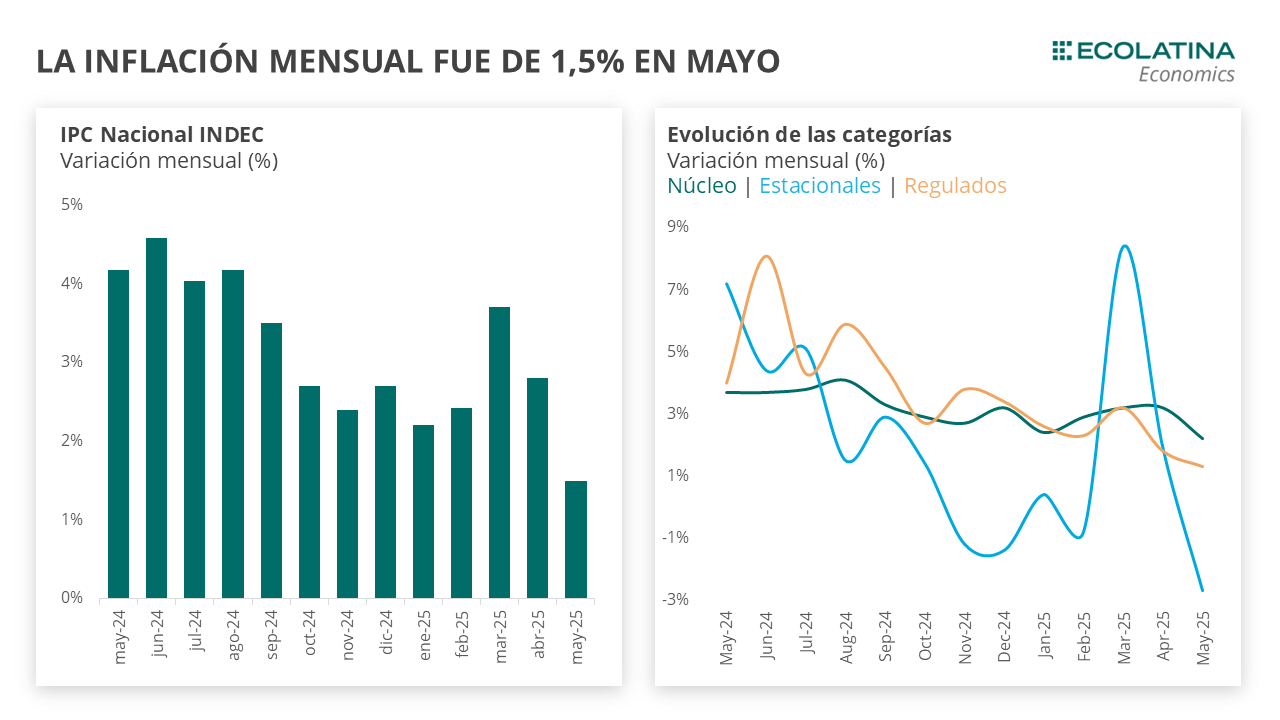

El IPC Nacional de INDEC cayó al cerrar en 1,5% mensual en mayo, desacelerándose 1,3 p.p. respecto al dato de abril y ubicándose por debajo de las expectativas del mercado. A su vez, representa el valor mensual más bajo desde noviembre del 2017, si excluimos la pandemia. De esta forma, la inflación acumulada fue de 13,3% en los primeros cinco meses del año y la variación interanual fue de 43,5%, representando la variación más baja desde marzo de 2021.

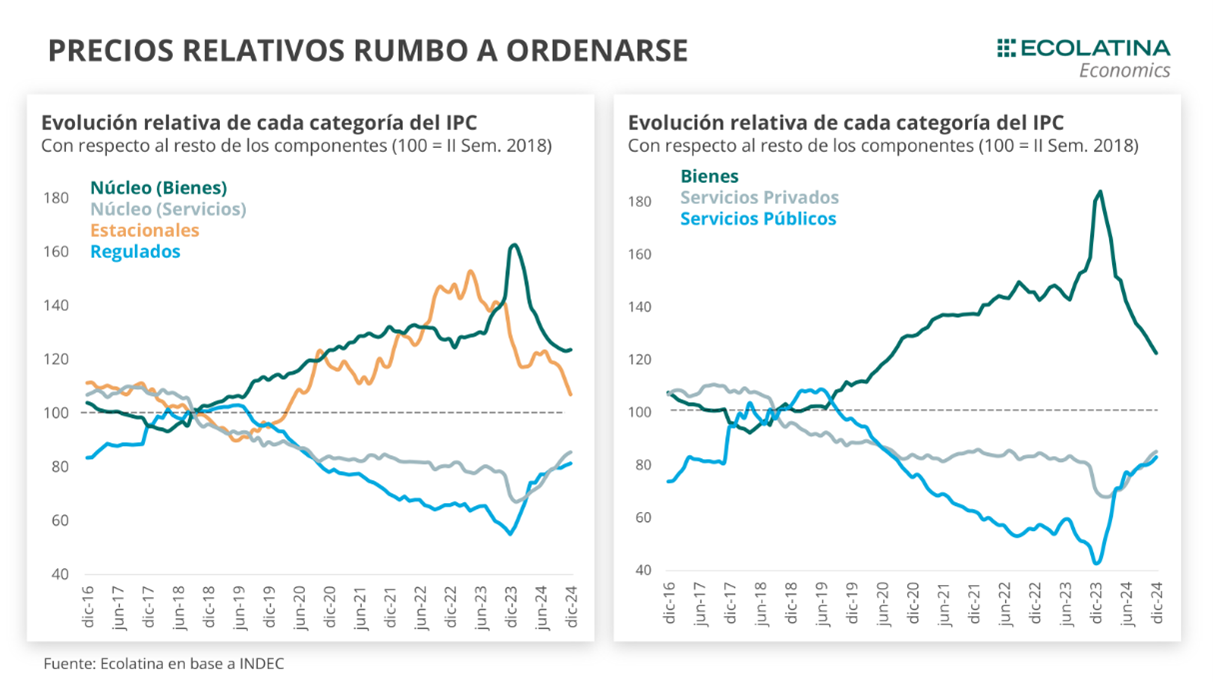

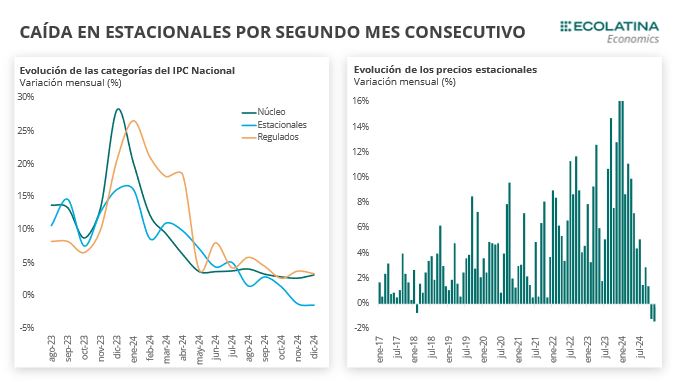

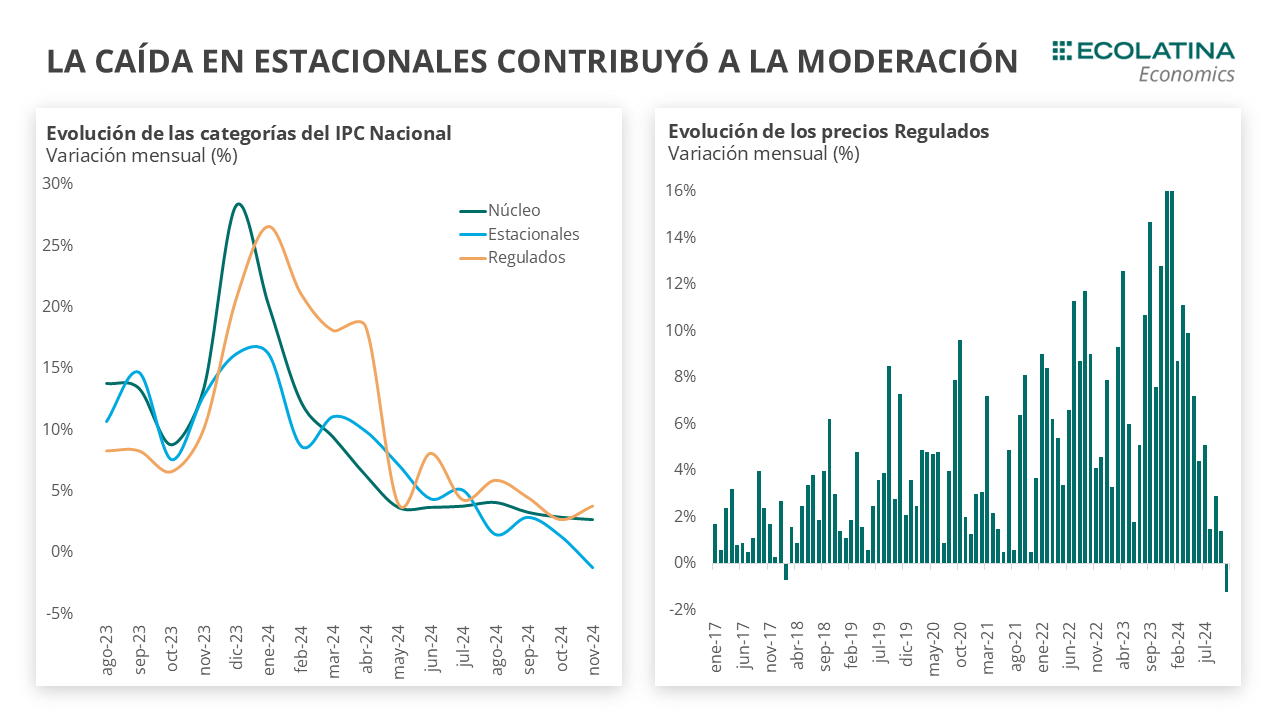

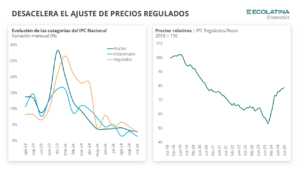

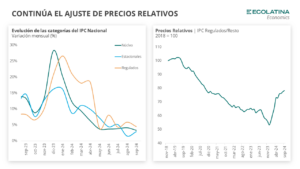

La baja fue impulsada principalmente por los Estacionales, que registraron una caída mensual del 2,7%, acumulando una suba de apenas el 7% en lo que va del año y 21% en términos interanuales. Más allá de la marcada moderación en el Nivel General, el mejor dato de mayo lo trajo la inflación Núcleo: mostró una suba mensual del 2,2% (acumulando un 14,7 % en lo que va del año y un 44,7 % i.a.), desacelerando 1 p.p. con respecto al mes previo y alcanzando el dato más bajo desde mediados del 2019 (previo a las PASO) al excluir la pandemia.

En el corto plazo, la inflación mensual en junio podría subir un poco producto de aumentos en cigarrillos, nafta y transporte público, ya sin tanta ayuda de los estacionales como durante mayo. No obstante, estimamos que es probable que el avance de precios se ubique nuevamente por debajo del 2% mensual. De cara a los próximos meses, su evolución dependerá fundamentalmente de lo que ocurra con el tipo de cambio.

¿Qué pasó con la inflación en mayo?

El IPC Nacional de INDEC sorprendió a la baja en mayo al avanzar apenas un 1,5% mensual, una desacelaracion significativa de 1,3 p.p. respecto al dato de abril y ubicándose por debajo de las expectativas del mercado. A su vez, representa el avance mensual más bajo desde noviembre del 2017, si excluimos la pandemia. De esta forma, la inflación acumulada fue de 13,3% en los primeros cinco meses del año y la variación interanual fue de 43,5%, representando la variación más baja desde marzo de 2021.

La baja fue impulsada principalmente por los Estacionales, que registraron una caída mensual del 2,7%, acumulando una suba de apenas el 7% en lo que va del año y 21% en términos interanules. A su interior, se desplomó el precio de las verduras (-9,5%) y las frutas (-1,9%), lo que traccionó a la categoría hacia abajo. En términos interanuales, las verduras son la única categoria con variacion interanual negativa, cerca del 4%.

En menor medida, también contribuyeron a la baja los precios Regulados, que registraron un aumento del 1,3% (-0,5 p.p. respecto a abril). Dentro de esta categoría, Transporte fue el rubro de menor crecimiento explicado por la caída del -2,1% en combustibles para vehículos de uso doméstico.

Más allá de la marcada moderación en el Nivel General, el mejor dato de mayo lo trajo la inflación Núcleo: mostró una suba mensual del 2,2% (acumulando un 14,7 % en lo que va del año y un 44,7 % i.a.), desacelerando 1 p.p. con respecto al mes previo y alcanzando el dato más bajo desde mediados del 2019 (previo a las PASO) al excluir la pandemia. A diferencia de meses previos, la carne no fue el principal impulsor del aumento: su variación fue del 1,5 %, acumulando un alza del 25,1 % en lo que va del año.

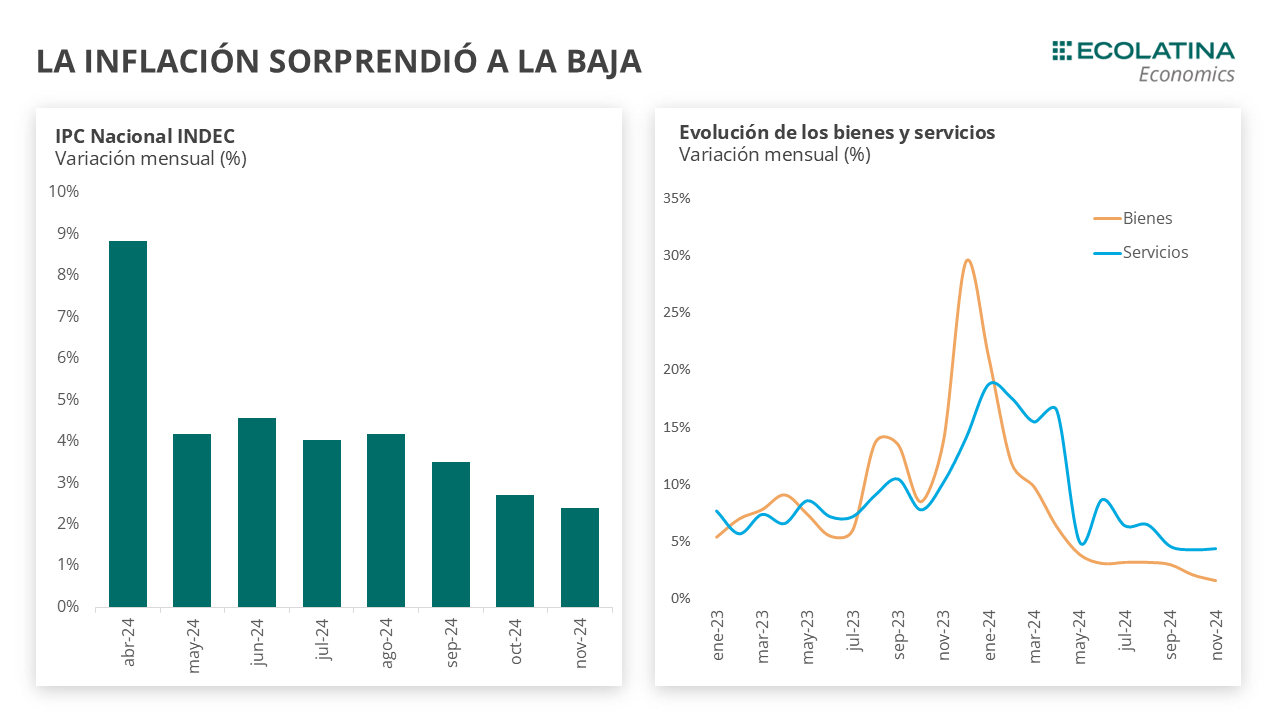

En términos de bienes y servicios se mantuvieron las diferencias en su evolución. Los primeros crecieron 0,9% en mayo, mientras que los servicios subieron un 2,7%. En cuanto a las divisiones, la de mayor aumento en el mes fue Comunicación (+4,1%) por subas en servicios de telefonía e internet, seguida de Restaurantes y hoteles (+3,0%) y Salud (+2,7%). En contraste, Transporte (+0,4%) y Alimentos y bebidas no alcohólicas (+0,5%) fueron las divisiones con menor incremento.

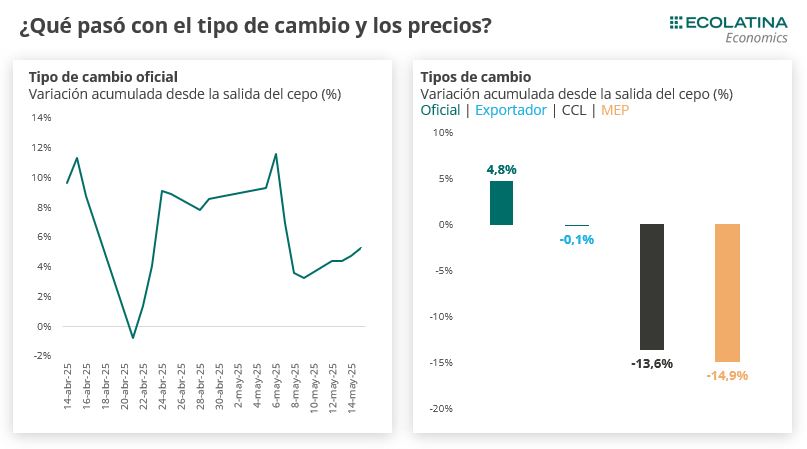

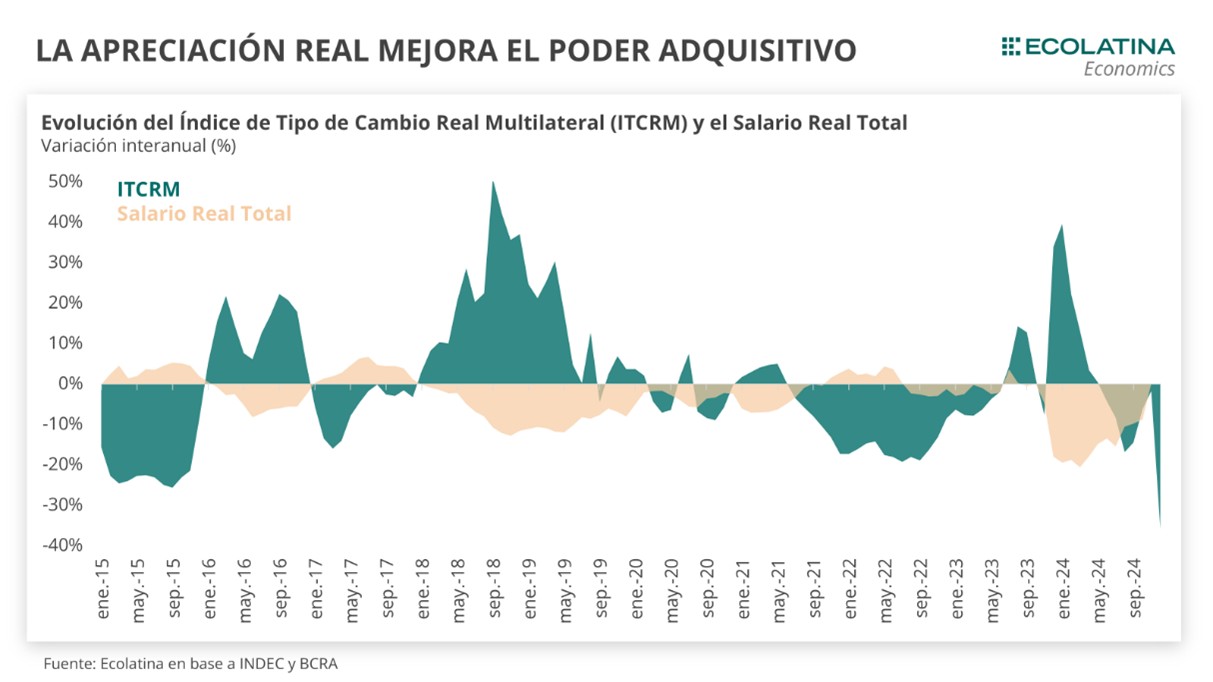

De esta manera, la inflación de mayo sorprendió a la baja siendo el primer mes entero desde la flexbilizacion del cepo, en sintonía con la relativa estabilidad del tipo de cambio. De hecho, es el segundo mes consecutivo que el tipo de cambio oficial se mueve por encima de la inflación, permitiendo ganar cierto grado de competitividad cambiaria: el TCN avanzó un 9,1% (casi 5% en el promedio del mes) en abril frente a una inflación mensual del 2,8%, mientras que en mayo la cotización aumentó un 2% (2,3% en promedio) contra una inflación de apenas el 1,5%.

Un punto no menor para explicar el bajo traslado a precios es que no todos los precios de la economía se regían por el mismo tipo de cambio. Por caso, mientras el dólar oficial subió un 11,3% entre abril y mayo, el tipo de cambio exportador mostró un incremento acumulado del 6,5%. Además de la estabilidad del tipo de cambio oficial y el exportador, se suma la influencia de los dólares paralelos, que también inciden en la formación de precios en la economía. En ese sentido, el dólar CCL medido con Cedears cayó 6,7% en promedio en mayo (se mantuvo estable punta a punta).

Por último, también colaboraron con la baja de la inflación las distintas medidas y señales por parte del gobierno (como la quita de aranceles, el incentivo a rechazar nuevas listas de precios y la intervención en las pautas salariales), que ayudaron a alinear las expectativas.

¿Qué esperamos para los próximos meses?

En el corto plazo, la inflación mensual en junio podría subir un poco producto de aumentos en cigarrillos, nafta y transporte público, ya sin tanta ayuda de los estacionales como durante mayo. No obstante, estimamos que es probable que el avance de precios se ubique nuevamente por debajo del 2% mensual. De cara a los próximos meses, su evolución dependerá fundamentalmente de lo que ocurra con el tipo de cambio.

En tal sentido, si el tipo de cambio se mantiene relativamente estable (o incluso reduce su cotización), no aparece ningún shock estacional (como los evidenciados en marzo) y se postergan aumentos de precios regulados (justamente con el fin de bajar la inflación), el proceso de desinflación podría continuar su curso.

Más adelante en el año, no nos sorprendería que el tipo de cambio oficial muestre una mayor volatilidad en la cercanía a las elecciones si el Gobierno se mantiene en su postura de no intervención dentro de las bandas, lo cual podría tener cierto impacto en la inflación de aquellos meses frente a la típica incertidumbre política y cambiaria. Cualquiera sea el caso, estimamos que la inflación anual en 2025 desacelerará notablemente respecto a los observado en 2024.