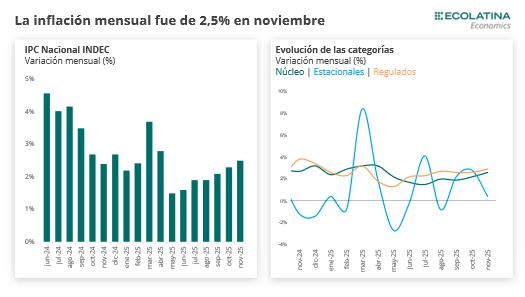

El IPC Nacional de INDEC trepó 2,5% mensual en noviembre, acelerándose 0,2 p.p. respecto al dato de octubre y acumulando cuatro meses consecutivos de aceleración. De esta forma, la inflación fue de 27,9% hasta noviembre y la variación interanual se ubicó en 31,4% i.a.

En diciembre, será clave seguir monitoreando el posible impacto de la aceleración del precio de la carne vacuna (al menos habrá un efecto arrastre) y frutas cítricas sobre la inflación de alimentos en un contexto de mayor demanda por las fiestas. Dicho esto, de existir una leve aceleración en el último mes del año, sería por factores puntuales y transitorios, lo cual sostiene la expectativa de iniciar un nuevo año bajo un sendero de desinflación.

Estimamos que la desinflación continuaría su rumbo en 2026, aunque de manera más lenta, donde podría continuar iniciando con “2%” en el corto y difícilmente perfore el “1%” mensual durante los meses de 2026. Durante el año entrante, el objetivo de acumular reservas internacionales podría chocar con el de reducir la inflación, por lo que el proceso de desinflación podría ser más lento. De todas maneras, al equilibrio fiscal y monetario probablemente se le sumen en ancla salarial y un intento de mayor estabilidad en el tipo de cambio (vía ingreso de USD financieros), lo cual podría ayudar a moderar las expectativas inflacionarias y reducir la inercia.

El IPC Nacional de INDEC trepó 2,5% mensual en noviembre, +0,2 p.p. respecto al dato de octubre y acumulando cuatro meses consecutivos de aceleración. De esta forma, la inflación acumuló 27,9% hasta noviembre y la variación interanual se ubicó en 31,4% i.a.

En cuanto a las categorías, el IPC Regulados trepó 2,9% en el mes (+29,9% acumulado), como consecuencia de la actualización de las tarifas de electricidad y gas (+4,4% a nivel nacional).

Por otro lado, el IPC Núcleo, que excluye los datos de precios regulados y estacionales, treparon 2,6% en el mes, desacelerándose 0,4 p.p. respecto al dato del mes pasado y acumulando 29,2% hasta noviembre. Al interior, resaltó la aceleración del precio de la carne (+6,2% a nivel nacional): sin la evolución de esta categoría, el IPC general hubiese subido 2,3% y el IPC Núcleo un 2,1%.

Por último, el IPC Estacionales subió 0,4% en el mes (+16,1% acumulado) y ubicándose 11,7 p.p. por debajo del nivel general. Al interior, destacó la caída de verduras (-5,2%), mientras que prendas de vestir mostró un mínimo incremento (+0,3%). En este sentido, el IPC general sin estacionales se ubicó en 2,7% en el mes de noviembre.

En términos de bienes y servicios también se mantuvieron las diferencias, aunque más acotadas que meses previos: los primeros treparon 2,3%, mientras que los servicios subieron un 2,9%.

En cuanto a las divisiones, la de mayor aumento fue Vivienda, agua, electricidad, gas y otros combustibles (+3,4%), como consecuencia del ajuste en las tarifas de electricidad. Luego, le siguió Transporte (+3,0%) como consecuencia de la aceleración en adquisición de vehículos (+3,9%) y combustibles (+3,6%), mientras que Alimentos y bebidas no alcohólicas (+2,8%) también mostró una aceleración como consecuencia de la aceleración en la carne vacuna (carnes y derivados trepó 6,2% a nivel nacional) y frutas (+8,5%), aunque compensado por la caída en verduras (-5,2%). A diferencia, la menor evolución se observó en Prendas de vestir y calzado (+0,5%) por cuestiones estacionales.

Faltando un mes para que finalice el año, se puede observar cómo existió un acotado pass-through de la corrección del tipo de cambio real durante este 2025. En detalle, el tipo de cambio mostró una variación promedio de 4,3% en el periodo abril-noviembre (mes a partir del que se implementó el nuevo esquema de bandas), mientras que los precios de los bienes y la inflación núcleo -teóricamente más sensibles a la variación del tipo de cambio- también mostraron un traspaso acotado: los primeros tuvieron una variación promedio de 1,8% en el periodo, mientras que el IPC núcleo un 2,2% promedio.

El hecho que toda la incertidumbre cambiaria en el semestre electoral solo haya significado una leve aceleración en la inflación se explica por varios motivos: (i) Un esquema de políticas macroeconómicas que continuó alineando expectativas por medio de una política fiscal y monetaria más restrictiva; (ii) La apertura comercial le redujo el margen a los productores nacionales en la medida que comenzaron a competir con productos importados, y (iii) El menor consumo y demanda redijo la posibilidad de que las empresas trasladen los mayores costos a los precios finales, resignando márgenes de ganancia.

Perspectivas cierre del año

En diciembre, será clave seguir monitoreando el posible impacto de la aceleración del precio de la carne vacuna (al menos habrá un efecto arrastre) y frutas cítricas sobre la inflación de alimentos en un contexto de mayor demanda por las fiestas. Dicho esto, de existir una leve aceleración en el último mes del año, sería por factores puntuales y transitorios, lo cual sostiene la expectativa de iniciar un nuevo año bajo un sendero de desinflación.

Por este motivo, estimamos que la desinflación continuaría su rumbo en 2026, aunque de manera más lenta, donde podría continuar iniciando con “2%” en el corto y difícilmente perfore el “1%” mensual durante los meses de 2026. Durante el año entrante, el objetivo de acumular reservas internacionales podría chocar con el de reducir la inflación, por lo que el proceso de desinflación podría ser más lento. De todas maneras, al equilibrio fiscal y monetario probablemente se le sumen en ancla salarial y un intento de mayor estabilidad en el tipo de cambio (vía ingreso de USD financieros), lo cual podría ayudar a moderar las expectativas inflacionarias y reducir la inercia.