Pasó una semana corta sin grandes cambios en el frente cambiario-monetario. El dólar mayorista spot alcanzó durante la semana el valor nominal más bajo desde comienzos de octubre del año pasado y cerró en $1.376 (-1,7% semanal). De esta forma, la distancia con el techo de la banda se amplió al 16% (el valor más elevado desde comienzos de jul-25).

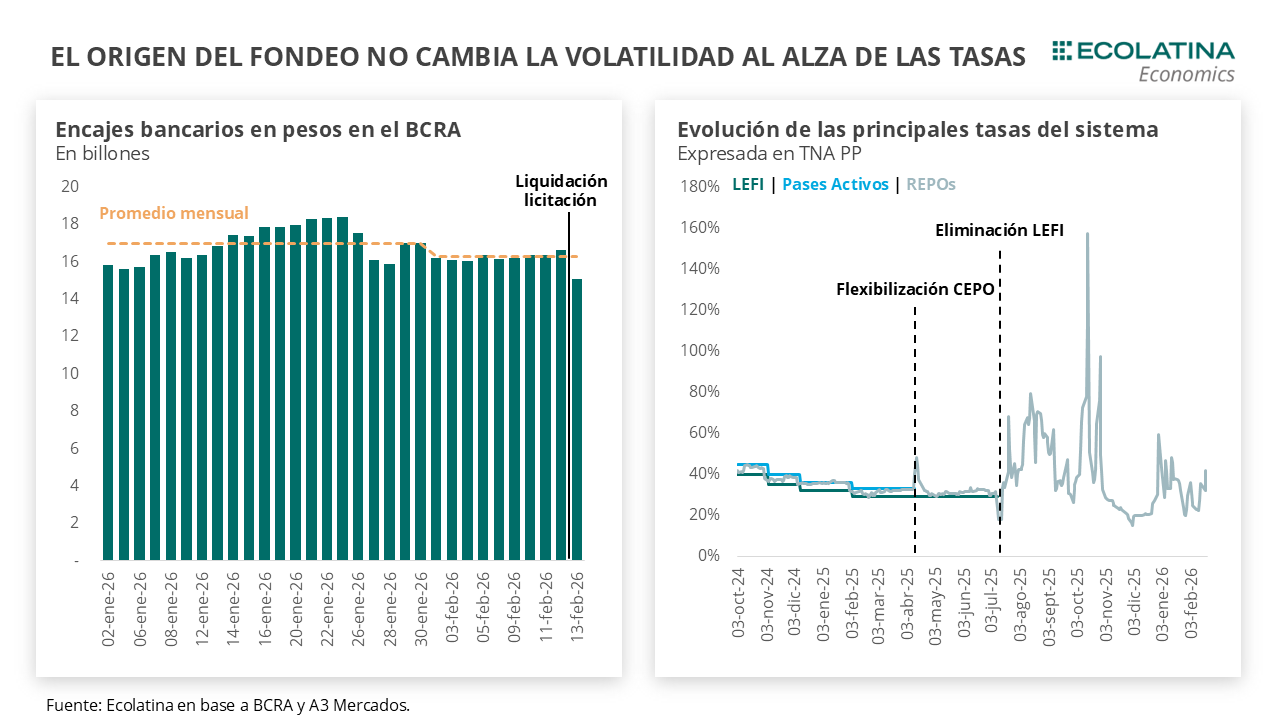

El BCRA compró USD 323 M en la semana y lleva inyectado $1,8 bn en el mercado en lo que va del mes. No obstante, tras la liquidación de la subasta donde Finanzas absorbió $1,7 bn las tasas de interés volvieron a despegarse al alza. A diferencia del resto de las licitaciones del año, el origen del fondeo de los bancos pasó desde la ventanilla de Pases con el BCRA hacia la utilización de los encajes en pesos. Esto se debe al alivio reciente que dispuso el Central, que ahora permite que los bancos incumplan el 5% de los encajes mensuales a cambio de trasladar la obligación al mes siguiente. Más allá de ello, persiste el problema de fondo que es un mercado con estrechez de liquidez en pesos, algo inherente al esquema monetario-cambiario trazado con un Central expansivo o neutro y un Tesoro contractivo.}

En este punto llegamos al principal trade-off de la política económica. Moderar la volatilidad de las tasas (y eventualmente bajarla) puede demorarse si la actividad tarda (cada vez hay más señales) más tiempo en recuperar el dinamismo perdido, ya que el Tesoro deberá seguir absorbiendo buena parte de los pesos emitidos contra compra de dólares si el foco vuelve a ser controlar la inflación.

Pasó una semana corta sin grandes cambios en el frente cambiario-monetario. La principal novedad fue la aprobación de la Reforma Laboral en la Cámara de Diputados y ahora será el turno nuevamente del Senado, debido a la modificación de la eliminación del artículo vinculado a las licencias por enfermedades. De esta forma, el Gobierno espera aprobar y dar un primer paso en las reformas estructurales planteadas antes de finales de mes.

En otro orden, el tipo de cambio oficial profundizó la baja. El dólar mayorista spot alcanzó durante la semana el valor nominal más bajo desde comienzos de octubre del año pasado y cerró en $1.376 (-1,7% semanal). De esta forma, la distancia con el techo de la banda se amplió al 16% (el valor más elevado desde comienzos de jul-25). Venimos mencionando los drivers detrás de esta baja, que se explica por factores locales (mayor flujo de oferta de dólares comerciales y financieras) e internacionales (un dólar global más débil). Producto de esto, el tipo de cambio real multilateral se apreció cerca del 6% en lo que va del 2026, retornado a valores similares a los de finales de junio del año pasado, y revirtiendo el camino iniciado desde abril (cambio de esquema) que implicó un aumento del 20% hasta finales del 2025.

En este marco, el BCRA sostuvo las compras en el MULC. La autoridad monetaria sumó USD 323 M en la semana y elevó las compras a USD 1.255 M en lo que va del mes (+USD 2.413 M en el año). Como contrapartida, acumula una inyección de pesos de $1,8 bn (+$3,4 bn en el año), constituyéndose una de las principales fuentes para un mercado con habituales episodios de iliquidez.

Justamente, las tasas se desenvolvieron al alza tras la liquidación de la última licitación del Tesoro. Desde el viernes pasado, cuando se liquidaba la subasta donde Finanzas absorbió $1,7 bn, el mercado exhibió la habitual volatilidad al alza de la tasa de interés en pesos: la tasa de caución y de REPOs a un día pasaron del orden del 20% TNA PP a poco más del 40% TNA PP en la jornada de ayer. Si bien a esta altura no requería un gran esfuerzo inferir que las tasas se comportarían al alza tras la licitación, la cuestión era ver el impacto que tendría la leve flexibilización de encajes bancarios que dispuso el BCRA, permitiendo incumplir el 5% de la integración mensual en pesos (trasladable al próximo mes).

Todo esto se refleja en que, si bien cambió el origen del fondeo de la licitación, persiste el problema de fondo: la falta de liquidez en pesos. El viernes pasado (día de la liquidación), los encajes bancarios en pesos se redujeron $1,5 bn y el stock de pesos por las operaciones netas del BCRA en el mercado (simultáneas y REPOs) cayó $0,2 bn, totalizando los mencionados $1,7 bn que correspondían al resultado de la primera licitación del mes. Por lo tanto, el fondeo provino principalmente de encajes, lo que se diferencia con el fondeo de finales de enero (cuando el Tesoro absorbió $2,0 bn) que provino casi exclusivamente de operaciones de Pases con el Central.

En suma, la volatilidad de tasas es inherente al esquema monetario trazado. Dado un reducido nivel de liquidez en pesos y una estrategia monetaria-cambiaria que consiste en un Central expansivo o neutro y un Tesoro contractivo, no hay condiciones para que mermen los episodios de tasas en pesos al alza. De todas formas, creemos que el equipo económico apostará a ir aliviando el apretón monetario (menores encajes y potencialmente un BCRA con señales de tasas más contundentes) en la medida que el programa de recomposición de Reservas sea convalidado por una mayor demanda de dinero, lo que eventualmente podría contribuir a una tasa más estable (no necesariamente más baja) que la vista hasta el momento.

En este punto llegamos al principal trade-off de la política económica. Moderar la volatilidad de las tasas (y eventualmente bajarla) puede demorarse si la actividad tarda (cada vez hay más señales) más tiempo en recuperar el dinamismo perdido, ya que el Tesoro deberá seguir absorbiendo buena parte de los pesos emitidos contra compra de dólares si el foco vuelve a ser controlar la inflación.

Baja del dólar oficial

El tipo de cambio spot mantuvo la fuerte impronta bajista y cerró en $1.376 (-1,7% semanal), el valor más bajo desde octubre del año pasado, y la distancia con el techo de la banda (16%) más elevada desde julio del 2025. Por otro lado, el BCRA compró USD 323 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 400 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 1,5% ($1.399) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó en la misma magnitud ($1.398), el CCL operado con CEDEARs descendió 2,8% ($1.432) y el blue se deslizó -0,7% ($1.430). De esta forma, la brecha promedio finalizó en la zona del 3%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre febrero a abril recortaron 2,0% y aquellos con vencimiento desde mayo 2026 bajaron 1,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +0,8%, +3,5% y +6,0% para febrero, marzo y abril, respectivamente.