Las principales novedades del plano cambiario-monetario fueron el desembolso que recibió el Tesoro por USD 500 M por parte del BID, la ampliación por parte del BCRA del plazo mínimo requerido para el acceso al MULC de las empresas para cancelar deuda externa y la vuelta del rollover superior al 100% por parte del Tesoro.

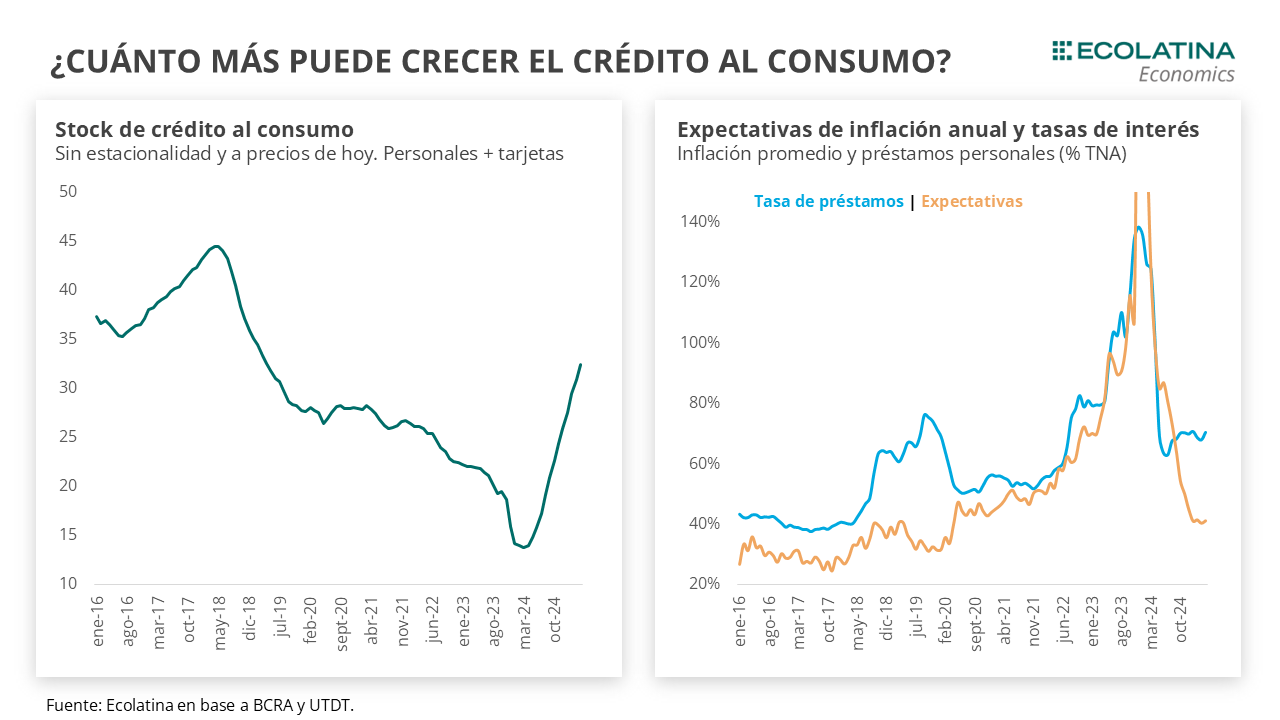

En otro orden, con datos monetarios cerrados a abril contamos con datos para saber cómo respondió la demanda de dinero al cambio de régimen cambiario. Resumidamente, las mayores expectativas de devaluación de los últimos dos meses no implicaron un derrumbe en la demanda de dinero, sino un mayor posicionamiento defensivo por parte de los individuos al colocarse en posiciones más liquidas. Asimismo, las empresas retomaron a la solicitud de créditos en pesos en detrimento de aquellos atados al dólar. Por otro lado, el crédito al consumo siguió mostrando un gran desempeño, ubicándose en los niveles más elevados en al menos seis años. No obstante, el matiz se encuentra en que en aquel entonces las tasas de interés eran menores, lo que empieza a señalar ciertas limitaciones hacia delante de un crédito para el consumo que viene actuando como uno de los principales animadores de la actividad.

Hacia adelante, será clave que la demanda de dinero se sostenga para evitar disrupciones cambiarias, máxime en un contexto de flotación entre bandas y levantamiento de controles a inversores minoristas. Asimismo, una inflación general desacelerando contribuiría a una eventual baja de tasas de interés, permitiendo sostener el crédito y acompañando a la actividad económica.

La semana finalizó sin grandes sobresaltos en el plano cambiario-monetario. Dentro de las novedades de las últimas jornadas, el Tesoro recibió fondos por USD 500 M por parte del BID, lo que impulsó a los depósitos en moneda extranjera que posee en el BCRA hacia los USD 3.248 M (último dato el 14/05).

Asimismo, BCRA decidió ampliar de 6 a 18 meses el plazo mínimo requerido para que las empresas puedan acceder al MULC para cancelar pagos de capital al exterior por títulos de deuda emitidos a partir del 16/05/24. Con esta medida, la autoridad monetaria podría buscar reducir la emisión de ON corporativas para garantizar una mayor adhesión en las próximas licitaciones de BOPREAL, al tiempo que acota la demanda de divisas en el mercado oficial.

Por otro lado, Finanzas obtuvo un rollover en torno al 100% tras adjudicar $5,4 bn, donde más del 60% correspondió a LECAPs con vencimiento a junio (S30J5) y julio (S31L5) con un corte de cupón del 2,6% TEM (en línea con el mercado secundario). A su vez, se realizó una operación de conversión del título TZX26 por un valor efectivo equivalente a $6,1 bn (una participación del 52%), resultando en una extensión de vida promedio de 0,46 años y una reducción de deuda de $0,6 bn.

De esta forma, el resultado de la licitación dejó de ser monetariamente expansivo luego de un abril donde el rollover promedió poco más del 70%, número mediado por el cambio de régimen cambiario. Como comentamos en otros envíos, la mayor “competitividad” que introdujo el desmantelamiento parcial de los controles cambiarios y la nueva reconfiguración monetaria impone mayores dificultades para que el Tesoro logre refinanciar en mayor medida los vencimientos sin tener que convalidar una mayor tasa de interés.

Justamente, las transferencias de utilidades del Central por $11,7 bn permitieron oxigenar el programa financiero. Como contrapartida, la vieja Base Monetaria Amplia fijada en $47,7 bn trepó a los $58 bn traccionada por los depósitos del Tesoro en moneda nacional. No obstante, cabe recordar que el target monetario pasó a ser el M2 privado transaccional (circulante + depósitos en CC y CA no remunerados) desde el cambio de esquema cambiario, donde la autoridad monetaria (en tándem con el Tesoro) podrán influir mediante las licitaciones primarias, los requisitos de encajes sobre los bancos privados, la compra/venta de divisas y la operación de títulos públicos en el mercado secundario.

Precisamente, según el BCRA la base monetaria creció casi 10% mensual sin estacionalidad durante abril, el ritmo más elevado desde junio del 2024. Detrás de este resultado, se encontró la efectivización a partir del primero de abril del aumento de exigencia de encajes para determinadas líneas de crédito que operan sobre las entidades financieras. Además, el circulante en poder del público creció 3%, ritmo de crecimiento que lo situaría a finales de junio en línea con las proyecciones monetarias del BCRA ($20,3 bn; hoy en $19,3 bn).

La noticia positiva fue el sostenimiento de la demanda de pesos a pesar de la mayor incertidumbre cambiaria. El M3 privado (medida más amplia que el M2 privado transaccional ya que incluye remunerados + depósitos a plazo) creció 1% mensual y redondeó un año seguido al alza. Las dudas en el plano cambiario se reflejaron en individuos colocándose en cuentas remuneradas en detrimentos de los plazos fijos, los cuales venían retrayéndose durante marzo y aceleraron la caída a más del 5% durante abril.

En este marco, los préstamos en pesos crecieron 5% y alcanzan más de un año de crecimiento ininterrumpido. Dentro de las líneas, los créditos comerciales (adelantos + documentos) siguieron mostrando un buen desempeño a la par de un crédito en dólares otorgados a empresas frenando su marcha durante marzo-abril, señalando el vuelco hacia el apalancamiento en pesos que tomaron las empresas en el marco de una mayor expectativa de devaluación. Puesto en números, en el último bimestre los créditos comerciales crecieron cerca del 7%, el ritmo más elevado del año.

Como contrapartida, los créditos al consumo no recuperaron el ritmo de crecimiento previo, aunque siguen creciendo a una velocidad del 5% mensual. Para dimensionar, el stock de préstamos al consumo se sitúa en su mayor nivel desde al menos abril del 2019. El matiz por señalar será hasta qué punto continuarán el crédito impulsando al consumo, relevante para el desempeño de la actividad, en un contexto sustancialmente diferente al lapso 2019. Para ejemplificar, el escenario actual se compone de tasas superando el 70% TNA y expectativas de inflación (según UTDT) promediando el 40% anual, idéntica a las exhibidas hace seis años, pero en el marco de tasas operando 10 p.p. por debajo de las actuales.

Hacia adelante, será clave que la demanda de dinero se sostenga para evitar disrupciones cambiarias, máxime en un contexto de flotación entre bandas y levantamiento de controles a inversores minoristas. Asimismo, una inflación general desacelerando contribuiría a una eventual baja de tasas de interés, permitiendo sostener el crédito y acompañando a la actividad económica.

Sube el dólar y cae el volumen

El BCRA siguió sin intervenir en el mercado oficial. El volumen de operaciones en el mercado oficial siguió descendiendo, con una oferta del agro ralentizando la liquidación con el correr de las ruedas y préstamos en dólares recuperando el impulso tras la pausa iniciada en marzo. No obstante, la recuperación de los préstamos no fue suficiente para compensar una demanda de divisas que habría aumentado en la semana, lo que impulso al alza la cotización del dólar oficial (+2,9%; $1.146,17). Por otro lado, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG estarían rondando un rojo por USD 13.100 M (+USD 5.100 M sin descontar aquellos ítems).

La brecha cambiaria se mantiene estable

En paralelos, los dólares paralelos finalizaron al alza. En números, el dólar minorista se deslizó 0,1% ($1.168) respecto al viernes anterior, el dólar MEP subió 0,6% ($1.151), el dólar CCL medido en CEDEARs aumentó 1,3% ($1.175) y, por el contrario, el dólar blue cayó 0,9% ($1.165). Con el dólar oficial aumentando en mayor medida, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar terminaron con leves subas en la semana. En detalle, los contratos de mayo a julio (los más relevante en cuanto a volumen) subieron 0,4%, y aquellos con vencimiento de agosto en adelante aumentaron 0,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 2,5% para el mayo-julio, y promedia un 8,2% para el trimestre siguiente.