El tipo de cambio spot aceleró la tendencia a la baja y finalizó en $1.399,5 (-2,3% semanal), quebrando la barrera de los $1.400 y alcanzando el valor nominal más bajo desde noviembre del año pasado. Como consecuencia, la distancia al techo de la banda superó los dos dígitos (13,3%) y se ubicó en niveles similares a los de julio del 2025.

Las compras de divisas del BCRA (+USD 615 M en la semana) vienen teniendo como contrapartida un aumento de la demanda de bonos (vía ventas del Central en el secundario y licitaciones de Finanzas). Esto quiere decir que la demanda de dinero no se recuperó, sino que cayó durante enero. Como resultado, el perfil de vencimientos en pesos del Tesoro viene creciendo y a un plazo menor al registrado a finales de 2025. Esto no representa un problema en el corto plazo, dado las señales de compromiso con el superávit fiscal que presenta el Gobierno. No obstante, implica todo un desafío para un 2027 que estará atravesado por las elecciones nacionales. Asimismo, señala cierta cautela por parte del mercado en torno al esquema cambiario.

La estrategia monetaria-cambiaria es un Central expansivo o neutro y un Tesoro contractivo, pero la deuda que tiene como contrapartida la venta de dólares en el spot por parte del sector privado se concentra en el corto plazo, demostrando una preferencia de los agentes por tener pesos en el corto ante cualquier sobresalto cambiario. En cualquier caso, en la medida que el sostenimiento del programa de compras avance como hasta ahora y mejoren las condiciones externas (menor Riesgo País), el esquema cambiario irá ganando credibilidad y la demanda genuina de pesos irá apareciendo más pronto que tarde.

Queda atrás una semana donde se profundizó la tendencia que viene presentando el plano cambiario-monetario desde el arranque de 2026. En concreto, el tipo de cambio spot aceleró la tendencia a la baja y finalizó en $1.399,5 (-2,3% semanal), quebrando la barrera de los $1.400 y alcanzando el valor nominal más bajo desde noviembre del año pasado. Como consecuencia, la distancia al techo de la banda superó los dos dígitos (13,3%) y se ubicó en niveles similares a los de finales de julio del 2025.

Asimismo, el BCRA redondeó una semana con las compras más abultadas desde el inicio de la nueva Fase de Remonetización. El Central sumó dos compras importantes por USD 176 M el lunes y USD 214 M el miércoles, siendo esta última la mayor compra diaria desde en lo que va del año. De esta forma, el ritmo de compras se aceleró a un promedio diario de USD 93 M en febrero desde USD 58 M en enero. Con todo, la acumulación alcanza los USD 932 M en el mes y USD 2.090 M en lo que va del año.

Hace ya unas semanas venimos mencionando los drivers detrás de las compras del Central: 1) Una mayor liquidación del sector agropecuario producto del ingreso de la cosecha fina, algo que se había reducido a mínimos posterior al vencimiento de la eliminación temporal de las retenciones en septiembre del año pasado; 2) Un crecimiento de los préstamos en dólares, aumentando USD 1.200 M durante enero (se excluye préstamos por tarjeta); y 3) La liquidación remanente de las Obligaciones Negociables en dólares, que entre noviembre y enero acumularon una colocación de USD 6.500 M, pero un ingreso neto en el mercado de cambios de apenas USD 2.500 M hasta diciembre del 2025.

Por otro lado, la cuestión pasaba por ver qué ocurría con la demanda de dinero. Pasada las elecciones, la elevada cobertura cambiaria que tomó el mercado comenzó a mermar, fruto de una menor incertidumbre tras los resultados de los comicios. Pero no sólo eso, sino que la modificación del régimen cambiario y las señales cada vez más contundentes de compras del BCRA fueron un factor decisivo para que en este tiempo el esquema cambiario gane credibilidad. Un punto para tener en cuenta es que, a pesar de las restricciones cambiarias vigentes que suavizan el impacto, el dólar se está debilitando a nivel global y a la par se están fortaleciendo las monedas emergentes (el Real en términos nominales se fortaleció más del 5% en lo que va de 2026), dinámicas donde el peso no es la excepción. Por tanto, el tipo de cambio real pasó de subir cerca de un 20% entre el cambio de esquema en abril a diciembre del 2025, a caer poco más del 4% en lo que va del año en medio de la nueva Fase y el contexto internacional.

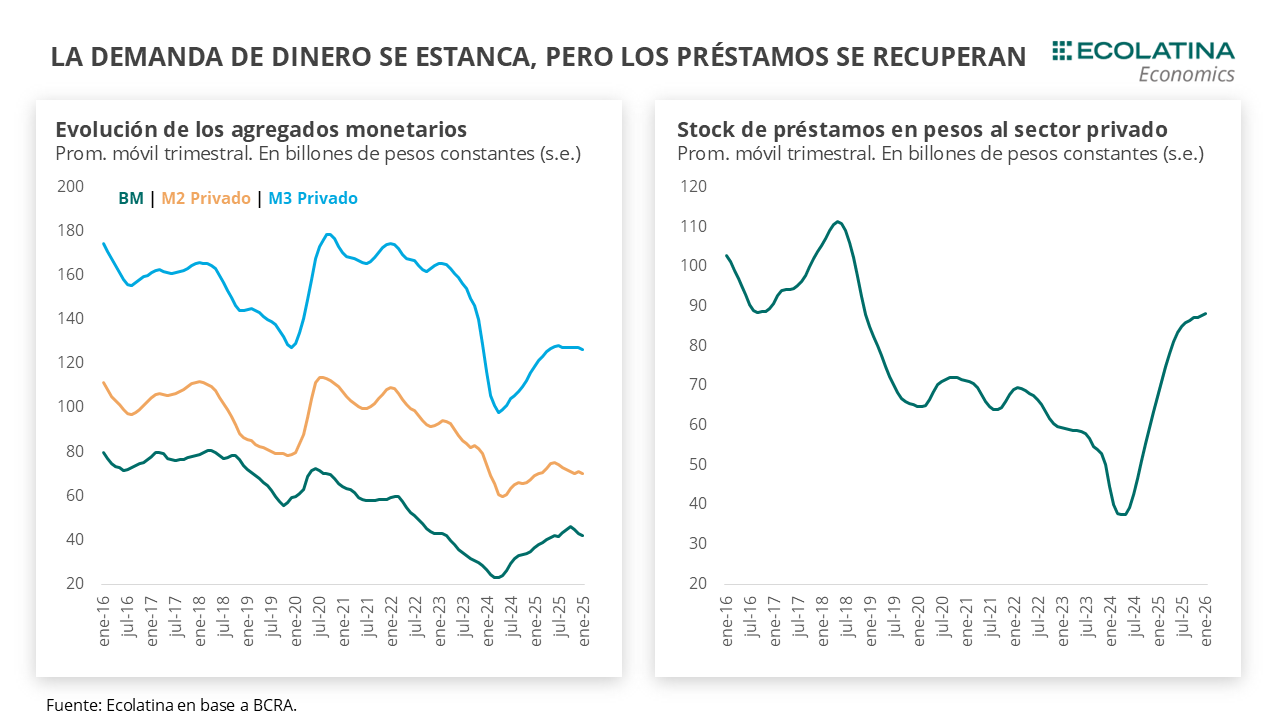

Volviendo al contexto local, por el momento las compras de divisas del BCRA no tuvieron como contrapartida un fuerte aumento en la demanda de dinero (que se reflejaría en un crecimiento de los agregados), por lo cual la liquidez remanente se direccionó hacia bonos del Tesoro. Comentamos en el informe del viernes anterior que la Base Monetaria sin estacionalidad cayó 0,6% mensual en enero y que esto se dio a pesar de que el Central inyectó pesos por las compras de divisas al sector privado (+$1,6 bn). No obstante, también decíamos que estos pesos se retiraban mediante las licitaciones y el superávit fiscal del Tesoro, y la esterilización (venta de bonos en el mercado secundario) por parte del Central a cambio de cobertura (dólar linked) que incentive la venta de divisas en el spot y de instrumentos denominados en moneda local.

Reflejando este hecho, los diferentes agregados monetarios (proxy de la demanda dinero) cayeron durante el mes pasado. El M2 Privado Transaccional (circulante + depósitos no remunerados), medición que utiliza el BCRA para aproximar la demanda de dinero y que estima crecería 0,6 p.p. con relación al PIB en 2026, cayó a 1,0% mensual sin estacionalidad, el M2 Privado (circulante + depósitos sin excluir remunerados) se desplomó 5,2% s.e. y el M3 Privado (M2 + plazos fijos) bajó 1,6% s.e.

La buena noticia es que los préstamos en pesos crecieron por segundo mes consecutivo, algo que no ocurría desde el pasado agosto. En detalle, los créditos al sector privado en moneda doméstica subieron 1,9% mensual (s.e.), impulsados por un crecimiento de los préstamos comerciales (adelantos + documentos) de 3,3% y por una recuperación de los créditos otorgados para el consumo (+1,0%) que cortaron cuatro meses consecutivos a la baja. Estará por verse si está recuperación es una racha pasajera o estamos hablando de una recuperación de la tendencia creciente que supo registrar el crédito en pesos, la cual debería venir asociada a una relajación al menos parcial de la situación de moras de las familias y las empresas. Esto es porque más allá de las condiciones macro que influyeron negativamente (volatilidad de tasas, estancamiento del consumo y de los ingresos al cierre de 2025) en el aumento de la mora de las familias y las empresas, los bancos optaron por reducir la hoja de balance debido al deterioro de las carteras y la estrechez de liquidez.

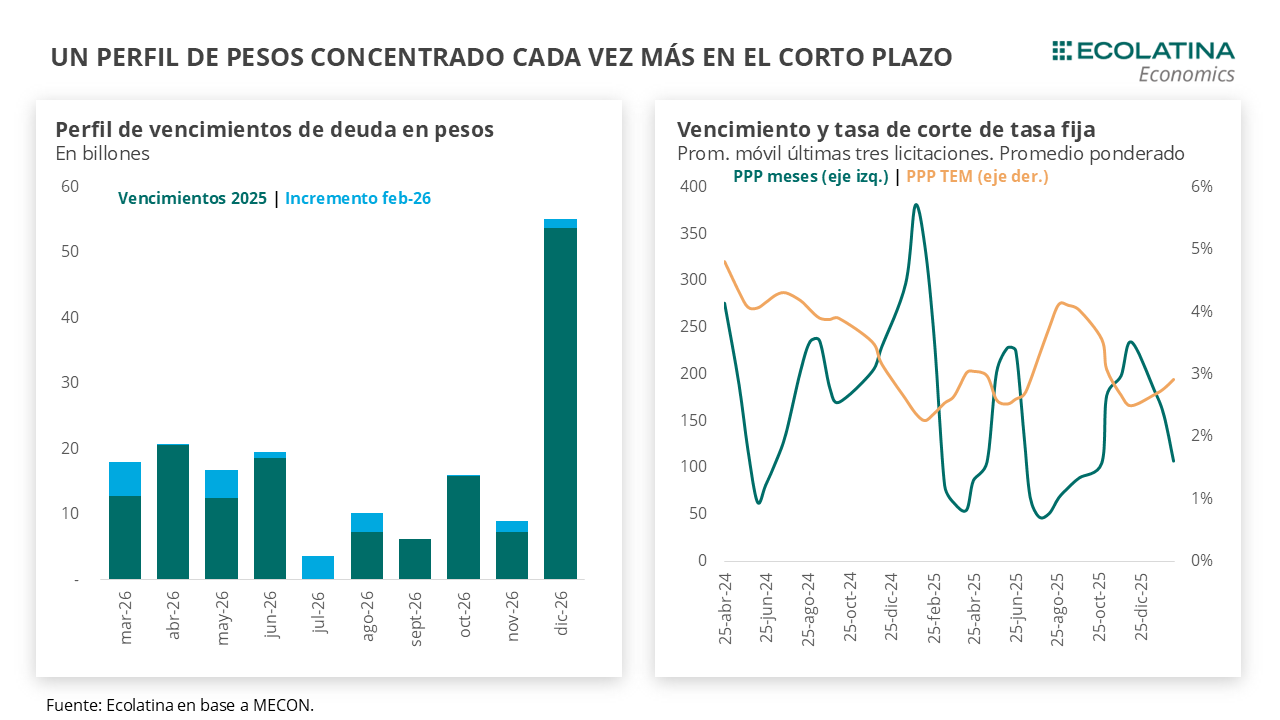

Retomando la estrategia monetaria, Finanzas obtuvo un rollover nuevamente por encima del 120%. De esta forma, retiró del mercado $1,7 bn, cifra casi equivalente a lo que viene inyectando el Central por las compras en el mercado desde el día posterior a la última licitación de enero ($1,5 bn). Hoy se liquida la licitación y es probable que los bancos tengan que pedir pesos al BCRA para cumplimentar la subasta, tal como ocurrió durante el pasado 30 de enero cuando solicitaron cerca de $0,9 bn ($0,7 bn neto de Pases por simultáneas) y la tasa comenzó a subir como consecuencia de la escasez de pesos. Veremos si en esta oportunidad la leve flexibilización de encajes introducida, que permite que los bancos incumplan 5% de los encajes en el mes (aunque debe sobrecumplirse al mes siguiente, es decir, 105%), es suficiente para suavizar episodios de iliquidez (hoy la tasa de caución trepó a 35% TNA PP desde 28% TNA P ayer) y evitar que se transmita a las tasas en pesos del mercado.

Otro factor a considerar es la suerte de “dominancia monetaria” que presenta el curso de la estrategia actual. Si los pesos emitidos por el BCRA como contrapartida de la compra de divisas son retirados vía bonos (venta en el secundario por el BCRA y licitaciones de Finanzas), esto implica un perfil de vencimientos en pesos del Tesoro creciente. Veamos en números. Tomando la última licitación y comparando con el perfil en pesos de diciembre del 2025, los vencimientos aumentaron $20,2 bn hasta finales de año y $53,5 bn hasta junio del 2027, previo a las elecciones presidenciales que tendrán lugar dicho año. Asimismo, si bien el premio de las licitaciones viene bajando, el perfil de vencimiento de los instrumentos a tasa fija sigue concentrándose mayormente en el corto plazo. El plazo promedio ponderado se acerca a los cuatro meses en lo que va del año, por debajo de los cerca de ocho meses que mostró en las últimas tres licitaciones de finales de 2025.

Dicho esto, más allá de la cuestión sobre los intereses capitalizados y su registro contable, no vemos un gran problema fiscal de fondo (siempre y cuando no aparezcan factores exógenos que rompan el equilibrio del esquema) más allá de una eventual suba de la deuda pública en el margen. Creemos que al menos para este año el sendero de superávit fiscal y el compromiso demostrado por el Gobierno en esta materia permiten despejar cualquier tipo de ruido en este frente. De todas formas, el sostenimiento de esta estrategia en el mediano plazo impondrá un desafío para un 2027 atravesado por la típica incertidumbre electoral.

No obstante, sí señala cierta cautela en el frente cambiario. La estrategia monetaria-cambiaria es un Central expansivo o neutro y un Tesoro contractivo, pero la deuda que tiene como contrapartida la venta de dólares en el spot por parte del sector privado se concentra en el corto plazo, demostrando una preferencia de los agentes por tener pesos en el corto ante cualquier sobresalto cambiario. En cualquier caso, en la medida que el sostenimiento del programa de compras avance como hasta ahora y mejoren las condiciones externas (menor Riesgo País), el esquema cambiario irá ganando credibilidad y la demanda genuina de pesos irá apareciendo más pronto que tarde.

Baja del dólar oficial

El tipo de cambio spot finalizó en $1.399,5 (-2,3% semanal) y amplió la distancia al techo de la banda (13,3%) al valor más elevado desde julio del 2025. Por otro lado, el BCRA compró USD 615 M en la semana y las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) se ubicarían en terreno negativo por USD 600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 2,2% ($1.421) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 2,2% ($1.419), el CCL operado con CEDEARs descendió 1,0% ($1.473) y, por el contrario, el blue aumentó 0,3% ($1.440). De esta forma, la brecha promedio finalizó en la zona del 3%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron al movimiento del spot. En detalle, los contratos con vencimiento entre febrero a abril recortaron 2,5% y aquellos con vencimiento desde mayo 2026 bajaron 2,6%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,3%, +3,9% y +6,2% para febrero, marzo y abril, respectivamente.