El dólar oficial se desplazó a la baja, finalizando en la jornada de hoy en $1.435 (-1,1% respecto al viernes anterior). La divisa sigue firme en la zona de flotación post electoral ($1.400 – $1.450) registrada a lo largo de noviembre.

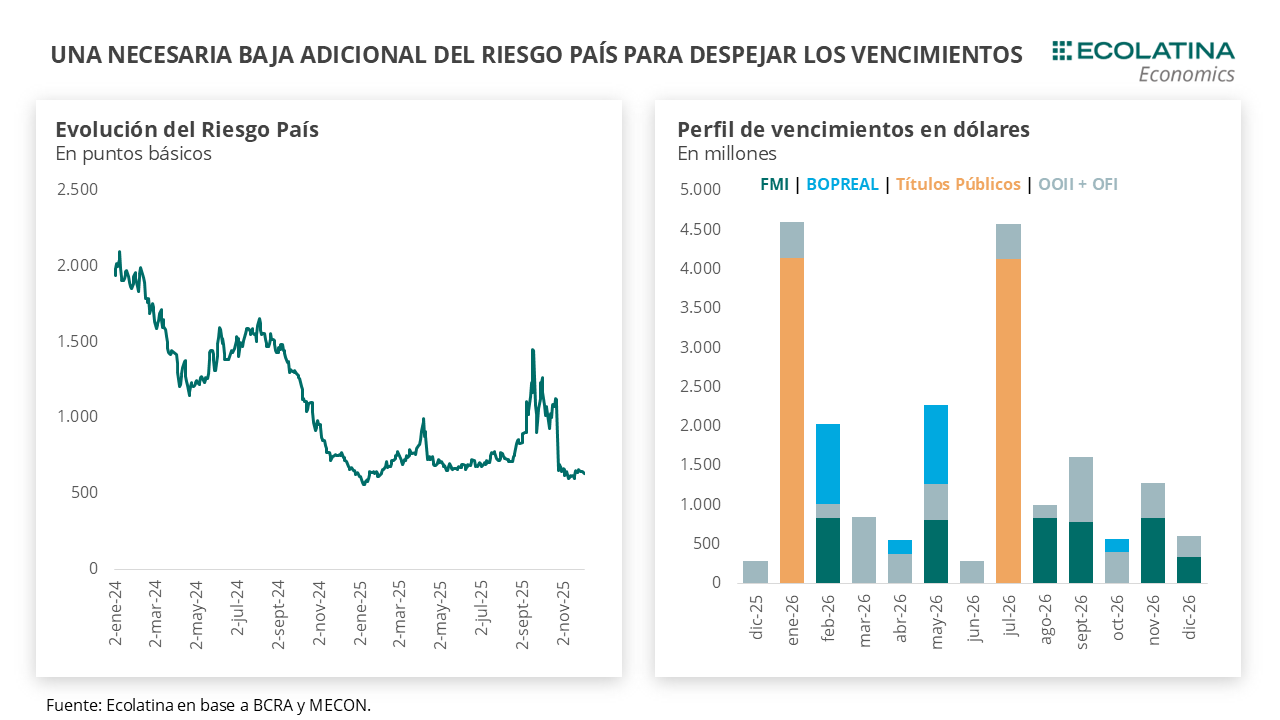

La principal novedad es el anuncio de la vuelta a los mercados internacionales de deuda. El miércoles 10 Finanzas emitirá un bono bajo legislación local para buscar rollear los vencimientos de capital de los bonos AL29 y AL30 (USD 1.187 M). Del resultado, será importante ver la oferta y el precio de corte de los bonos. Asimismo, Caputo confirmó que se encuentran negociando un REPO con bancos por hasta USD 7.000 M, lo que permitiría cancelar los compromisos de vencimientos de deuda soberana de enero y julio (asumiendo el rolleo de 100% en la próxima licitación). Con estas medidas, el Gobierno se produzca la ansiada baja adicional del Riesgo País, lo que produciría un ingreso de capitales a la economía que permitiría recomponer Reservas al BCRA, tal como demanda el mercado. Justamente, la discusión es dicha secuencia. El mercado espera una hoja de ruta de recomposición de Reservas, lo que produciría una baja adicional del Riesgo País.

De todas formas, más temprano que tarde el Gobierno retornará a los mercados internacionales de deuda. Para que se produzca un ingreso por la Cuenta Financiera, el aspecto cambiario deberá ser creíble y se deberán eliminar las restricciones que lo acompañan (límite a empresas, restricción cruzada para las personas). En este marco, los ingresos por Cuenta Financiera deberán ser los suficientes para compensar un potencial déficit de Cuenta Corriente, y a un Central recomponiendo Reservas vía endeudamiento y una mayor demanda de pesos.

Finaliza una semana cargada de novedades en el plano cambiario. El dólar oficial se desplazó a la baja, finalizando en la jornada de hoy en $1.435 (-1,1% respecto al viernes anterior). Decíamos la semana pasada que la cotización del dólar oficial estaba cruzada por el vencimiento de letras atadas al dólar y la rotación habitual de finales de mes de contratos de dólar futuro. En este sentido, la divisa sigue firme en la zona de flotación post electoral ($1.400 – $1.450) registrada a lo largo de noviembre.

Yendo a las novedades, el Ministerio de Economía anuncio el viernes por la mañana la vuelta a los mercados internacionales de deuda por primera vez desde enero del 2018. El próximo miércoles 10 Finanzas lanzará la colocación de un bono denominado y pagadero en dólares (BONAR 2029N) bajo legislación local, cuyo vencimiento y amortización será el 30 de noviembre de 2029, ofrecerá una tasa del 6,50% anual, y pagará intereses de forma semestral cada 30 de mayo y 30 de noviembre. Según Economía, los fondos obtenidos se utilizarán para cancelar parcialmente los vencimientos de capital de los bonos AL29 y AL30 previstos para enero de 2026, los cuales suman USD 1.187 M. Por ende, la operación a priori no implicaría un aumento de la deuda pública en dólares.

El movimiento se da luego del testeo realizado por las empresas locales y las provincias al apetito por “riesgo argentino” en los mercados. Desde la victoria electoral y la fuerte compresión del riesgo país de la zona de los 1.000 puntos hacia los 650 puntos básicos, las firmas nacionales colocaron Obligaciones Negociables en dólares por USD 4.000 M en noviembre y llevan poco más de USD 600 M en los primeros cuatro días hábiles de diciembre. A esta mayor apertura se sumaron las provincias, siendo la primera CABA al colocar deuda en los mercados internacionales por USD 600 M en noviembre y ahora Santa Fe sumando otros USD 800 M en la semana.

En este marco, serán importante dos cuestiones de la emisión del miércoles. El primer termómetro será la oferta que reciba Hacienda. De todas formas, no creemos sea un problema, ya que contaría con inversores locales (recordar que es legislación local) y apuntarán a capturar dólares “ociosos”, al tiempo que no vemos al equipo económico lanzando una oferta antes de lo previsto por el mercado sin información respecto a la disposición de participar de los diferentes actores. En segundo lugar, será importante el precio de corte de la licitación (es decir, el rendimiento del bono), lo que marcará el pulso del potencial costo de endeudamiento de cara a los próximos vencimientos. Recordemos que en total vencen USD 4.200 M, donde USD 2.700 M corresponden a pagos de capital y de los cuales USD 1.500 M corresponden a bonos bajo legislación extranjera, los cuales un eventual rolleo debería pasar por el Congreso (el 10 de diciembre asumirán los nuevos legisladores).

Justamente, Caputo confirmó que se encuentra negociando un REPO con bancos por hasta USD 7.000 M. En una charla organizada por el diario El Cronista, el ministro comentó que el BCRA tiene negociaciones avanzadas para llevar adelante una operación de REPO con bancos privados, como ocurrió en enero (USD 1.000 M) y junio de este año (USD 2.000 M), pero que todavía no tienen definido cuál será el monto final que adjudicarán. Asumiendo un rolleo del 100% en la próxima emisión, una adjudicación de USD 3.000 M sería suficiente para cubrir los vencimientos de enero. Pero la cuestión pasa por julio, donde vencen otros USD 4.200 M y estarían casi cubiertos de concretarse la operación por el monto total. Creemos que el equipo económico evaluará el apetito y la respuesta del mercado a esta primera aproximación, y en función de ello decidirá el REPO a constituirse con bancos privados.

En la misma charla, el ministro puso sobre la mesa las opciones para recomponer Reservas que tiene el BCRA. La primera opción es la que venimos comentando en los diferentes envíos, que consiste en la compra de dólares contra un aumento de la demanda de dinero, lo que permite no esterilizar la oferta de pesos (absorber vía bonos). En este sentido, Caputo dijo que sólo para mantener la Base Monetaria constante con relación al PIB (4% en la actualidad) el próximo año permitiría comprar USD 7.000 M, mientras que un aumento de un punto con relación al producto permitiría una compra adicional de USD 7.000 M.

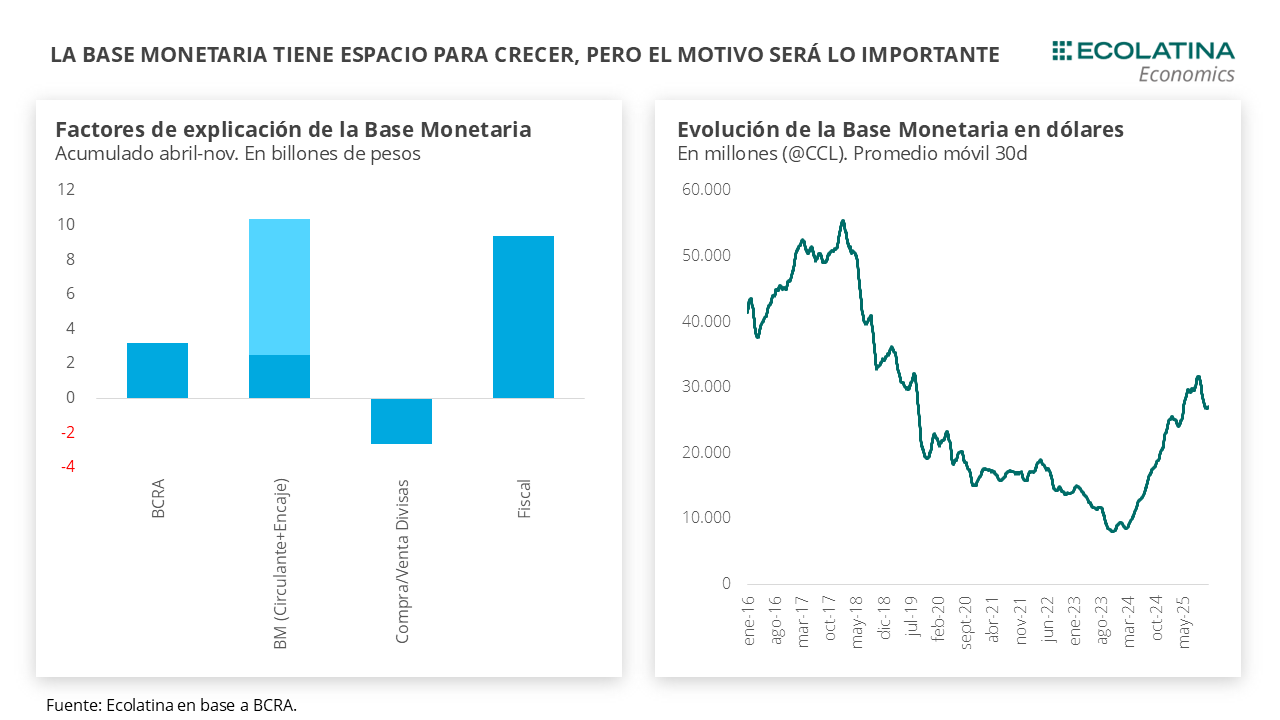

Respecto a esto, algunos comentarios. Por un lado, lo obvio: las cuentas están sujetas al tipo de cambio. En este sentido, no es lo mismo pensar en un dólar promediando el centro de la banda en 2026 (+USD 8.200 M) que ubicándose constantemente en el techo de la banda (+USD 6.200 M). Por otro, más importante, los factores detrás del aumento de la base monetaria no son inocuos. Antes de ir a los números, un breve repaso: las Base Monetaria es la suma del circulante (billetes en poder del público y en los bancos) y los encajes bancarios. ¿Y qué afecta a estos componentes? La compra/venta de divisas, las operaciones en el mercado secundario (compra/venta de títulos públicos a cambio de pesos) y la política regulatoria en torno a los encajes bancarios del BCRA. Asimismo, el Tesoro también opera sobre la Base Monetaria, contrayendo pesos vía superávit fiscal e inyectando/retirando mediante las licitaciones de Finanzas.

¿Qué pasó bajo el nuevo esquema cambiario-monetario? Desde abril hasta noviembre, la Base Monetaria creció $10,4 bn, pero sólo $2,5 bn correspondieron al aumento de billetes y los $7,9 bn restantes se debieron al aumento de encajes bancarios. Dentro de esto, el Central expandió la BM en $3 bn mediante las operaciones en el mercado secundario (LEFI, simultáneas, etc.), al tiempo que contrajo en $2,6 bn producto de la venta de dólares al sector privado. Por su parte, el Tesoro expandió la BM en $9,4 bn, resultado de una contracción por $1,7 bn por compra de dólares al BCRA más que compensada por un aumento de $11,2 bn entre venta de divisas en el MULC y licitaciones con un rollover por debajo del 100%.

Todo esto nos da pistas sobre la potencial estrategia de remonetización de 2026. No vemos que la compra de dólares se dé para convalidar la nominalidad de la economía, estrategia que sería arriesgada ya que no se estaría validando a priori un aumento de la demanda de dinero. En el marco de la continuidad de los agregados monetarios, vemos factible una nueva inyección de pesos a la cuenta del Tesoro vía Utilidades y que la demanda nominal de dinero se vaya testeando en las diferentes licitaciones que tendrán lugar durante el año.

Por lo tanto, vemos creciendo la base por una mayor demanda real de dinero, lo que nos lleva al segundo punto señalado por Caputo. El aumento adicional podría darse como consecuencia de un ingreso de dólares por la Cuenta Financiera, tal como mencionó el ministro. Esto es, un riesgo país más bajo aumentaría el atractivo del país y produciría un ingreso de divisas, que puede darse mediante inversiones financieras al sector público o privado, o una mayor inversión extranjera directa. Como contrapartida, todas estas operaciones tienen implícito un aumento de la demanda de pesos, lo que permitiría que el Central compre dólares sin necesidad de esterilizar.

No obstante, esto nos lleva a la discusión de la secuencialidad de las medidas. Para que se produzca una baja adicional del riesgo país que dispare el proceso mencionado más arriba, el mercado demanda una señal clara y una hoja de ruta de recomposición de Reservas del Central. Y en este marco, la incertidumbre está en el esquema cambiario, con un tipo de cambio ubicándose tan sólo a 4% del techo de la banda sin la presencia de una mayor demanda por parte del BCRA. Por su parte, el Gobierno busca que esa baja adicional se dé mediante las señales de compras del Tesoro en el MULC (habría realizado compras netas por poco más de USD 200 M en noviembre), y la mencionada colocación de deuda y REPO con bancos internacionales.

Con todo, más temprano que tarde el Gobierno retornará a los mercados internacionales de deuda. Para que se produzca un ingreso por la Cuenta Financiera, el aspecto cambiario deberá ser creíble y se deberán eliminar las restricciones que lo acompañan (límite a empresas, restricción cruzada para las personas). En este marco, los ingresos por Cuenta Financiera deberán ser los suficientes para compensar un potencial déficit de Cuenta Corriente, y a un Central recomponiendo Reservas vía endeudamiento y una mayor demanda de pesos.

Dólar oficial a la baja

Con un dólar estabilizado en el orden de los $1.400-$1.450, el dólar spot finalizó en $1.435 y se ubicó 1,1% por debajo del viernes de la semana anterior. Por su parte, el tipo de cambio informado por el BCRA finalizó en $1.439 (-0,8%). Respecto a este, el Central informó que cambiará la forma de su medición por un promedio ponderado. Por último, las Reservas Netas (Brutas – Swap CH y USA – Encajes – REPOs – SEDESA) habrán finalizado en terreno negativo por -USD 600 M.

La brecha cambiaria se estabiliza

Los dólares alternativos finalizaron a la baja: el dólar minorista bajó 1,7% ($1.463) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 cayó 0,2% ($1.474), el dólar CCL operado con CEDEARs se deslizó -0,3% ($1.526) y el blue descendió 0,7% ($1.425). En este contexto, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar bajan

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de diciembre a febrero subieron levemente 0,1%, y aquellos con vencimiento desde marzo 2026 bajaron 0,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación del +1,1%, +3,6% y +5,4% para diciembre, enero y febrero, respectivamente.