Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada de hoy, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

El Tesoro profundizó las ventas en la semana para contener la cotización del dólar, acumulando ventas por USD 2.100 M (equivalente a las compras realizadas al sector agropecuario). La contrapartida de menores pesos circulando, impulsó las tasas de interés en pesos del sistema al alza en un contexto de escasez. Volviendo a los depósitos, los mismos lucen agotados y quedarían apenas los necesarios para afrontar vencimientos con Organismos Internacionales, sin contemplar ingresos extras. Justamente, al cierre de los mercados de hoy Scott Bessent, Secretario del Tesoro norteamericano, confirmó que el Tesoro de USA vendió divisas en la rueda (impulsando a la baja el dólar) y que finalizó un acuerdo de swap con el BCRA por USD 20.000 M. Asimismo, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Las primeras reflexiones que emergen del anuncio son dos. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Queda atrás una agitada semana corta en el plano cambiario-monetario. El dólar oficial se deslizó $5 por encima del cierre de la semana anterior, operando en el orden de los $1.430 durante los primeros tres días de la semana hasta la jornada de hoy, cuando la cotización se movió a la baja y cerró en $1.420 (-0,3% semanal).

Detrás de este comportamiento, se encontró el Tesoro profundizando las ventas en el mercado. Recordemos que a partir del martes 30 de septiembre el Tesoro revirtió la racha de compras y comenzó a vender divisas en el mercado oficial para sostener la cotización del dólar. La postura fue in crescendo, con ofertas que comenzaron en los $1.380 hasta los $1.470 de la jornada de hoy. Como contrapartida, el sostenimiento de la cotización implicó que el Tesoro se desprenda aproximadamente de USD 2.100 M desde el 30 de septiembre a hoy (USD 1.100 M esta semana), equivalente a las compras realizadas durante la ventana de liquidación extraordinaria del sector agropecuario.

Como era de esperar, tras la liquidación bajo el régimen de retenciones cero, el sector agropecuario redujo de forma abrupta el ingreso de divisas. Entre el 2-oct y el 8-oct, la liquidación promedio diaria fue de tan sólo USD 25 M, contrastando fuertemente con los más de USD 1.000 M que se registraron en la ventana de retenciones nulas. Para dimensionar, hay que irse hasta el 7 de diciembre del 2023 (en medio del cambio de gestión) para encontrar una media móvil de cinco días más baja que los ingresos recientes (a precios corrientes).

Finalizada la oferta extraordinaria, la demanda privada se mantuvo firme. El volumen operado en el mercado de cambios se sostuvo elevado a pesar del retiro del agro, siendo indicativo de una demanda de divisas sostenida en un contexto de menor oferta. El apetito dolarizador debido a mayores expectativas de devaluación y las dudas del esquema cambiario, en especial luego de octubre, implicó que el Tesoro se desprenda rápidamente de divisas para abastecer al mercado.

Como resultado, los depósitos del Tesoro lucen agotados. Con los datos monetarios (6/10 último dato disponible) y los trascendidos de ventas, los depósitos del Tesoro habrían llegado a un mínimo de USD 350 M el miércoles. El stock luce en mínimos, teniendo en cuenta que hasta finales de octubre el país debe afrontar vencimientos de deuda por USD 300 M sólo con Organismos Internacionales, por lo que de persistir la presión dolarizadora el Tesoro más pronto que tarde deberá elegir entre comprarle divisas al Central para intervenir directamente, o bien correrse y dejar que actúe la autoridad monetaria en el techo de la banda (cuenta con unos USD 15.000 M). De todas formas, debe tenerse en cuenta potenciales ingresos de los mismos OOII, teniendo en cuenta el adelantamiento de financiamiento anunciado a finales de septiembre (por el momento, habrían ingresado sólo USD 100 M) o la inédita intervención directa del Tesoro norteamericano en el mercado oficial (como veremos más adelante).

Más allá del Tesoro, el BCRA hizo lo propio para contener la presión dolarizadora ofreciendo cobertura cambiaria. A una creciente intervención en el mercado de futuros (estimamos una posición de USD 6.300 M), se le sumó una continua oferta de instrumentos dollar linked en el mercado secundario. Recordemos que, la semana pasada, el BCRA sumó un poder de fuego por USD 7.500 M tras canjear con el Tesoro LECAPs por instrumentos atados al dólar.

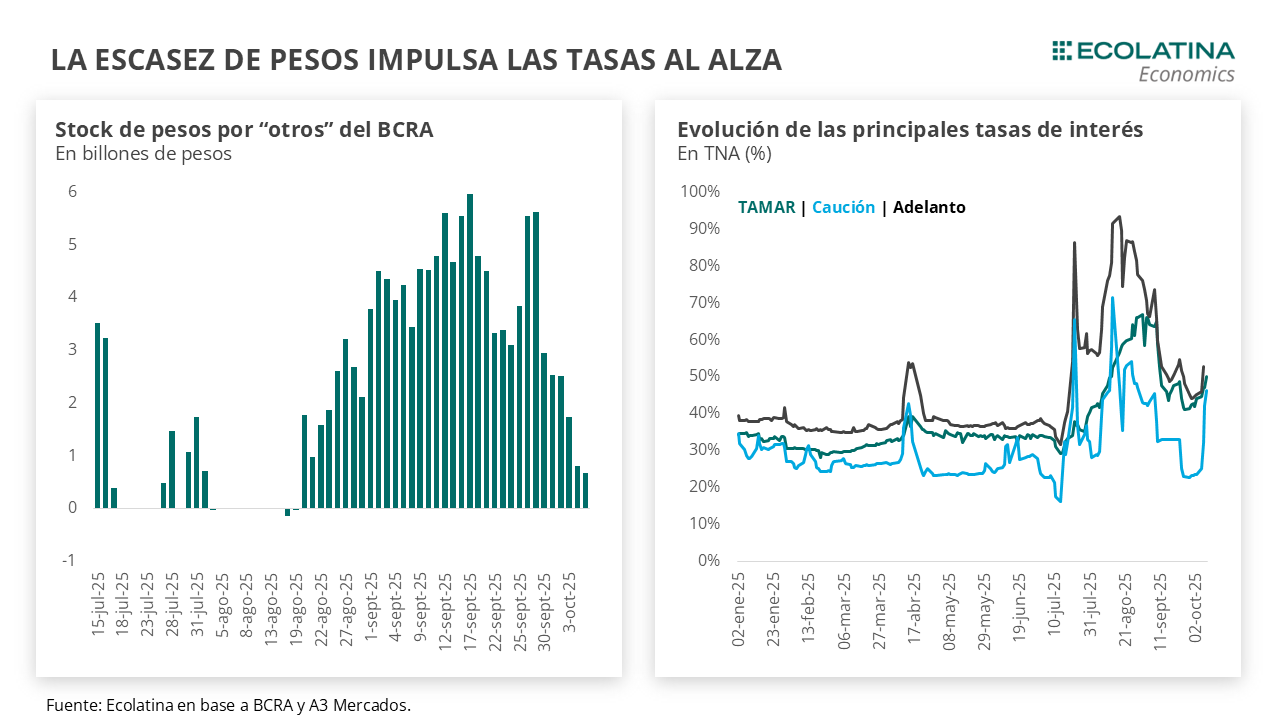

En este marco, las tasas de interés en pesos respondieron al alza. Contracara de una demanda de divisas creciente, la absorción de pesos por parte del BCRA+Tesoro comenzó a tensar la liquidez del sistema y las tasas comenzaron a despertarse. El Tesoro absorbió $1,7 bn tras la liquidación de la última licitación (rollover por encima del 100%) y otros $0,4 bn por las ventas netas realizadas en el MULC desde el 23-sept, a lo que se suma la absorción de pesos del Central en el mercado secundario vía instrumentos atados al dólar oficial. Está falta de liquidez en pesos se tradujo en un Central con menor presencia en el mercado ofreciendo Pases pasivos (vía simultaneas) y una drástica reducción del stock por dichas posiciones, que pasó de un pico de $5,7 bn el 29-sept a sólo $0,7 bn el 7-oct.

Así las cosas, la tasa de cauciones a 1 día pasaron de un mínimo de 22,7% TNA PP a finales de septiembre a 46% TNA PP hoy, y la tasa de REPO de 26% TNA PP a 70% TNA PP. Por su parte, los instrumentos de renta fija con vencimiento hasta diciembre se contrajeron hasta el 3% respecto al viernes anterior, y los rendimientos se elevaron por encima del 7% TEM (vs 5% TEM). En este marco, las tasas activas respondieron al alza, con los Adelantos volviendo a ubicarse por encima del 50% TNA.

Decíamos la semana pasada que la estrategia cambiaria-monetaria del Gobierno hasta octubre venía pivotando entre una defensa a ultranza del esquema actual (venta de divisas) y mayores restricciones para contener la demanda de dólares (reimposición de restricción cruzada a personas humanas).

Asimismo, señalábamos que el equipo económico buscaba salir por encima del laberinto mediante la llegada de fondos frescos desde Washignton. Justamente, las definiciones llegaron sobre el cierre de los mercados. Mediante una publicación en X, Scott Bessent, Secretario del Tesoro norteamericano, anunció que el Tesoro de USA compró pesos en la rueda de hoy (es decir, vendió divisas), explicando por qué el dólar frenó la tendencia alcista y dando un respiro al Tesoro argentino tras siete ruedas ininterrumpidas de ventas. Asimismo, se acordó un swap con el BCRA por USD 20.000 M y, añadió, que está preparado para tomar las medidas excepcionales que sean necesarias para garantizar la estabilidad del mercado. Por último, respaldó el programa del FMI (quien lo seguirá monitoreando) y el esquema de bandas cambiaria trazado con el organismo.

Dos reflexiones iniciales respecto al acuerdo. En primer lugar, será importante ver la reacción del mercado la próxima semana, en lo que es sin dudas un game changer para los fundamentos del esquema económico actual y para el país, siendo difícil descartar incluso una eventual profundización del respaldo financiero. En segundo lugar, habrá que esperar para tener mayores definiciones respecto a los potenciales condicionantes de la ayuda, algo para nada trivial teniendo en cuenta la abierta disputa norteamericana con China y la relevancia de la economía asiática para la economía local.

Estabilidad del dólar oficial

En una semana corta atípica, el dólar spot pasó de cotizar $1.430 debido a las ventas del Tesoro a cerrar en $1.420 (-0,3% semanal) en la jornada de hoy producto de la intervención del Tesoro norteamericano. Por otro lado, las Reservas Brutas finalizaron en USD 42.056 M y las Reservas Netas, descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.600 M (+USD 5.200 M si no se descuentan aquellos ítems).

La brecha cambiaria se reduce

Los dólares alternativos respondieron al respaldo financiero del Tesoro norteamericano: el dólar minorista subió 0,3% ($1.459) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 descendió 5% ($1.416), el dólar CCL operado con CEDEARs bajó 4,8% ($1.453) y, por el contrario, el blue subió 2,4% ($1.475). Frente a un tipo de cambio mayorista bajando en menor medida, la brecha cambiaria promedio finalizó en la zona del 0%.

Los futuros de dólar suben

Los contratos a futuro del dólar finalizaron al alza. En detalle, los contratos de octubre a diciembre subieron 0,4%, y aquellos con vencimiento desde enero 2026 aumentaron 1,3%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 6,8% para el trimestre octubre-diciembre, y promedia un 16,6% para el trimestre siguiente.