La semana se desenvolvió sin grandes cambios respecto a lo visto en los últimos tiempos. En el plano internacional, prevaleció la incertidumbre y la volatilidad a partir de los temores de que la extensión de los aranceles dispare una guerra comercial. En el plano local, los dólares financieros se mantuvieron al alza, al tiempo que los contratos de dólar futuro acompañaron el movimiento, en particular durante las últimas dos ruedas. En la misma sintonía, el BCRA vendió divisas por USD 40 M en las últimas cinco ruedas.

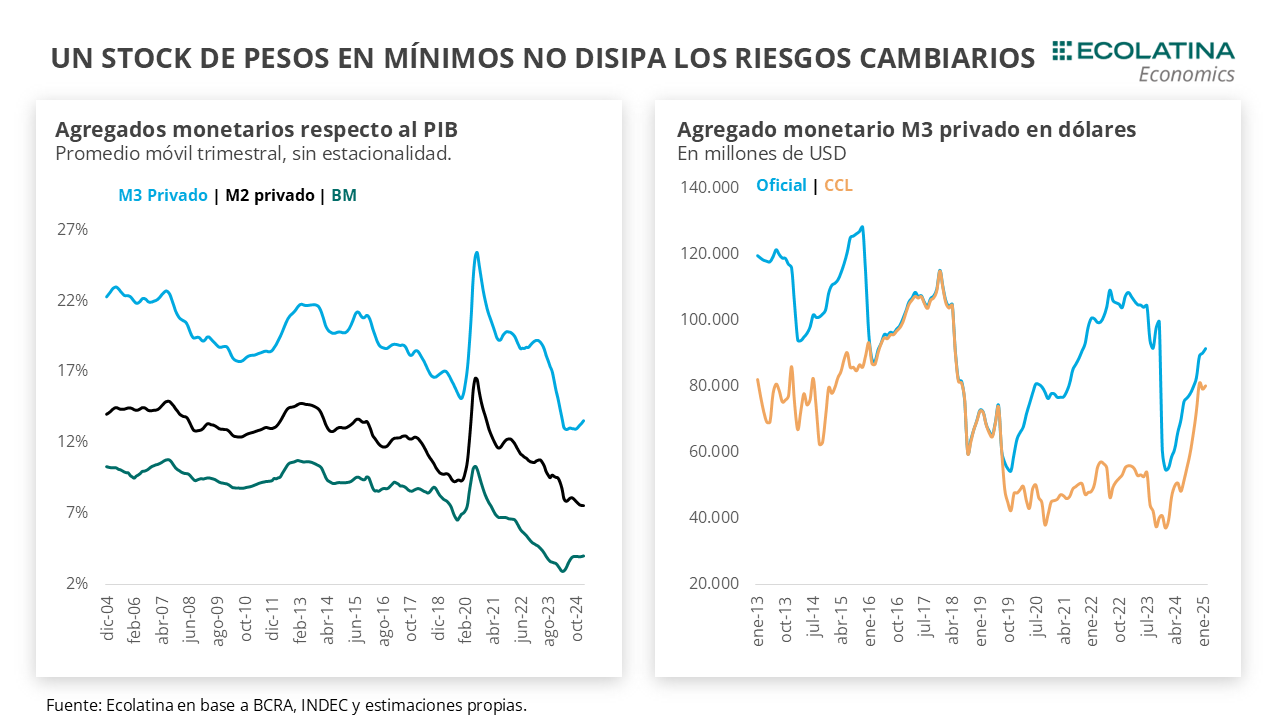

En este contexto, el acuerdo con el FMI no hizo más que plantear nuevas incógnitas. A más de una semana de su anuncio, aún se desconocen aspectos claves como el monto, el nuevo cronograma de vencimientos y las condicionalidades, lo que abona a la formación de especulaciones y conjeturas en torno a las negociaciones. En especial, aquellas referidas al esquema cambiario del Gobierno que, como es de público conocimiento, no se encuentra dentro de las recomendaciones y gustos del organismo. En este contexto, el equipo económico y el presidente aclararon que el acuerdo no viene de la mano de un cambio en el régimen cambiario y que “no hay pesos” para correr al dólar. Puesto en perspectiva, cuando se compara los agregados monetarios con relación al PIB, aún se encuentran muy por debajo del promedio 2016-19 (meses sin CEPO). No obstante, la cuestión cambia cuando se lo observa desde el punto de vista de los dólares. Para dimensionar, durante febrero el M3 (circulante de pesos en manos del público + depósitos privados) promedió los USD 80.200 M al evaluarlo al dólar CCL, el valor más elevado desde mediados de 2018.

Por tanto, si bien los pesos se encuentran históricamente bajos, el stock valuado en dólares da una señal de alerta de la necesidad de mantener las expectativas de devaluación a raya. En este sentido, el acuerdo con el FMI no sólo permitirá engrosar las reservas del BCRA, sino que también arrojará una serie de precisiones respecto a la hoja de ruta del programa económico que hoy siembran especulaciones en el mercado.

Queda atrás una segunda semana de marzo sin grandes cambios respecto a lo visto en los últimos tiempos. En el plano internacional, prevaleció la incertidumbre y la volatilidad a partir de los temores de que la extensión de los aranceles dispare una guerra comercial. Como respuesta, las principales bolsas americanas profundizaron la sangría que arrastran desde mediados de febrero (casi 10% abajo en promedio), aunque en la jornada de hoy rebotaron en el margen. Asimismo, el dato de inflación de febrero se ubicó por debajo de lo esperado por el mercado (0,2% vs 0,3%), lo que al compás de una actividad debilitándose, fortaleció las expectativas de que la FED realice tres recortes de tasas durante el año.

En el plano local, las novedades respecto al avance de un nuevo acuerdo con el FMI no fueron suficientes para compensar el shock negativo de los mercados internacionales. En números, los bonos soberanos retrocedieron 2,7% semanal, impulsando el riesgo país a la zona de los 740 puntos básicos (+47 p.p.), con el Merval sumándose al rebote de la renta variable en la jornada de hoy (+1,4% semanal). Como contrapartida, los dólares financieros se mantuvieron al alza, al tiempo que los contratos de dólar futuro acompañaron el movimiento, en particular durante las últimas dos ruedas.

En la misma sintonía, el BCRA vendió divisas por USD 40 M en las últimas cinco ruedas. En particular, durante la jornada de hoy el Central se desprendió de USD 474 M, la cifra más alta desde finales de diciembre en medio del vencimiento del Impuesto PAIS. A la par de las ventas, el volumen operado en el mercado saltó al nivel más alto bajo la actual administración (el más elevado desde el 23/5 del 2023), por lo que no descartamos que se deba a una operación puntual.

Justamente, y en este contexto, el acuerdo con el FMI no hizo más que plantear nuevas incógnitas. A más de una semana de su anuncio, aún se desconocen aspectos claves como el monto, el nuevo cronograma de vencimientos y las condicionalidades, lo que abona a la formación de especulaciones y conjeturas en torno a las negociaciones. En especial, aquellas referidas al esquema cambiario del Gobierno que, como es de público conocimiento, no se encuentra dentro de las recomendaciones y gustos del organismo.

En este contexto, el equipo económico y el presidente aclararon que el acuerdo no viene de la mano de un cambio en el régimen cambiario, es decir, se mantendría inalterado la pauta oficial de deslizamiento del dólar y el CEPO cambiario (al menos en el corto plazo). Dada las experiencias recientes, no suena ilógico de cara a las elecciones de octubre. No obstante, no descartamos que el FMI imponga alguna modificación.

De esta forma, el esquema cambiario-monetario entró en un interregno. Los puentes que representaron la calendarización de pagos de importaciones primero y el blanqueo de capitales después comenzaron a estrecharse, y el acuerdo con el FMI no termina de constituirse como un driver claro para robustecer el plan económico.

Asimismo, la recuperación de la demanda de dinero presiona el techo de la Base Monetaria Amplia. Recordemos que el BCRA fijó en $47,7 bn la BMA (Base Monetaria + Depósitos del Tesoro + LEFI), métrica que se mantendría hasta que la BM se iguale a la BMA (una de las tres condiciones para salir del CEPO). Al calor del repunte de la actividad, los salarios reales y la baja de las tasas de interés la demanda de dinero comenzó a recuperarse, lo que fue poniendo presiones sobre la liquidez en pesos del sistema financiero en el marco de la BMA.

En números, desde abril del año pasado los préstamos en pesos vienen creciendo a un ritmo del 7% mensual. Al interior, los préstamos personales muestran el mayor dinamismo (+12%), seguidos de cerca por una gran recuperación de los créditos hipotecarios que partían de un piso histórico (+10%). No obstante, los depósitos totales en pesos en los bancos crecieron bien por debajo (2%) tensando la liquidez en pesos del sistema financiero a sus valores más bajos desde 2017.

En este marco, Finanzas contribuyó en cada una de las licitaciones a inyectar liquidez (vía rollover por debajo del total de vencimientos). Desde septiembre del 2024, la falta de liquidez in crescendo en pesos fue presionando las continuas licitaciones del Tesoro, siendo uno de los principales canales para la inyección de pesos en la economía en conjunto con las compras de divisas del BCRA en el MULC. No obstante, esta segunda canilla fue perdiendo impulso en la medida en que la brecha comenzó a despertarse, empujando a la autoridad monetaria a intervenir en los mercados financieros y, al final del día, retirando pesos de circulación.

En este sentido, en febrero retomó el financiamiento neto positivo luego de cinco meses, movimiento que se repitió en la primera licitación del mes con un rollover cercano al 100%. El costo de esta estrategia es la convalidación de tasas más elevadas, con cortes de cupones de LECAPs de corto plazo promediando el 2,6% TEM en dirección opuesta al BCRA. Como consecuencia, en febrero la base monetaria se contrajo 0,8% mensual sin estacionalidad y cortó una racha de un año de crecimiento ininterrumpido.

Esta fijación nominal es la que refiere el ministro Caputo cuando comenta que “no hay pesos” para correr al dólar, y que incluso la moneda local será la “moneda escasa”. En un punto, al ministro le asiste la razón. Puesto en perspectiva, cuando se compara los agregados monetarios con relación a la cantidad de bienes y servicios que produce la economía, aún se encuentran muy por debajo del promedio 2016-19 (meses sin CEPO). Para dimensionar, la base monetaria se aproxima al 4% del PIB (vs más de 8%), el circulante de pesos 3% (vs 6%) y el M3 privado que incluye depósitos a la vista y plazos fijos está en 13% (vs 17%).

No obstante, la cuestión cambia cuando se lo observa desde el punto de vista de los dólares. Para dimensionar, durante febrero el M3 privado promedió los USD 80.200 M (USD 91.300 M) al evaluarlo al dólar CCL (oficial), el valor más elevado desde mediados de 2018. Asimismo, la circulación de pesos que “potencialmente” podrían dirigirse al dólar se expande a los USD 121.000 M si se tiene en cuenta la tenencia de títulos públicos en manos privadas no financieras, lo cual permite tener una visión más amplia del universo de pesos.

Por tanto, si bien los pesos se encuentran históricamente bajos, el stock valuado en dólares da una señal de alerta de la necesidad de mantener las expectativas de devaluación a raya. En este sentido, el acuerdo con el FMI no sólo permitirá engrosar las reservas del BCRA, sino que también arrojará una serie de precisiones respecto a la hoja de ruta del programa económico que hoy siembran especulaciones en el mercado.

Concretamente, en el corto plazo se sabrá si habrá alguna modificación sobre al programa actual (eliminación total o parcial del dólar blend, alguna regla o limitación a las intervenciones en el mercado financiero, etc.) y en el mediano plazo permitirá dar una serie de precisiones respecto al día después del CEPO.

El BCRA vende divisas en el MULC

Durante las últimas cinco ruedas, BCRA vendió divisas en el MULC por USD 40 M, lo que hundió el saldo vendedor del mes a los USD 200 M. El resultado se explicó por las fuertes ventas durante la jornada de hoy por USD 474 M, el más elevado desde finales de diciembre en medio del vencimiento del Impuesto PAIS. Detrás de ello, el volumen operado en el mercado saltó al nivel más alto desde mayo del 2023, por lo que no descartamos que se deba a una operación puntual. Con todo, las Reservas Netas se ubican en un rojo cercano a los USD 9.400 M (-USD 6.700 M si no se descuentan los depósitos del Tesoro).

La brecha cambiaria cierra al alza

Durante la semana, los dólares paralelos finalizaron por encima de la semana previa. En números, el dólar MEP subió 1,8% respecto al viernes anterior ($1.237), el dólar blue escaló 2,1% ($1.240) y el dólar CCL medido en CEDEARs aumentó 1,7% ($1.240). Como resultado, la brecha cambiaria promedió finalizó en la zona del 16% (+2 p.p.).

Se despiertan los futuros del dólar

Los contratos a futro del dólar terminaron la semana al alza. En detalle, los contratos de marzo a mayo (los más relevantes en cuanto a volumen) subieron 0,2%, y aquellos con vencimiento de junio en adelante se mantuvieron relativamente estables. Respecto a las devaluaciones implícitas, promedian un 2,2% entre marzo y mayo (vs 1,9% una semana atrás), y un 2,3% en adelante.